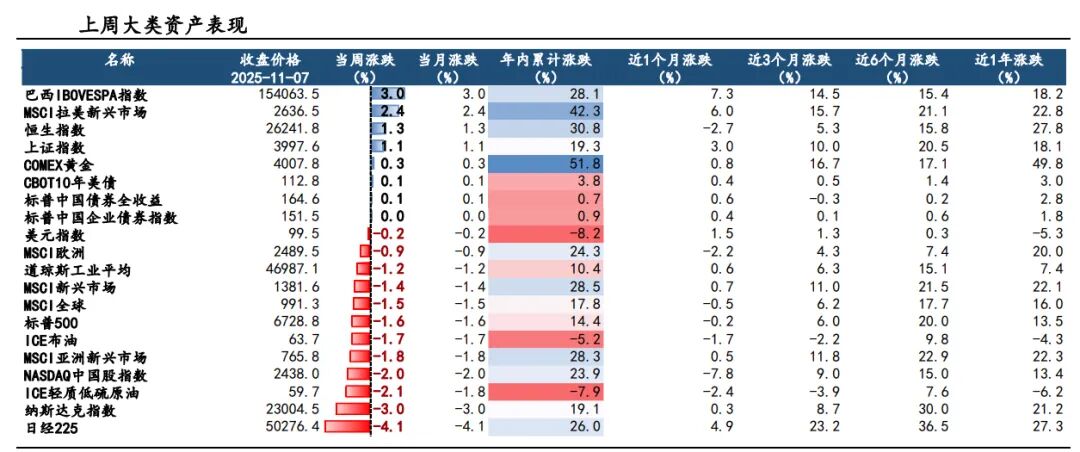

AI摘要:11月12日,港股三大指数齐升,恒指涨0.85%。保险、内银、医药股走强,光伏股全天疲弱。机构认为,短期市场或震荡,但中长期配置价值凸显,科技AI与红利股值得关注。机构维持百济神州、百度等个股“买入”评级。

港股三大指数集体收涨,恒生指数、国企指数盘中一度冲高至1.2%,恒指更是一度站上27000点大关,最终分别收涨0.85%及0.82%,恒生科技指数表现相对较弱,小幅上涨0.16%。

盘面上,大型科技股呈现涨跌不一行情;内银股、石油股、保险股等权重表现活跃,尤其是工商银行、农业银行、中国海洋石油均创历史新高;家用电器双11销量亮眼,海信家电涨7%领衔家电股上涨,生物医药股、濠赌股、脑机接口概念股纷纷上涨。另一方面,中国光伏行业协会声明,网络流传的小道消息均为不实信息,光伏股全天疲弱,稀土概念股、黄金股普遍走低。

港股成交额前二十

数据来源:Choice

大摩:小鹏汽车-W非汽车业务未来3至5年料实现更大增长,升目标价至131港元

摩根士丹利发布研报称,预计小鹏汽车-W(09868)情绪将于2026年中起强劲改善,届时公司将开始大规模生产物理人工智能项目。大摩提及,虽然2026至2027年汽车业务仍将是小鹏主要收入来源,但非汽车业务未来3至5年将出现更大增长潜力,抵消国内市场竞争加剧,以及增长饱和下电动车业务潜在折让。该行将小鹏H股目标价由119港元上调至131港元,维持“增持”评级。

报告引述小鹏管理层预计,2025年第四季度汽车业务将实现盈亏平衡,并提供更稳定现金流支持人形机器人及“L4级Robotaxi”新项目。管理层表示,自动驾驶与人形机器人研发团队高度协同,70%研发投入共享。报告亦指,继2023年7月与大众汽车合作后,小鹏进一步开放生态系统,于人形机器人及Robotaxi新篇章寻求战略合作。公司已宣布与高德地图合作提供Robotaxi服务,故预计未来12个月内将形成更多合作,以备2026年底大规模推出。

小摩:升金风科技目标价至12港元,上调盈测

摩根大通发布研报称,金风科技(02208)首三季盈利表现强劲,同比增44.2%至25.84亿元人民币。期内,积压订单略为下降,但均价稳定,并预计明年将进一步改善毛利率。另外,管理层目标是今年陆上发电量达23GW,而离岸发电量则达2.6GW,并预计中国的海上风电装机量将在明年持续增长。不过,政策变动对风电场营运及出售构成挑战,并会带来潜在减值风险。因此,小摩上调金风科技2026至27年盈测8至10%,维持其H股的“中性”评级,调升目标价17%,由10.3港元升至12港元,并续予金风科技(002202.SZ)A股“增持”评级,目标价由14.6元人民币升至17元人民币,增幅为16%。

招银国际:升鸿腾精密目标价至6.77港元,维持“买入”评级,第三季表现符预期

招银国际发布研报称,鸿腾精密(06088)凭借丰富的产品管线以及与鸿海的协同效应,将受惠于市场份额提升及AI服务器连接方案升级; 将2025至27年每股盈测分别下调1%、上调9%及上调26%,目标价由4.96港元升至6.77港元,维持“买入”评级。

鸿腾精密第三季收入及净利润同比增长13%及9%,大致符合指引及该行预期,主要受惠于AI服务器势头、汽车业务协同效应及创纪录的23.5%毛利率。管理层重申对2025年的乐观展望,包括收入增长高单位数及毛利率20%,并上调2026至28年收入指引,由增长20%低位数上调至20%中位数; 预期AI/云端业务收入占比将于2026、27及28年达20%低位、20%中位及20%高位水平。

国元国际:美国政府若重新开门,港股或有情绪面修复

市场环境:上周海外市场风险偏好继续保持相对谨慎水平,主要是受到美联储政策预期不确定和美国政府持续关门的影响,但当周五盘中期间,海外市场传出消息称美国两党或将就重新开启政府运作达成共识。上周国内方面公布了 CPI 和 PPI,整体情况好于市场预期。

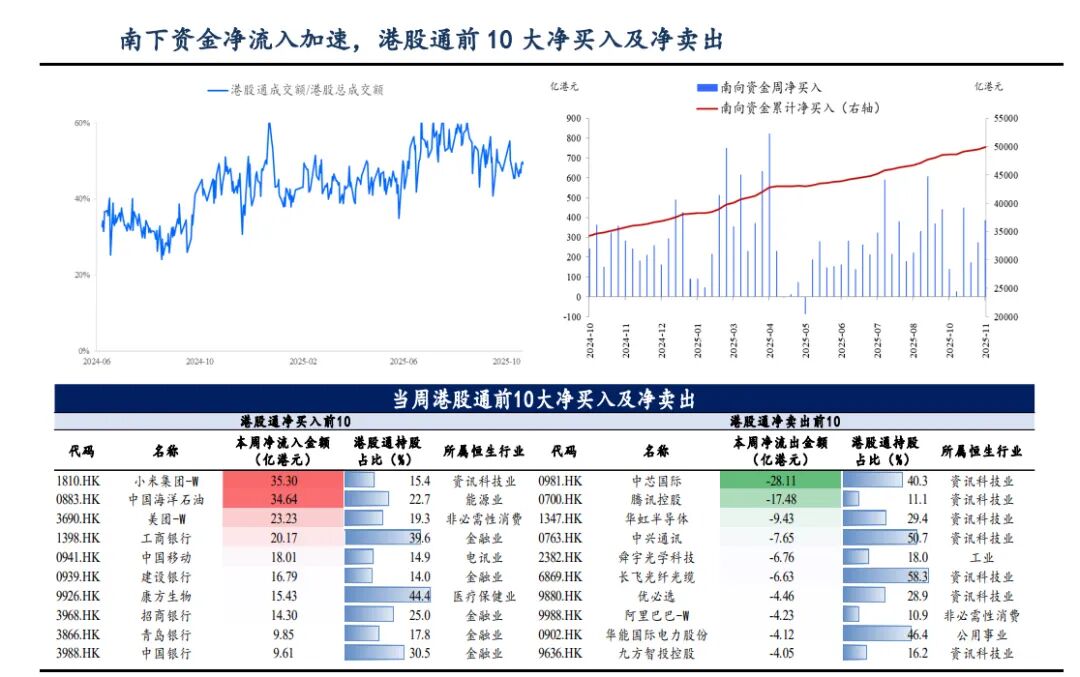

后市观点:我们认为当前美国政府具有重新开门的可能性,主要原因在于在当前的状况下,从两党博弈的角度看让政府重新开门对于两党都是较好的选择。若美国政府重新启动运作,市场将得到短期的情绪面提振,港股有望出现情绪面的修复行情,带动市场风险偏好提升。而从中长期角度看,当前港股仍然具有较好的资金面支持:宽松环境下由内地资金主导的港股扩容与增配趋势仍然较强,使得目前港股已有较大规模的资金沉淀,港股通南下资金在港股市场的定价权正在不断增强,在国内宏观及政策环境没有发生显著改变之前这一趋势或将延续。

东吴证券: 港股短期震荡为主,上行斜率或放缓。从中长期配置来看,当前位置有吸引力。

其一,短期宏观政策和产业面暂无更多利好消息,资金进攻意愿较弱。 但物价数据超预期,有利于市场阶段性反弹。

其二,港股科技短期上涨动能有限,仍需观察科技互联网财报。我们认为中长期 AI 科技还是主线之一,当前位置具有吸引力。

其三,建议关注红利股,历史经验看 11-12 月红利股相对胜率较高。但市场尚未到风格切换时,预计红利弹性较过去两年红利主题性行情减弱。

2、海通国际:维持百济神州优于大市评级上调目标价至213.10港元

5、国海证券:维持华虹半导体买入评级

8、华创证券:维持美丽田园医疗健康强推评级