题图|视觉中国

如果说 2023 年是 AI 的模型年,2024 年是 AI 的应用年,今年毫无疑问是 AI 的“成效年”。

参照上一轮移动互联网革命的进程,AI 大模型产业并没有迎来真正的“爆发期”。用户规模和 App 的装机量或许已经上去了,第一批核心用户群体也已经出现了,但从渗透深度,到营收转化,都还处于一段前夜的寂静中。

这或许就是为什么,在今年的百度世界大会上,作为 AI 领域领头羊之一的百度,并没有强调任何单一维度的 KPI。无论是算力储备、模型跑分,还是单个应用的用户增长,都不是百度关注的重点。相反,百度关注的是每一个垂直场景的“小成功”、“小进展”。

对百度来说,AI 战略从播种走到了育苗的阶段,但他们似乎并不急于追求“收获”。

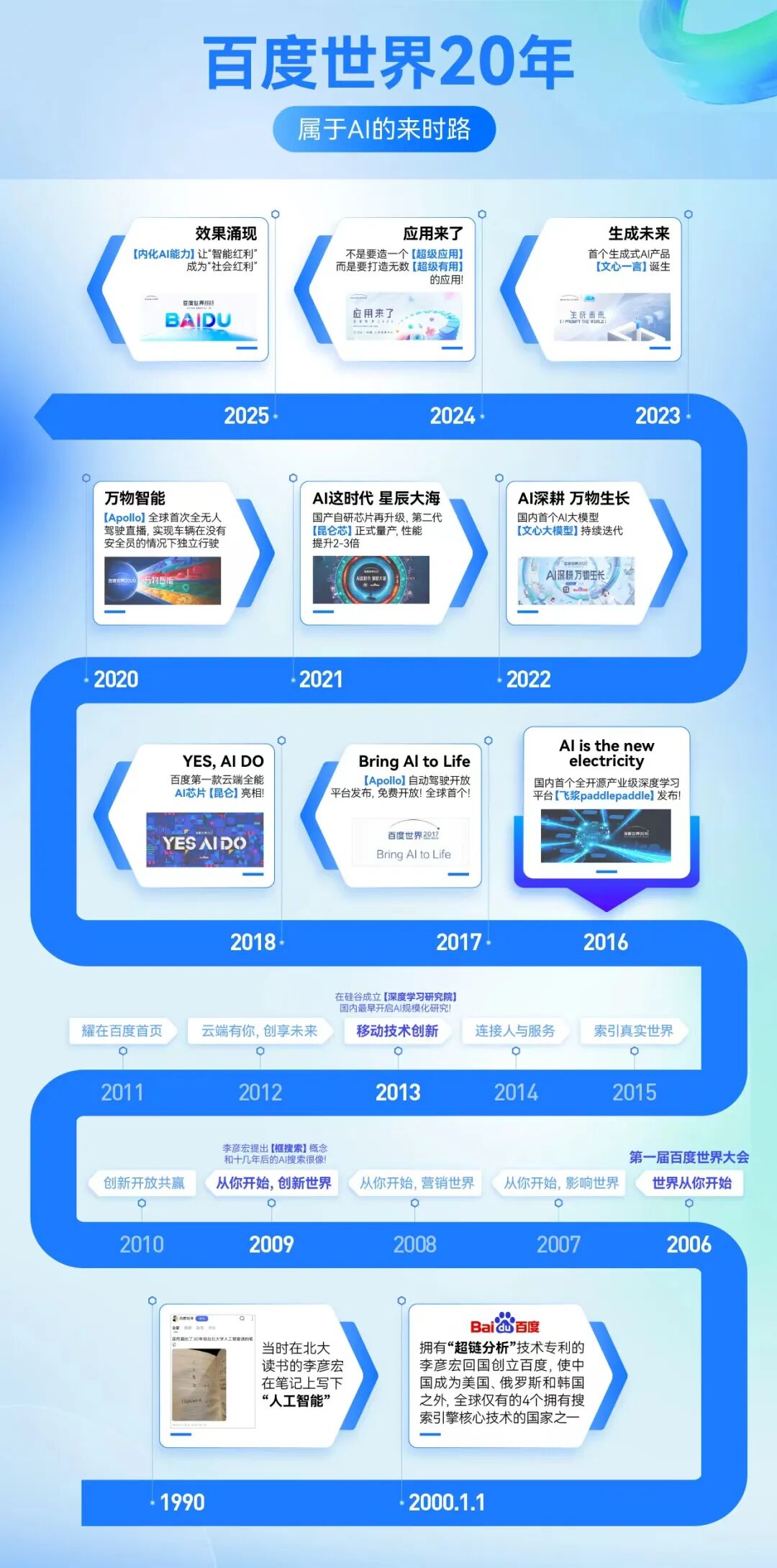

过去一段时间,百度曾被舆论认为在 AI 竞争中掉队,是“起个大早,赶个晚集”。但百度展现了自己的态度——他们要赶赴的,是 AI 的“大集”。

实际上,历史也一次次证明着,一项技术从积累走向爆发,是无法被严格计划的。每一次收获,都是坚持长期主义的回报。

技术的原爆点,是与用户需求的深度交织

自 2023 年 ChatGPT 横空出世,两个月收获一亿用户,很多人都将其视为 AI 的“原爆点”,也是从这里,模型能力和 App 增长的激战打响。

到现在,近三年过去,我们必须承认,ChatGPT 或许并不是那个原爆点。当早期的热潮褪去,它后劲不足的现实也逐渐暴露出来。

根据多项市场研究,ChatGPT 用户平均每次与 AI 互动 5-6 轮,持续时间约为 6-15 分钟左右,在 App 平均停留时间为 15 分钟。其他 AI 聊天机器人工具也面临类似状况,用户平均每周的活跃天数仅为 2-3 天,且难以被推送通知激发。而且,这些核心行为数据,在过去三年里并没有明显增长。

体现在模型能力上也是一样。无论是语言还是视觉模型,它们的效果在过去三年里确实有明显改善,但随着用户和 AI 的交互深入,各种错误和问题的暴露也成指数级增加,主流舆论对声称是内容的态度也从早期的“惊奇”,逐渐转向“质疑”。尤其在严肃的专业领域,对 AI 生成内容的人工核查、编辑,成为了非常关键的工作流程。

这一切问题在 OpenAI 身上体现得淋漓尽致。作为一家创业公司,OpenAI 并没有先天的用户场景,而无论是 ChatGPT 还是 Sora,这些新造的应用场景,其实都表现出了它们的脆弱之处。

尤其是 Sora 2 推出后,至今一个月的时间内,已经接连爆出争议。从好莱坞明星,到马丁路德金的后代,以及日本动画行业,先后发表声明表示 Sora 生成的内容侵犯了他们的肖像权或版权。还有媒体发现 Sora 生成了大量包含种族主义、暴力元素的有害内容。

这些摩擦都说明,要找到 AI 技术的“原爆点”,最关键的不是初期规模,而是未来势能。驱动这一势能的核心因素不是一时的市场投入,而在于它如何与用户的需求和行为深度交织。

从 OpenAI 的反面,更容易理解这一点。过去一年,Gemini 的增长速度和用户口碑正在超过 CahtGPT。根据市场调研机构 Similarweb 的数据,以流量计算,Gemini 的市场占有率从一年前的 6.4%,翻倍增长到了 12.9%。曾一度“垄断”这一市场的 ChatGPT,则从 87% 降到了 74%。且这个统计方法只计算了 Gemini 本站的流量,只占 Gemini 总流量的一小部分。

在这背后,最关键的变量依然是“场景”。谷歌将 Gemini 与搜索进行了紧密结合,搜索框不仅是一个“入口”,更在于搜索行为本身,和 AI 提示词编写就属同一逻辑,是最典型的“与用户行为深度交织”的 AI 场景。

同一逻辑在百度身上也得到了印证。过去一年,百度 AI 搜索月活达到 3.82 亿,用户规模在互联网的后增长时代实现了 18.6% 的环比增长。通过 AI,百度对搜索的产品逻辑也进行了重构,从过去的搜索文字内容和链接,再进行跳转,变成了新的直接展示经过整合的富媒体内容。对国内用户来说,这种搜索体验更接近他们最熟悉的“应用”的体验。

AI 的长期价值,要看它与时间的积分

当下行业对 AI 应用的默认路径是“产品化”,除了 API,创业公司推出的更多是一个个 App,这是移动互联网时代的惯性。但实际上,AI 更深刻的价值可能依然在于服务化。

这里一个很合适的类比案例是“云储存”。回到十年前,一个普遍的认识是:C 端云储存平台的商业模式是简单的“卖订阅服务”,无论 Dropbox 还是 1Password,都采用了这一套逻辑。

但十年后的今天,事实证明,云平台最重要的价值,是像 iCloud 那样,把用户的行为和数据捆绑在一起,不只是卖储存空间,而是一整套自洽的硬件、软件、服务。随着用户使用时间越长,越形成习惯,就捆绑得越紧,就越体现为价值。

自 2018 年 Dropbox 上市至今,它的市值几乎没有显著增长,完全落后于硅谷的“大部队”。过去五年的收入增长也陷入乏力,从 2020 年的 15% 年复合增长,到现在已趋于停滞,过去两个季度更是出现了同比下降。

与之相对的是苹果的软件服务收入,在过去五年实现了几乎翻倍的增长成绩,近一年的增长率仍保持在 13%。

类似的例子其实有很多,从 AWS、微软,到英伟达,每一家巨头的成功,无不是极致坚持长期主义的结果。自 1999 年上市至今 26 年时间,英伟达有 95% 的市值是过去 3 年涨出来的。

尤其是像 AI 大模型这样的基础技术,它的价值,只有通过与时间的积分,才能真正体现。追求短期的规模扩大,很容易变成泡沫,想要摘取长期主义的果实,必须要有非常坚硬的技术内核。

尝试提炼这样一颗内核,就是百度目前的第一目标。一种观点会认为百度错过了上一个移动互联网、App 时代,这或许正是百度在 AI 战略上,没有落入 App 思维定势的原因。从搜索到云平台、再到数字人、文库,以及萝卜快跑,百度试图打造的是 AI 的全栈,而不是单点的应用突破。不放弃任何一个可能性,也不急于 all-in 任何一段短暂的狂热。

在这一“育苗”的战略下,已经有不少阶段性成果产生。尤其是过去一年,萝卜快跑在出海领域,已展现出超越行业的发展势头。萝卜快跑目前累积的自动驾驶行驶里程已超过 2.4 亿公里,其中全无人驾驶里程超过 1.4 亿公里,累计为公众提供了超过 1700 万次出行服务,各项指标全球第一。截至目前,萝卜快跑已覆盖全球22座城市,每周订单量超 25 万单,且 100% 为全无人订单。在打车这一已经过充分验证的需求场景下,展现出走向长期的巨大潜力。

“内化 AI 能力”

今年的百度世界大会上,李彦宏特别提出了一个新概念——“内化 AI 能力”。他说:“只有当 AI 被内化为一种原生的能力,才能真正在各行各业实现效果的涌现,进而引爆一场全面的生产力革命,推动经济增长,让智能红利转化成社会红利。”

这就是为什么百度不再瞄准短期 KPI,不只强调以季度为单位的增长数据,而是关注长期的应用场景,更深层次的技术落地逻辑。

“内化 AI 能力”,是摒弃“AI 颠覆一切传统,寻求替代人类”这样的对立,强调 AI 技术与当下社会的顺向结合。AI 发展的目标不是单一维度的算力扩充、模型跑分或用户增长,而是要让 AI 能力与上下游有机交织,产生正和的价值。

这一观点,恰好击中了当下 AI 行业不容忽视的一个大问题。过去三年,在 AI 渗透市场的同时,其投资效率低下的问题也遭到频繁质疑。

不止一家研究机构发现,AI 领域存在巨大的由互相投资造成的泡沫,尤其是以 OpenAI、英伟达、甲骨文为核心的多笔投资、合作交易。

围绕 OpenAI 目前已达成的 AI 投资交易,总额有 1 万亿美元量级,这个规模有明显被夸大的迹象。金融分析师认为这意味着 OpenAI 对外投资的资金基础,从过去的正常现金流,转为了其持有的英伟达股份和债券。这是非常典型的“泡沫化”现象。

根据 CB Insights 的数据,当下有超过 498 家 AI 创业企业实现了十亿美元的“独角兽”估值,一亿美元估值的 AI 公司更是多达 1300 家。而十年前,整个移动互联网行业的独角兽企业也不过 140 家左右。

在 AI 行业投资繁荣的背后,下游市场则表现出明显的摩擦和消化不良。

根据 MIT 的一份调研报告,当下 95% 的企业在投资引入 AI 工具后,并没有获得正收益。AI 在很多垂直领域都已展现出不可替代的作用,但它并不是很多人理解的“通用智能”,并不能像魔法一样解决任何问题,而是需要切入契合的场景,形成新的流程。这个“磨合”的过程,无法一蹴而就。

这一切都证明了,AI 的“大集”还在路上,理解 AI、用好 AI,是一个比想象中更长的过程。

当下的百度,并不是没有资源去给产品买量。但百度更看重的,还是一款产品在应用场景下,能不能体现出更大的潜力。这就是为什么百度在 AI 战略上依然保持着“广撒种”和“深储备”,体现在外界感知上,给人一种“掉队”的错觉。

从 AI 搜索、无人驾驶,智能云和芯片,大模型和框架,到数字人、无代码开发平台,再到文库网盘以及新推出的算法智能体伐谋,百度在 AI 行业里不是最会高调炫技的一个,但可能是技术布局最全面的一个。这种探索以团队内部对 AI 工具的应用为起点,因为经过内部验证的实践,往往具有最强的生命力。

在积蓄中,百度也等待着“AI 大集”的检验。AI 浪潮的序幕刚刚结束,真正的决赛比拼,还没有开始。

特别策划