炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

近日,靖因药业(Sirius Therapeutics)正式向港交所递交了上市申请,高盛、海通国际及汇丰担任联席保荐人。招股书显示,靖因药业成立于2021年,致力于siRNA疗法开发。

从股权结构看,公司股东阵容颇为豪华,公司本身由全球顶尖医疗健康投资机构OrbiMed Entities与Creacion Ventures联合创立,二者合计持股超过40%。此外,互联网巨头腾讯旗下的意像架构投资持有8.14%的股份,深耕医疗健康领域的汉康资本旗下基金合计持股也超过13%。资本加持下,靖因药业在2025年4月的B2轮融资后,估值已高达2.53亿美元(约合人民币18亿元)。

然而,在光鲜资本背景的B面,公司目前仍面临诸多隐忧。产品方面,公司核心产品前有巨头拦路,后有追兵紧逼,所有管线均未跨越临床二期的新药研发“死亡之谷”,同时进度落后。合作方面,为解燃眉之急,公司让渡了核心产品的一半权益与未来决策权,命运与他人深度捆绑。财务方面,上半年扭亏为盈仅是昙花一现,真正的产品收入仍遥遥无期。知识产权方面,多项核心专利悬而未决,技术护城河尚未建成。

扭亏只为昙花一现 核心产品半数潜在收益已出让

由于尚未有产品进入商业化阶段,靖因药业全部收入来源均为对外授权合作,公司收入存在较大的不确定性。2023年及2024年,该公司分别录得净亏损3.09亿元和3.42亿元,累计亏损总额达6.51亿元。不过,在2025年上半年,公司业绩出现逆转,实现净利润3446.1万元,首次扭亏为盈。

然而,进一步分析其利润结构可以发现,此次盈利主要依赖于非经常性项目。2025年上半年,公司其他收入及收益达到1.44亿元,较上年同期的450.8万元大幅上升。其中,以公允价值计量且其变动计入当期损益的金融资产带来了约1.40亿元的公允价值收益。

该收益主要源自公司与全球基因编辑领军企业 CRISPR Therapeutics于2025年5月达成的战略合作。根据双方签署的全球共同开发及商业化协议,靖因药业授权CRISPR开发包括SRSD107在内的siRNA疗法,并相应获得2500万美元的预付款、价值7000万美元的CRISPR股份,以及未来可能高达8亿美元的里程碑款项。

这笔合作不仅为靖因药业带来直接资金收入,更因CRISPR公司股价上涨,使其持股公允价值显著提升,从而在财务报表中体现出可观收益。由此可见,靖因药业此次实现盈利,实质上更多反映了资本市场对合作方CRISPR的价值认可,而非其自身产品实现商业化并产生持续收入的能力,扭亏为盈或仅是昙花一现。

根据靖因药业与CRISPR Therapeutics的协议内容,未来SRSD107在全球的商业化收益,靖因药业只能分得一半。对于一家尚无营收的公司,将核心产品一半的潜在收益提前出让,无疑是对未来价值的巨大折损。

核心产品面临“双面夹击” 32项重大专利尚未获得授权

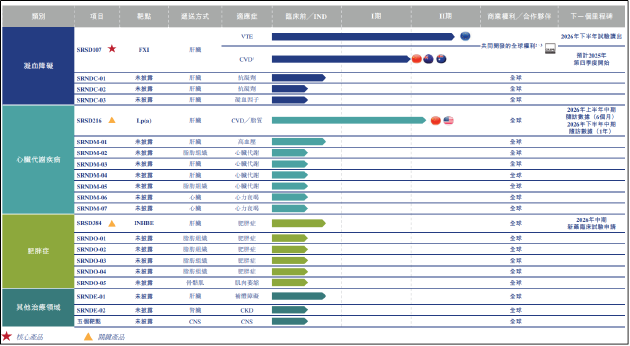

从产品角度看,据招股书显示,靖因药业目前有1款核心产品及2款关键产品。其中,核心产品SRSD107为靶向凝血因子XI的siRNA药物,正在欧洲进行II期多中心临床试验,适应症为静脉血栓栓塞症。

其亮点在于,FXI因子主要参与病理性血栓形成,而在生理性止血中作用有限。因此,理论上SRSD107能在不显著增加出血风险的前提下实现有效抗凝,有望解决现有抗凝药(如阿哌沙班、利伐沙班)出血风险高的临床痛点。

关键产品SRSD216为靶向脂蛋白(a)的siRNA药物,用于治疗与心血管疾病风险密切相关的髙Lp(a)血症,已在中美同步进入IIa期临床。关键产品SRSD384为针对肥胖症的INHBE靶向药物,旨在通过非肠促胰素通路实现保肌减脂,目前正处于IND申报阶段。

在美好技术叙事背后不难发现,公司几乎所有管线均处于早期阶段。新药研发“九死一生”,而II期临床是验证药物有效性的关键阶段,也是失败率最高的“死亡之谷”。靖因药业的所有产品均未度过这一阶段,关键产品SRSD384更是尚未进入临床阶段,距离商业化遥遥无期,变数较大。

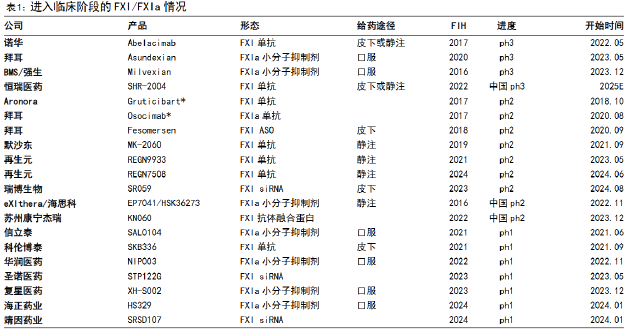

单就距离商业化最近的SRSD107而言,其面临的压力同样不小。全球范围内,FXI/FXIa抑制剂赛道已颇为拥挤。诺华的Abelacimab、拜耳的Asundexian、强生的Milvexian等抗体或小分子药物,均已进入III期临床阶段。虽然上述品种与SRSD107作用机制不同,但靶点相同,适应症高度重叠,且进度领先至少一个阶段。

国内市场方面,恒瑞医药的SHR-2004也已进入III期临床。此外,再生元、瑞博生物、康宁杰瑞等公司均有同类或类似靶点产品,研发进度多领先于SRSD107。

同时,SRSD107还需直面现有标准疗法的竞争,阿哌沙班2024年全球销售额超过200亿美元,已建立起深厚的医生处方习惯和市场壁垒。作为全新机制的药物,SRSD107需要投入巨大的资源和时间进行市场教育和临床推广,证明其优于现有疗法的价值。

此外,截至最后可行日期,靖因药业拥有65项专利和专利申请,但其中仅有一项“多核苷酸构建体”专利获得授权。包括32项对集团业务而言属重大的专利在全球均处于“待决”状态。在技术迭代飞速、专利诉讼频繁的生物医药领域,特别是竞争白热化的siRNA赛道,核心专利未能获授权所带来的潜在风险不容忽视。

责任编辑:公司观察