程强、陈梦洁、周天昊、徐宇博(程强系德邦证券研究所所长、首席经济学家、中国首席经济学家论坛理事)

投资要点

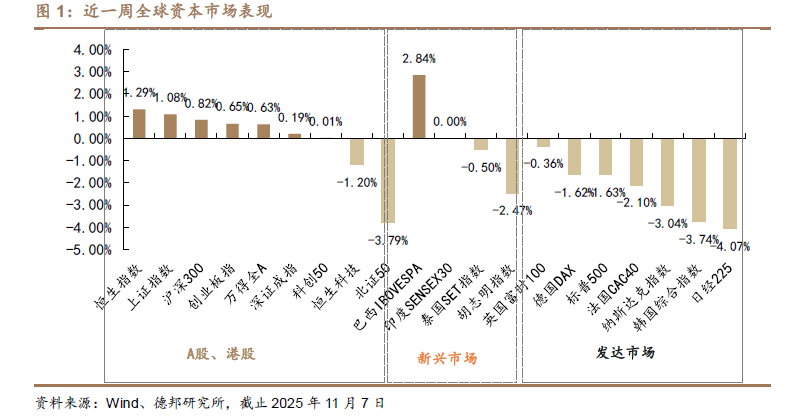

本周观点:本周(11/3-11/7)A 股指数表现分化,大盘继续在 4000 点关口下方震荡蓄势。全周上证指数涨 1.08%,深证成指涨 0.19%,北证 50 跌 3.79%。本周市场日均成交额 2.01 万亿(上周 2.32 万亿),整体呈现缩量态势。

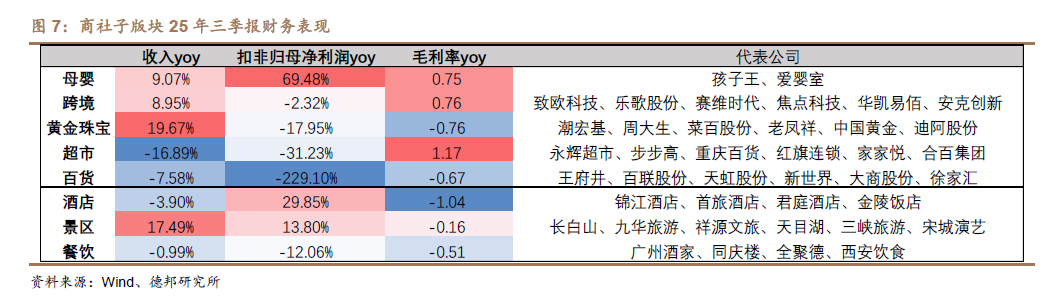

大消费观点:复盘消费板块三季报表现,细分赛道表现分化,业绩静待恢复。25 年Q3 母婴/跨境/珠宝/超市/百货板块(取板块代表上市公司 Q3 财务数据)归母净利润同比+69.48%、-2.32%、-17.95%、-31.23%、-229.10%。母婴板块企业持续推进加盟业务,毛利率改善,收入/利润端均有较优表现;跨境板块内部表现分化,部分公司增收不增利,短期主要受美关税和供应链转移影响较大;珠宝板块收入端受益于低基数和金价上涨增速亮眼,利润端表现受产品结构和黄金租赁风险影响。超市/百货板块收入利润双承压,传统零售改革仍在持续。

硬科技观点:从全球来看,AI 需求持续带动晶圆代工厂高景气,先进制程受益明显。台积电 Q3 营收继续保持高速增长,其中 3nm/5nm 营收占比为 37%/14%,先进制程业务成为业绩增长的主要动力;联电 Q3 表现相对平淡,营收结构仍以22/28nm 及以下的成熟制程为主,我们认为后续成熟先进制程景气度可能持续分化,资本开支指标值得关注。从国内来看,国内晶圆厂 Q3 营收继续保持高速增长,毛利率相比上半年有所提升。我们认为这一方面反映国内晶圆厂产能增长较快;另一方面也反映了国内下游需求旺盛,其原因可能是国内 IC 设计公司自身发展以及

部分订单转回国内。

大健康观点:新基药目录有望落地,关注高股息中药标的。生物医药 15 个细分子版块中,医疗研发外包(CXO),其他生物制品、其他医疗服务板块 2025 前三季度保持收入同比正增长,其中 CXO 恢复最明显。我国基药经过多轮修订,最近一版为 2018 版,其中囊括 417 种化药,268 种中药,中药占比为 39.1%;对比 2012和 2009 版中药占比有所增加;且下一版本有望到来,或利好基药中药品种。当前医药板块受到国际政治、支付环境等影响,板块整体震荡,且业绩端没看到很好的恢复,建议关注高股息的防御板块,建议关注有增长、现金充沛、且高分红的中药企业。

高端制造观点:三季度高端制造行业延续稳中向好的复苏态势,结构升级特征愈发明显。一方面,传统装备制造景气回升,金属切削机床行业在汽车、3C 电子等传统领域需求回暖的同时,受人形机器人、液冷技术等新兴产业带动,新增加工需求持续释放,龙头企业通过产品结构优化与技术升级实现稳健增长。另一方面,以小鹏汽车为代表的整机厂商加速切入人形机器人赛道,推动智能制造向多元化应用延伸,产业链协同创新格局逐步形成。总体来看,高端制造正处于由设备更新向智能装备升级的关键阶段,新兴场景的商业化落地正成为行业增长的新引擎。

风险提示:宏观经济波动风险、市场竞争风险、产品创新不及预期等。

正文

01

市场复盘:

A 股震荡蓄势,欧美股指走低

本周(11/3-11/7)A 股指数表现分化,大盘继续在 4000 点关口下方震荡蓄势。全周上证指数涨 1.08%,深证成指涨 0.19%,北证 50 跌 3.79%。本周市场日均成交额 2.01 万亿(上周 2.32 万亿),整体呈现缩量态势。

2)近期盘面表现上:

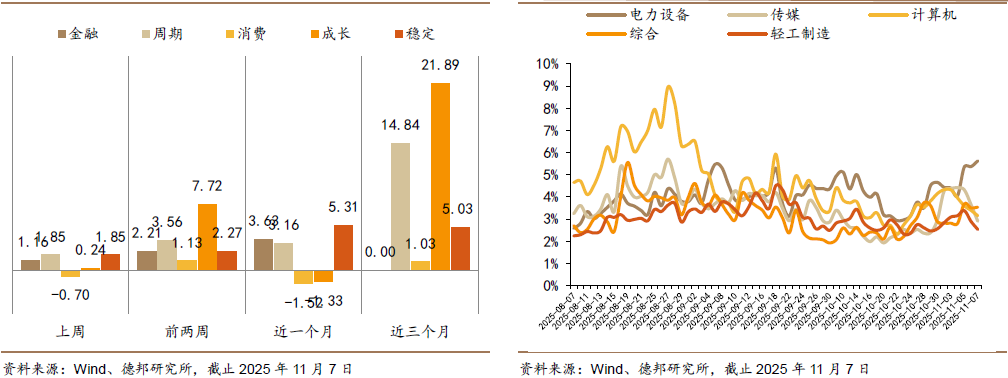

A 股方面:从风格看,近一周周期、稳定风格涨幅领先,消费风格跌幅较深,31 个申万行业涨跌互现,其中电力设备、煤炭、石油石化、钢铁、基础化工行业领涨,最大涨幅 4.98%;美容护理、计算机、医药生物、汽车、食品饮料行业领跌,最大跌幅 3.10%。从换手率看,本周电力设备、传媒、计算机、综合、轻工制造等板块交易热度较高。港股方面,本周市场走势分化,恒生指数震荡上涨,恒生科技指数持续回调,全周恒生指数上涨 1.29%,恒生科技指数下跌 1.20%。

海外市场方面:美国政府持续停摆,美联储内部对 12 月降息分歧有所上升,本周美股三大指数全面回调,标普 500 指数下跌 1.63%、纳斯达克综合指数下跌3.04%、道琼斯工业指数下跌 1.21%。欧洲市场方面,本周英国富时 100 下跌0.36%、德国 DAX 下跌 1.62%、法国 CAC40 下跌 2.10%。新兴市场表现分化,胡志明指数下跌 2.47%、泰国 SET 指数下跌 0.50%、巴西 IBOVESPA 指数上涨2.84%。

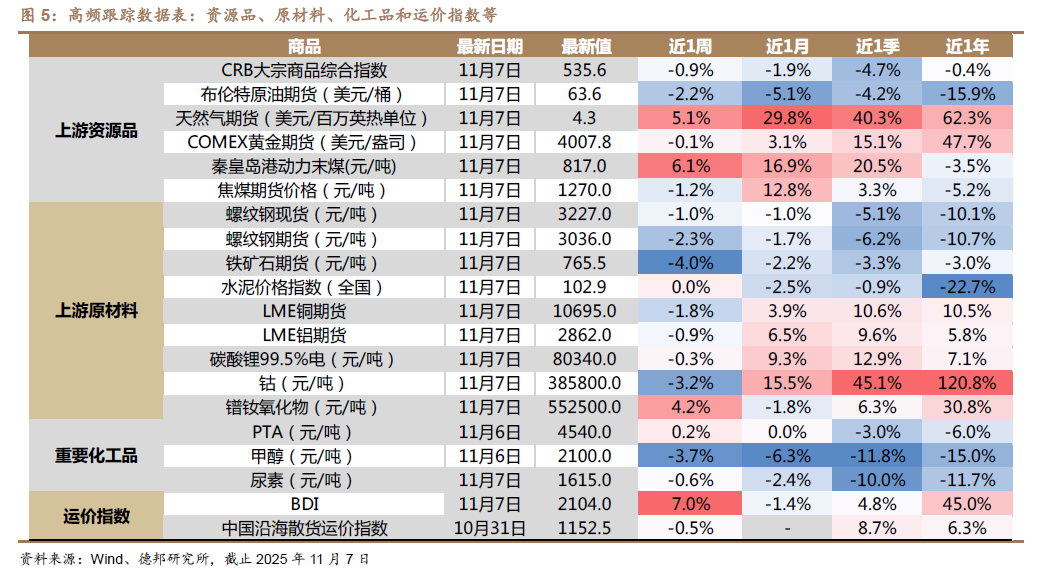

大宗商品方面:本周大宗商品普遍回调,黄金表现相对坚挺。截止 11 月 7 日,COMEX 黄金期货结算价 4007.8 美元/盎司,周度跌幅 0.1%。本周波罗的海干散货指数(BDI)周度涨幅 7.0%,近一个月跌幅 1.4%。

02

大消费:

跨境电商赛道广阔,万亿市场正启航

2.1. 三季报总结:细分赛道表现分化,业绩静待恢复

大消费表现:25 年 Q3 家电/纺织服装/食品饮料/消费者服务/农林牧渔/商贸零售营业收入同比+1.66%、-1.31%、-6.57%、+3.51%、+1.21%、-1.44%,家电/纺织服装/食品饮料/消费者服务/农林牧渔/商贸零售归母净利润同比+2.70%、-9.73%、-15.14%、-17.97%、-56.46%、-61.48%。整体看,25 年 Q3 家电板块表现较优,消费者服务板块营收和利润环比改善明显,商贸零售板块收入和业绩承压。

零售板块表现:选取各个板块的代表上市公司,25 年 Q3 母婴/跨境/珠宝/超市/百货营业收入同比+9.07%、+8.95%、+19.75%、-16.89%、-7.58%;25 年 Q3母婴/跨境/珠宝/超市/百货归母净利润同比+69.48%、-2.32%、-17.95%、-31.23%、-229.10%。母婴板块企业持续推进加盟业务,毛利率改善,收入/利润端均有较优表现;跨境板块内部表现分化,部分公司增收不增利,短期主要受美关税和供应链转移影响;珠宝板块收入端受益于低基数和金价上涨增速亮眼,利润端表现受产品结构和黄金租赁风险影响。超市/百货板块收入利润双承压,传统零售改革仍在持续。

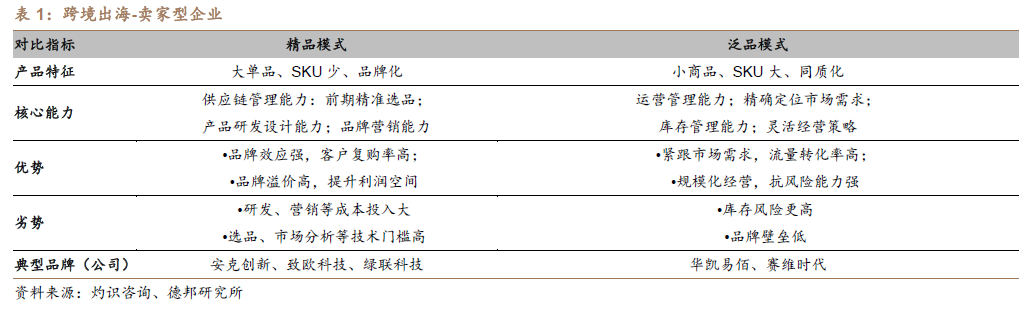

2.2. 跨境卖家区分泛品/精品,平台方灵活化托管模式

目前我国跨境出海模式整体分为两大类:(1)卖家型出海:传统模式,主要依托第三方平台(亚马逊、Shein 等)开设店铺,借助平台流量和规则进行销售,核心在于选品、定价和营销。其中又分为精品卖家和泛品卖家,核心区别在于品类、SKU 数量不同,带动供应链要求和库存周转不同。精品卖家更加注重产品研发和品牌建设,旨在打造具备较高附加值的产品和品牌影响力。

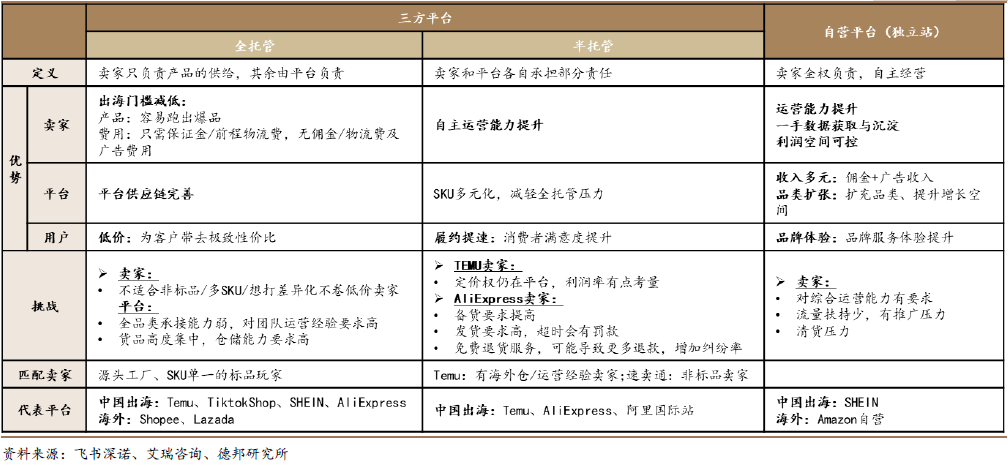

(2)平台型出海:公司自建电商网站进行商品销售,国内目前出海的平台主要有 Temu、Shein、Tiktokshop 等,内部根据平台托管方式不同又区分为全托管、半托管模式和自营平台(独立站),核心差异在于卖家在跨境链路中的参与深度。平台针对不同类型卖家,提供灵活多样的托管运营模式。

梳理板块内重点上市公司:

安克创新:泛消费电子出海龙头。国内领先的全球化消费电子品牌,以充电储能类产品为主,打造全球知名充电品牌 ANKER;后向智能影音、智能创新领域拓展,并打造出 eufy、NEBULA、Soundcore 等子品牌。

致欧科技:跨境家具龙头。深耕欧美线上家居零售市场,致力打造“线上宜家”,旗下拥有家居 SONGMICS、风格家具 VASAGLE、宠物家居 Feandrea 三大产品品牌,销售渠道覆盖亚马逊、OTTO、TEMU、SHEIN 等海外主流线上零售平台。

赛维时代:服装出海先锋。公司推行品牌服饰战略,截止目前已孵化多个营收过亿品牌,旗下包括男装品牌 Coofandy、家居服品牌 Ekouaer、内衣品牌 Avidlove。

华凯易佰:跨境泛品标杆。公司收购易佰网络完成战略转型,目前已形成“泛品+精品+亿迈服务平台”为核心的业务体系。

03

大健康:

新基药目录有望落地,关注高股息中药标的

3.1. 医药子版块总体承压,CXO 业绩突出

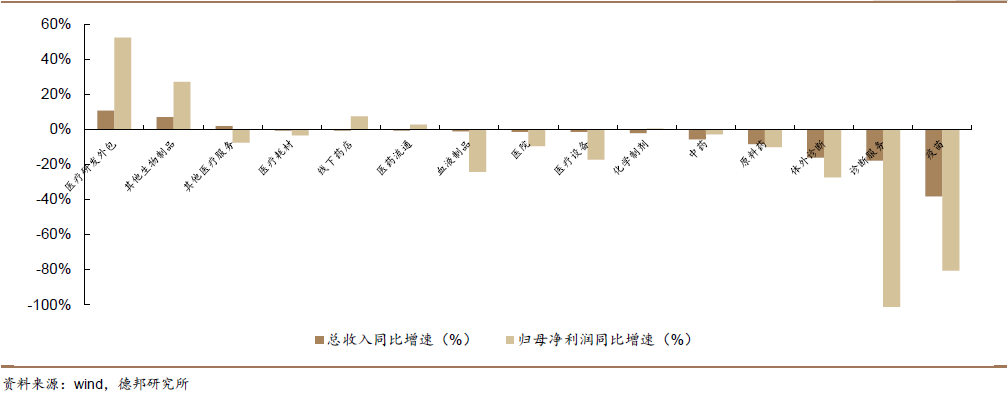

生物医药 15 个细分子版块中,医疗研发外包(CXO),其他生物制品、其他医疗服务板块 2025 前三季度保持收入同比正增长,其中 CXO 恢复最明显。其余板块受到集采、支付政策、行业周期等影响,业绩受到影响。

3.2. 新基药目录有望落地,看好中药占比

卫健委再提基药。2025 年 9 月 8 日,卫健局发布的关于政协第十四届全国委员会第三次会议第 01210 号(医疗卫生类 089 号)提案答复的函中回复了关于基药拓展工作的现状和进展情况、下一步工作目标和计划,对基药支付端、人才端、考核端、信息化等做出了指示。

重视基药改革和推广。此前,2024 年国家卫生健康委联合相关部门印发《关于改革完善基层药品联动管理机制 扩大基层药品种类的意见》中明确表示,规范和优化基层用药种类,紧密型县域医共体及时调整用药目录并建立动态优化机制,医保定点的村卫生室配备高血压、糖尿病、慢阻肺病用药基本与乡镇联动。

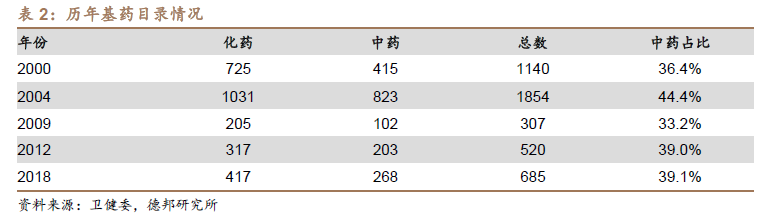

基药目录调整有望到来。我国基药经过多轮修订,最近一版为 2018 版,其中囊括 417 种化药,268 种中药,中药占比为 39.1%;对比 2012 和 2009 版中药占比有所增加。往年基药目录的修订时间间隔在 3-6 年,目前已有 7 年未修订,下一版本有望到来。

986 政策延续,利好基药放量。《国务院办公厅关于进一步做好短缺药品保供稳价工作的意见》明确促进基本药物优先配备使用,并及时调整国家基本药物目录,逐步实现政府办基层医疗卫生机构、二级公立医院、三级公立医院基本药物配备品种数量原则上分别不低于 90%、80%、60%,推动各级医疗机构形成以基本药物为主导的“1+X”用药模式。

3.3. 中药企业整体现金流稳定,股息率较高,建议关注

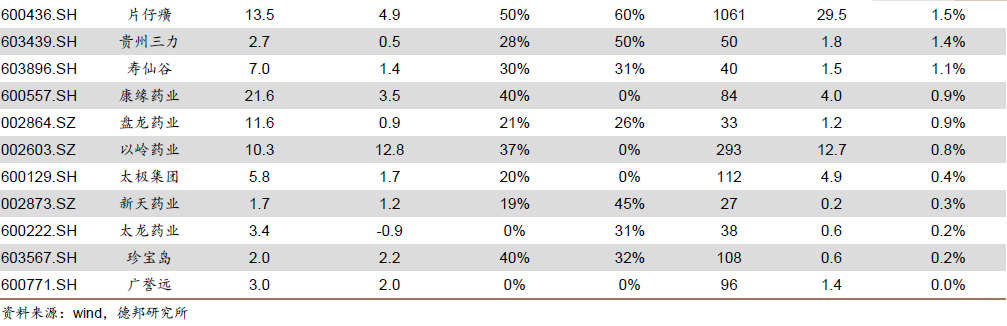

中药企业整体现金流充沛且分红率较高。中药企业整体现金流充沛且资本开支需求较低,公司分红意愿高。从现金流上看,大部分中药企业保持正经营性现金流净额,且货币资金充沛。从分红上看,2024 年板块平均分红比例达到 65%,其中云南白药、江中药业、东阿阿胶 2023 和 2024 年分红比例超过 80%。

目前医药市场震荡,建议关注有增长、高分红的中药企业。当前医药板块受到国际政治、支付环境等影响,板块整体震荡,且业绩端没看到很好的恢复,建议关注高股息的防御板块,建议关注有增长、且高分红的中药企业。

04

硬科技:

晶圆代工环节景气度分化,国内需求增长明显

4.1. 头部厂商:AI 持续带动晶圆代工需求,不同制程景气度分化明显

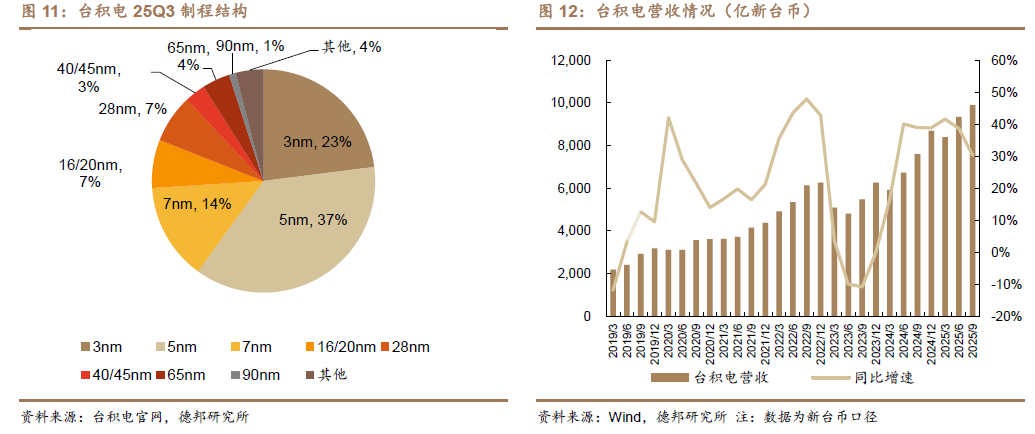

台积电 25Q3 营收 331 亿美元,同比增加 40.8%,环比增长 10.1%,高于先前指引的 318-330 亿美元收入上限;毛利率达 59.5%,超出此前指引的 55.5%-57.5%。从产品结构来看,25Q3 台积电 3nm/5nm/7nm 产品收入占比分别为 23%/ 37%/14% 。 从 下 游 应 用 来 看 , 高 性 能 运 算 / 智 能 手 机 /IoT/ 汽 车 分 别 占 比57%/30%/5%/5%。其中智能手机环比增长 19%,我们认为主要原因在于客户新品的 Q3 备货。公司预计 25Q4 营收在 322-334 亿美元,毛利率为 59%-61%。

联电 25Q3 营收 591.3 亿新台币,同比下滑 2.2%、环比增长 0.6%;毛利率为 29.8%;产能利用率 78%,相较 2025Q2 提升 2.0pcts。从制程来看,联电22/28nm 的营收占比为 40%,40nm/65nm 营收占比分别为 15%/17%。联电 25Q3的总产能达到 130.5 万片等效 12 寸,预计全年资本开支为 18 亿美元。

我们认为台积电 Q3 业绩继续保持高速增长,反映出 AI 需求持续带动半导体产业链高景气。同时,对比台积电和联电的营收增速,可以看到先进制程和成熟制程的景气度发生明显分化,这也是这轮半导体周期最明显的特征,我们认为主要原因是本轮半导体上行周期中 AI 服务器显著增长,但手机、PC 等传统消费电子产品复苏并不明显,而 AI 服务器出货量上远小于手机、PC 等消费级产品,因此这种变化虽然显著提高了 AI 芯片等高价值量芯片的需求量,但对于其他芯片拉动效果有限。

4.2. 国内厂商:Q3 整体营收大幅增长,毛利率持续改善

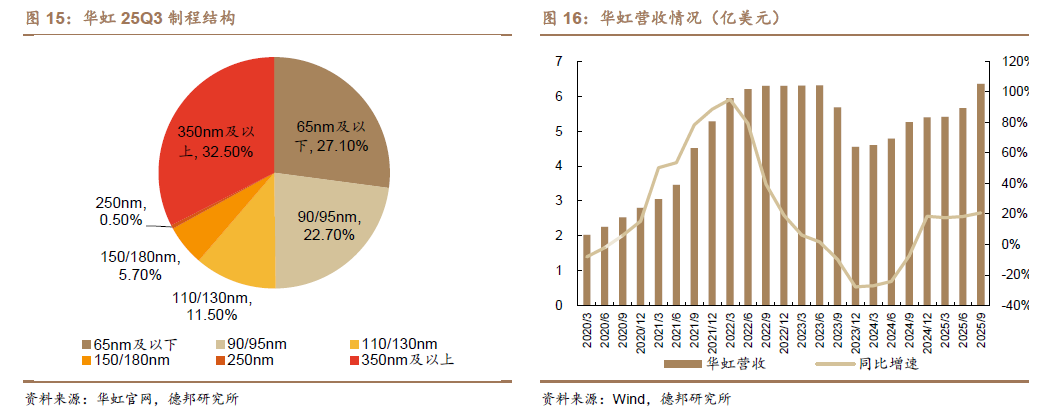

华虹 25Q3 营收 6.4 亿美元,同比增长 20.7%、环比增长 12.2%,位于先前指引 6.2-6.4 亿美元的上线;毛利率为 13.5%,高于先前指引的 10%-12%;产能利用率 109.5%,相较 2025Q2 提升 1.2pcts。从制程来看,华虹 65nm 及以下营收占比为 27%,90nm/95nm 营收占比分别为 23%。华虹 25Q3 的总产能达到 46.8万片等效 8 寸,Q3 资本开支为 2.6 亿美元。公司预计 25Q4 营收 6.5-6.6 亿美元,毛利率为 12%-14%。

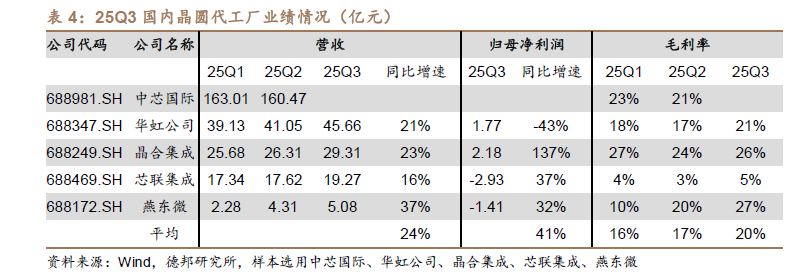

根据国内晶圆代工厂公布 25Q3 业绩情况,我们认为以下几点值得关注:

1)营收角度,国内晶圆代工厂整体营收继续保持高速增长,平均同比增速达到 24%,同比增速介于台积电和联电之间。我们认为这一方面反映国内晶圆厂扩产相对激进,产能增长较快;另一方面也反映了国内下游需求旺盛,我们认为原因可能是国内 IC 设计公司自身发展以及部分订单转回国内。

2)利润角度,国内晶圆代工厂整体毛利率相比上半年有所提升,我们国内晶圆厂在高资本开支带来折旧增加的背景下依旧保持毛利增长反映了自身产能利用率依然维持在不错的水平,这也是后续持续扩产的有力基础;另一方面我们认为国内晶圆厂 ASP 有所提升,原因可能是晶圆厂自身产品结构的升级以及部分产品的涨价。

05

高端制造看点:

景气温和复苏

5.1. 高端制造产业三季度业绩温和复苏

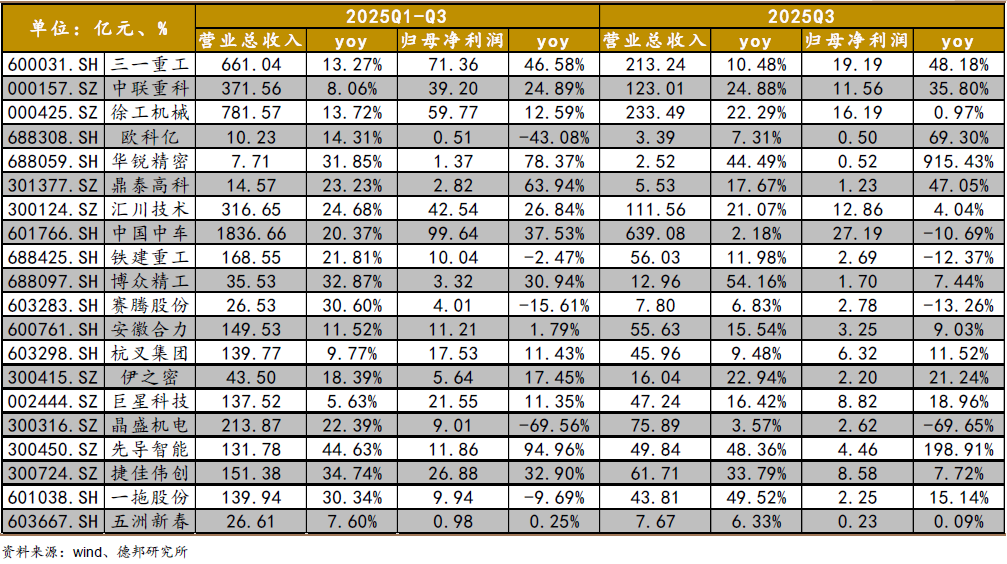

三季度高端制造板块整体延续了“收入改善、盈利分化”的格局。从营收端看,多数企业保持正增长,说明下游装备更新、产业升级和部分新兴需求仍在支撑景气度,工程装备、工业自动化、轨交等方向韧性较强,龙头企业凭借订单与渠道优势仍能实现规模扩张。但从利润端看,表现就不完全一致了:部分企业归母净利润增速好于收入,反映出成本管控、产品结构优化正在见效;也有个别企业利润增速明显低于收入,甚至出现同比下滑,主要与高基数、订单结构变化以及阶段性费用投入等因素有关,说明盈利修复仍是当前行业的核心约束。

值得关注的是,细分赛道分化在加深:一类是与制造业自动化、装备升级紧密相关的公司,盈利韧性较好;另一类是处在技术迭代或周期波动期的企业,业绩弹性被推后。总体看,需求端没有出现系统性回落,但行业要想恢复到高增阶段,我们认为仍需要新一轮高端装备投资或新场景放量来带动订单质和量的同步提升。

5.2. 金属切削机床产业整体延续回暖态势

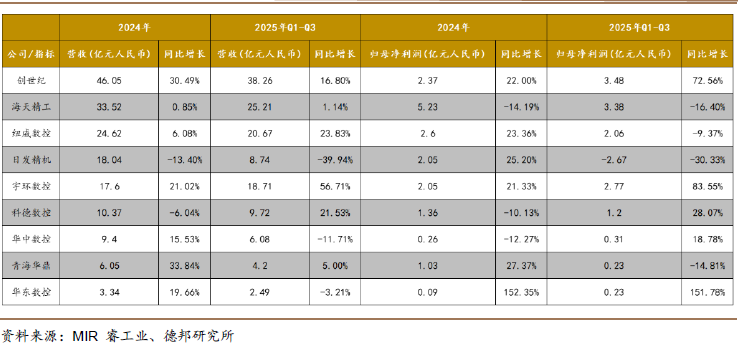

据 MIR 睿工业,2025 年第三季度,中国金属切削机床市场整体延续回暖态势,市场规模约 165.3 亿元,同比增长 6.4%。从 2025 年 Q1 至 Q3 表现来看,行业在需求端与供应端均呈现出明显的结构性变化。传统需求领域中,汽车与 3C电子依旧是主要增长驱动力;与此同时,人形机器人、液冷技术等新兴产业的加速落地,进一步催生出新的加工需求。例如,人形机器人产业的扩张带动了滚珠丝杠加工环节的增长,而液冷技术的广泛应用则推动了液冷接口及相关零部件的加工需求上升。面对结构性变化,各大机床厂商普遍加快产品与技术布局,积极调整产品结构与研发方向,以顺应产业升级趋势并抢占新兴赛道带来的增量市场。

从企业表现来看,2025 年 Q3 头部国产厂商整体表现稳健。创世纪、海天精工、纽威数控、乔锋智能等企业营业收入普遍实现增长。其中,乔锋智能与国盛智科增速突出,分别同比增长 56.71%和 21.53%;创世纪则以 38.26 亿元的营业收入稳居行业首位。纽威数控、浙江德曼等企业的营收增速亦显著高于行业平均水平,反映出其在新兴应用领域的竞争优势正在强化。

政策层面,新一轮国家补贴政策的逐步落地带动内需回升,3C 电子、汽车及通用机械等下游行业出现明显复苏。同时,AI 驱动的液冷技术与快速发展的人形机器人产业持续释放新增需求,进一步夯实市场增长基础。截至 2025 年三季度,头部企业普遍实现营收与订单的双增长。综合判断,机床市场需求有望持续改善,行业总体规模预计有望保持温和增长趋势。

5.3. 小鹏汽车发布新一代机器人 IRON,计划 2026 年底规模量产

小鹏汽车宣布,目标于 2026 年底前实现高阶人形机器人的规模化量产。在2025 年“小鹏汽车科技日”活动上,公司正式发布了全新一代人形机器人 IRON,标志着小鹏在智能制造与人形机器人领域的布局进一步深化。

IRON 采用“骨骼—肌肉—皮肤”一体化仿生结构,具备仿人脊椎、仿生肌肉系统、全包覆柔性皮肤、头部 3D 曲面显示、仿生灵动双肩,以及实现 22 个自由度的灵巧手,在外观与运动协调性上高度接近人类。

在技术层面,IRON 搭载物理世界大模型,内置三颗图灵 AI 芯片,构建 VLT(视觉大模型)+ VLA(语言大模型)+ VLM(运动大模型) 的高阶“大小脑”能力组合,可实现自然对话、行走与交互等多项智能行为。同时,IRON 采用行业首发的全固态电池方案,为整机运行提供能源支持,但小鹏汽车尚未披露该电池的性能参数及续航时间。

在商业化路径方面,小鹏汽车计划先让人形机器人进入商业服务场景,而非直接投放工厂或家庭环境。公司表示,IRON 将于 2026 年起率先进入小鹏汽车门店,承担讲解、导览等客户服务职能,以积累应用经验并逐步拓展更广泛的落地场景。