导语:三年跌没10亿利润,老“酒鬼”的出路在哪?

连续三年营收、利润大幅下滑,从高端白酒新贵到行业“最惨股”,酒鬼酒(000799.SZ)在全国性扩张未果后,“退守”湖南大本营。

但在“内参”、“酒鬼”、“湘泉”三大产品线持续下滑的背景下,其整体战绩仍在下滑,更在今年前三季度出现了十年来的首次亏损。

自去年“中粮系”管理层空降以来,酒鬼酒一面压缩经销商数量、一面联名“胖东来”打造爆款,但在白酒行业深度调整的背景下,酒鬼酒何时能否扭转颓势?

利润暴跌、现金紧张,

历史罕见“三连降”

2025年10月底,酒鬼酒(000799.SZ)发布三季度财报。数据显示,公司前三季度营收7.60亿元,同比下降36.21%;归母净利润亏损980.55万元,同比暴跌117.36%,为近十年来首次在前三季度出现亏损。

单看第三季度,营收1.98亿元,同比微增0.78%,虽略有回暖,但依旧亏损1876万元。相比去年同期亏损6453万元,亏损幅度确实缩小70.9%,但距离盈利仍遥远。

过去三年,酒鬼酒的下滑幅度堪称“断崖式”。

2022年营收40.5亿元、净利润10.49亿元;2023年营收降至28.3亿元,同比-30%;净利润5.48亿元,同比大降47.76%;2024年仅剩14.23亿元,同比-49.7%;净利润仅1249万元,同比暴跌97.72%。

三年间,酒鬼酒净利润从10亿元跌到亏损,如此夸张的下降在行业内也极为少见。

更重要的是现金流。

酒鬼酒前三季度经营性现金流净额为-3.26亿元,虽比去年同期-4.11亿元略有改善,但仍为负值,公司主营业务的“造血功能”还没恢复。

截至2025年三季度末,酒鬼酒货币资金仅剩5.4亿元,较年初的12.5亿元缩水近六成;存货高达18.4亿元,同比增长5.17%,创下新高;合同负债(预收款)仅1.17亿元,较年初下降下降52.24%,经销商打款意愿显著下降。

酒鬼酒主力系列不好卖,是经销商进货动力不足的主要原因。酒鬼酒高端“内参”、次高端“酒鬼”、大众“湘泉”三大系列几乎全线下跌,其中“酒鬼”系列占营收比重过半,降幅也最大。

2024年,内参系列收入2.35亿元,同比减少67.06%;酒鬼系列8.35亿元,同比下降49.32%;湘泉系列约7594万元,同比小幅增长7.64%。

到了2025年上半年,上述三大系列收入分别为1.11亿元、2.9亿元和3150万元,同比又分别下降35.81%、51.01%和35.87%。

在2022年业绩高点时,“内参”“酒鬼”“湘泉”收入分别为11.57亿元、22.7亿元和2.21亿元,如今连原来的一半都不到。村算一下,截至2024年,营收占比过半的“酒鬼”系列更是少卖了14亿。

高端线崩塌、主力线疲软、低端线支撑有限,高端化战略几乎停摆。

酒鬼酒在财报中解释,白酒市场仍处于弱周期,行业集中度上升、竞争加剧。为刺激终端销售,公司加大扫码促销和宴席营销投入,动销确实有改善,但经销商回款与终端销售节奏不一致,造成业绩改善滞后;同时促销费用上升,使利润进一步受压。

从费用结构看,2025年三季度毛利率为61.22%,同比下降2.81个百分点;销售费用率34.98%,同比下降31个百分点,但由于收入大幅缩水,费用仍占比过高。

高库存、低回款、现金流紧绷,构成了酒鬼酒目前最突出的三角困局。对于一个年营收只剩个位数的企业,这几项数字几乎是“警戒线”水平。

扩张回缩湖南“大本营”,中粮系全面接管

自2019年起,酒鬼酒提出“全国化战略”。但经历三年下滑后,酒鬼酒不得不收缩战线,重新回归湖南。

2024年,酒鬼酒省内收入6.42亿元,同比下降45.85%;省外收入7.81亿元,同比下降52.47%。省内占比从41.9%上升至45%,但这只是“省外跌得更快”的结果。

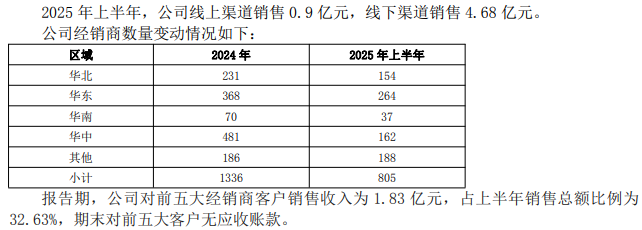

经销商数量也从2023年的1774家减少至2024年的1336家,一年内流失近四分之一;2025年上半年,酒鬼酒经销商数量进一步缩减至805家。

图源:公司财报

面对萎缩的渠道,酒鬼酒在2025年继续强调“湖南大本营”策略,建设长沙、湘西、岳阳、永州四个样板市场,强化宴席渠道、社区终端建设。但从数据看,收效有限。

酒鬼酒实控人为中粮集团,自2015年中粮入主后,公司经历两次业绩高峰和两次衰退。

2024年2月,中粮系老将高峰接任董事长;同年12月,另一位中粮系干部程军出任总经理。

据天风证券分析,程军曾在2020-2021年任副总经理期间,带领公司实现两年净利润增长60%以上,因此市场普遍期待其回归能“理顺市场关系,带领公司重回增长”。

除了高峰、程军外,酒鬼酒多位副总、财务总监、监事均来自中粮系,酒鬼酒已实质成为“中粮酒业的子部队”。

在资源上,中粮也给予支持:协助酒鬼酒对接中石化、中旅、中国邮政等央企渠道,并与长城葡萄酒、福临门粮油进行“美酒+美食”联动,以拓宽高端消费场景。

但从业绩表现看,这些资源的协同效应尚未显现。

从2015年中粮入主算起,酒鬼酒经历了两轮周期:一次暴涨、一次暴跌。

2015年至2022年,公司营收从6亿元飙升到40亿元,净利增长近12倍;2023年至2025年,又在三年间跌回原点。

表面看,这是行业周期问题,但也是公司战略、渠道扩张和产品结构等多方面因素的叠加表现,毕竟三年跌没10亿元利润的案例,在业内并不多见。

联名胖东来,

“自由爱”能带“酒鬼”翻盘?

2025年9月,酒鬼酒与“零售神话”胖东来推出联名款“酒鬼·自由爱”。联名消息一出,酒鬼酒股价当日涨停,次日最高涨至44.58元/股。

公开信息显示,该产品一上线即引爆市场,国庆期间日均销量突破4000瓶,多次冲上抖音热搜。胖东来门店出现限购、断货、加价现象,二手平台售价一度炒至245元/瓶。

胖东来董事长于东来公开表示,“自由爱”单品全年营收可能达到10亿元。

但财报显示,三季度公司营收仅1.98亿元,同比增0.78%,说明这款“爆款”尚未在规模上改变公司财务面貌。招商证券预计,“自由爱”Q3贡献约千万量级收入,全年或超1亿元,但仍不足以扭转整体亏损。

分析人士认为,胖东来合作的意义更多在于“品牌重塑”而非“立竿见影的盈利”。胖东来凭借极致口碑和信任资产,为酒鬼酒提供了品牌曝光和消费者信任背书,帮助其从“老牌地方酒”向“文化型潮流白酒”转型。

此外,这种“信用嫁接”也存在风险:联名热度能否持续?后续是否有新品接力?如果缺乏连续内容输出,短期流量退潮后,品牌如何避免陷入沉寂?

2019年至2021年,酒鬼酒曾靠“高端化+招商换增长”模式冲上高峰,经销商数三年翻两番,但随之而来的压货、库存、渠道乱价,为后续崩盘埋下伏笔。如今库存仍居高不下,终端价格倒挂现象频发。

更关键的是,酒鬼酒的香型——“馥郁香”虽独特,却受众有限,市场教育成本高。相比酱香、浓香的广泛认可度,馥郁香处于“非主流区间”,让酒鬼酒的扩张难度更大。

如今,中粮系全面接管,胖东来联名打开了一个新的窗口,但真正能否“由点及面”还需观察。

依托“湘酒”文化背景,酒鬼酒仍有底蕴,也还有故事。只是这一次的翻身仗,需要更多的努力才有可能打赢。

#白酒 #湖南 #消费 #零售 #胖东来 #中粮