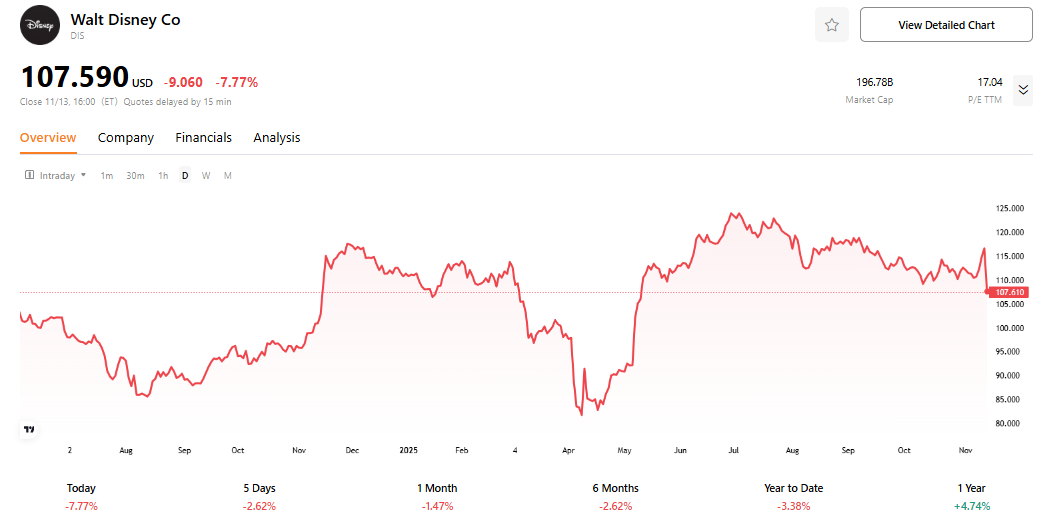

迪士尼股价在过去几个月持续横盘整理,年初至今表现大幅落后于标普500指数。尽管交易量正常,流动性充足,但缺乏强势买盘推动。这种“平静停滞”可能反映投资者尚未发现新增长引擎,或在等待关键催化剂。

2025财年第四季度业绩概述

迪士尼第四季度业绩喜忧参半,受市场情绪低迷影响,财报公布后股价一度下跌近10%,最终收跌近8%,完全抹去5月9日以来全部涨幅。

- 营收:2025财年第四季度整体营收基本持平,达225亿美元,主要受到娱乐部门收入下滑拖累。全年营收增长3%至944亿美元,主要得益于流媒体订阅增加和主题公园业务复苏。

- 每股收益:2025财年第四季度净收入大幅增长,主要因上一年基数较低(受重组费用影响)。但调整后EPS下滑3%,反映出娱乐部门经营收入下降35%的压力;全年则增长19%,显示整体盈利能力提升。有效税率从40.5%降至29.4%,部分贡献了利润增长。

三大业务板块拆解:体验称王,娱乐承压,体育蓄势

迪士尼业务分为三大部门:娱乐(包括流媒体、线性网络、内容销售)、体育(主要包括ESPN)和体验(包括主题公园、邮轮、消费品)。体验部门是本季度亮点,贡献了超过50%的部门经营收入,而娱乐部门则面临严峻挑战。

娱乐部门

娱乐部门收入占迪士尼总收入的45%。本季度表现疲软,收入同比下降6%,运营收入大幅下跌35%。具体来看:

- 直接面向消费者(DTC,包括Disney+、Hulu、ESPN+):

DTC业务是投资者最关注的板块之一,因其常被直接与奈飞对比,并为迪士尼整体估值提供溢价。该业务在娱乐部门中占比超过60%,本季度收入增长8%,成为唯一亮点;经营收入从2.53亿美元增至3.52亿美元,同比大增39%。

然而,增长质量存疑。表面上看,订阅用户达1.96亿,环比激增1240万,但绝大多数增长来自Hulu(环比+860万),而旗舰品牌Disney+仅增加380万。整体ARPU有所提升推动盈利,但提升主要源于Disney+,Hulu的ARPU则在下降。因此,本季度DTC“强劲增长”很大程度上由低质量、低利润(甚至零利润)的捆绑用户驱动。

尽管如此,全年DTC盈利大幅增长,仍是流媒体战略的重大里程碑,受益于价格调整、捆绑包(如Disney+与Hulu)以及内容优化(漫威、星战系列)。

- 线性网络:

本季度经营收入下降1.07亿美元,主要受Star India剥离影响(上年同期贡献8400万美元利润,本季度为0)。此外,国内线性网络广告收入因收视率下滑及政治广告支出减少而走低,整体部门持续承压于“cord-cutting”(切断有线电视)趋势。

- 内容销售:

该业务本季度收入大幅下降近3.7亿美元,运营收入由盈转亏。主要因上年《头脑特工队2》《死侍与金刚狼》等爆款难以复制,本季度上映影片表现平平。

体验部门

体验部门再次巩固其作为迪士尼财务基石的地位,收入占总收入近40%,本季度同比增长6%,贡献创纪录的19亿美元运营利润——相当于娱乐与体育部门之和的1.2倍。2025财年全年,该部门运营利润达100亿美元,创历史新高,其稳定且不断增长的现金流正持续为其他部门转型提供支撑。

- 国际公园表现最为亮眼,运营利润飙升25%至3.75亿美元,主要由巴黎迪士尼乐园驱动,受益于游客人数增加与人均支出提升。

- 国内公园运营利润稳健增长9%至9.2亿美元,主要来自迪士尼邮轮业务贡献;另一方面,国内主题公园的定价能力与游客增长或已接近阶段性峰值。

体育部门

体育部门正处于向DTC模式转型的关键投资期。本季度收入小幅增长2%,但运营利润下降2%至9.11亿美元,反映出管理层有意牺牲短期利润以推进ESPN DTC应用程序的开发。

迪士尼未来目标是将ESPN从传统有线频道转型为“体育超级聚合平台”。这一战略通过收购NFL Network补全内容版图、与DraftKings独家合作切入体育博彩得以体现。若执行顺利,ESPN DTC应用的用户粘性与参与度有望稳步提升,为订阅与广告业务开辟新增长空间。

未来展望

迪士尼管理层对2026财年充满乐观,明确预计实现双位数EPS增长。这一目标的实现路径主要依赖三方面合力:首先,已完成的75亿美元成本削减计划将在2026财年全面释放红利;其次,“体验”部门将继续贡献高个位数的稳定运营利润增长;第三,娱乐部门预计实现双位数运营收入增长,其中DTC业务不仅将维持全年盈利,还将进一步提升利润率。

与此同时,管理层大幅强化资本回报力度:2026财年股票回购目标提升至70亿美元,较2025财年的35亿美元翻倍;年度现金股息上调50%至每股1.50美元。这一激进举措源于对现金流的充足信心——2025财年运营现金流同比增长30%至181亿美元,自由现金流增长18%至101亿美元,为持续投资与股东回报提供了坚实支撑。

综合来看,迪士尼正处于转型阵痛的关键阶段。短期内,线性网络业务的结构性下滑、DTC增长质量仍待市场验证,以及与YouTube TV的渠道纠纷(可能直接冲击2026财年第一季度收入)将继续压制估值表现。但放眼中长期,体验部门作为“现金牛”提供的强大缓冲与源源不断的现金流,有效对冲了转型风险;DTC业务已跨越盈利拐点,奠定长期增长的基础;管理层通过加码回购与股息上调,清晰传递了对未来业务韧性与盈利能力的坚定信心。当前17倍的估值水平处于历史合理区间,适合耐心布局的长期投资者。

原文链接