TradingKey - 11 月 14 日,欧盟统计局将发布欧元区三季度 GDP 修正值。市场普遍预期该数值与 10 月 30 日公布的初始值保持一致,即三季度实际 GDP 环比增长 0.2%、同比增长 1.3%。若符合预期,将反映欧元区经济在第三季度实现温和复苏。展望未来,欧元区经济有望延续复苏态势,核心支撑源于政策托底、内需改善与产业升级三大动力。经济复苏态势降低了欧洲央行持续降息的必要性与迫切性,而偏低的通胀水平则限制了其鹰派倾向。综合判断,预计 12 月基准利率仍将维持在 2.15%,明年上半年或进一步降息 25 个基点。

在经济复苏与货币、财政政策协同发力的推动下,我们看好欧洲股市未来 12 个月的表现。被动型投资者可关注 VGK、EZU 等欧洲股市 ETF;主动型投资者可聚焦周期性与流动性敏感板块及个股,包括银行业的德意志银行(DB)、西班牙桑坦德银行(SAN),工业与材料板块的西门子(SIE.DE)、施耐德电气(SCHN.DE),以及科技板块的阿斯麦(ASML)、SAP(SAP.DE)。

1. 经济增速

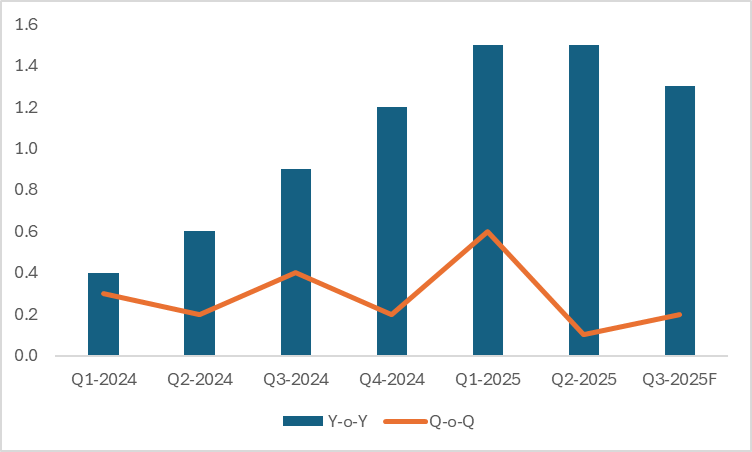

欧元区经济在第三季度温和复苏。10 月 30 日发布的三季度实际 GDP 环比增速初始值为 0.2%,11 月 14 日将公布的修正值预计与之持平,该数值高于二季度的 0.1%(图 1)。国别表现上,法国凭借投资和出口的大幅增长,增速达到 0.5%。西班牙和葡萄牙则分别实现 0.6% 和 0.8% 的增长。作为欧洲最大经济体,德国受外贸出口进一步下滑的拖累,经济表现疲软,三季度 GDP 环比零增长。

从同比角度来看,欧元区经济增速的大趋势自去年年初以来逐步回暖。其原因在于:一是能源价格回落缓解成本压力,通胀持续降温,居民购买力逐步恢复。二是劳动力市场稳健,就业增长与实际工资提升支撑私人消费,消费成为经济主要拉动项。三是货币政策转向宽松,欧洲央行降息预期及后续利率下调,缓解了融资压力,提振企业投资与市场信心。

展望未来,欧元区经济或将持续复苏,核心支撑来自政策托底、内需改善与产业升级三大动力。第一,政策协同发力托底增长。欧洲央行的低利率使得融资条件逐步宽松,带动信贷投放恢复,为企业投资和居民消费持续提供流动性支持。德国等核心国家加大基础设施与国防支出,财政政策与货币政策形成协同,有效对冲贸易不确定性影响。第二,内需市场稳步回暖。劳动力市场预计将持续保持景气,失业率下降,实际工资持续上升,显著提升居民消费能力。消费信贷稳步复苏,零售需求逐步回升,为经济增长注入内生动力。最后,新兴产业引领增长。数字经济与绿色转型加速推进,新能源、人工智能等领域投资大幅增长,成为新增长引擎。区域内产业链协同加强,制造业企稳回升,将进一步巩固复苏态势。然而,值得注意的是,全球贸易局势复杂、地缘政治不确定性上升,将成为欧元区经济增速下滑的潜在风险。

图1:欧元区实际GDP(%)

来源:路孚特,TradingKey

2. 通货膨胀及货币政策

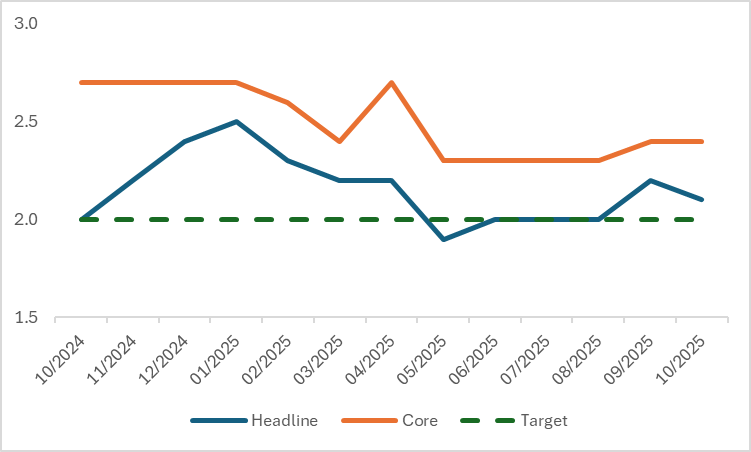

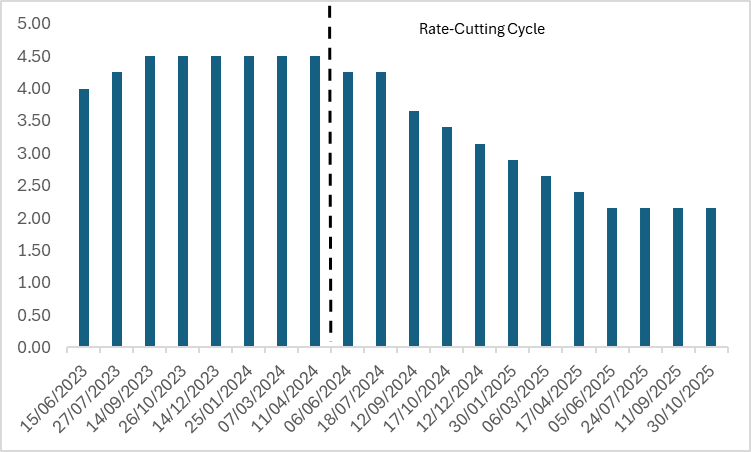

欧元区通胀自 2022 年底起逐步下行,近一年整体 CPI 与核心 CPI 已回落至欧洲央行 2% 的目标附近(图 2.1)。展望未来,在通胀粘性下降、能源价格低位波动且工资 - 通胀螺旋上升难以形成的背景下,预计未来几个季度欧元区 CPI 大幅攀升的概率较低。货币政策方面,经济复苏动能削弱欧洲央行持续降息的必要性与迫切性,而较低的通胀则制约了其鹰派倾向。综合来看,自今年 6 月欧洲央行暂停降息后,预计 12 月仍将基准利率维持在 2.15%(图 2.2),明年上半年或将进一步降息 25 个基点。

图2.1:欧元区CPI(%,同比)

来源:路孚特,TradingKey

图2.2:欧洲央行基准利率(%)

来源:路孚特,TradingKey

3. 欧洲股市

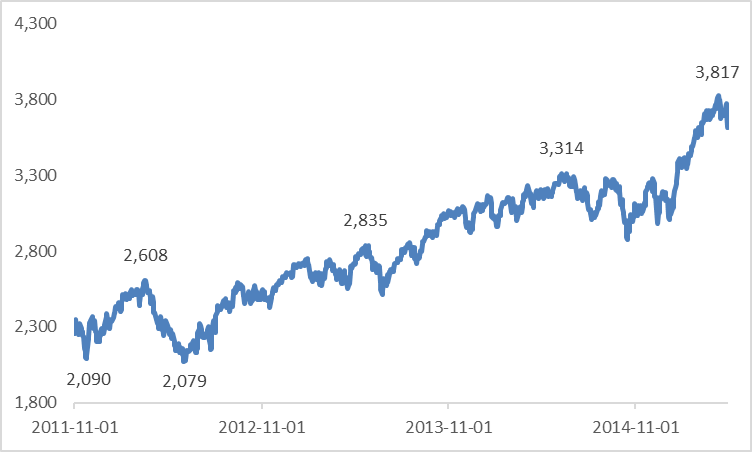

较低的利率与宽松的货币政策为市场提供流动性,利多于欧洲股市。历史数据显示,上一轮低利率周期始于2011年11月(欧元区债务危机爆发初期),此后数年股市持续走强(图3),这主要得益于外资流入与低融资成本刺激私营部门增持股票。与2011年财政紧缩限制政策空间不同,当前恰逢欧洲"再武装"计划与德国"不惜一切代价"刺激政策双轨并行,财政发力有望托底经济增长。在经济复苏叠加货币和财政政策双双发力的共同作用下,我们看多欧洲股市在今后的12个月内的表现。被动型投资者可关注VGK和EZU等欧洲股市ETF。

经济复苏加上低利率环境,最受益的板块集中在周期性与高流动性敏感领域。主动型投资者可关注金融板块,尤其是银行股。净息差扩大推动盈利,德意志银行(DB)、西班牙桑坦德银行(SAN)是该板块的核心龙头。工业与材料板块受益于基建和绿色投资,西门子(SIE.DE)和施耐德电气(SCHN.DE)预计将表现突出。科技板块中,阿斯麦(ASML)、SAP(SAP.DE)受 AI 与数字化需求驱动,表现或将不俗。

图3:2011年末以来欧洲斯托克50指数在低利率环境下的表现

来源:路孚特,TradingKey

4. 总结

综上所述,欧元区经济复苏正当时。此外,在货币、财政政策协同发力的推动下,我们看好欧洲股市未来 12 个月的表现。被动型投资者可关注 VGK、EZU 等欧洲股市 ETF;主动型投资者可聚焦周期性与流动性敏感板块及个股,包括银行业的德意志银行(DB)、西班牙桑坦德银行(SAN),工业与材料板块的西门子(SIE.DE)、施耐德电气(SCHN.DE),以及科技板块的阿斯麦(ASML)、SAP(SAP.DE)。

原文链接