国内新能源汽车市场已从增量转入存量竞争,“走出去”成为更多车企的选择。

中国汽车工业协会数据显示,10月汽车出口66.6万辆,环比增长2.1%,同比增长22.9%,连续3个月维持在60万辆以上。1-10月汽车出口累计561.6万辆,同比增长15.7%。

其中,新能源汽车出口增速,呈倍数增长。

10月,新能源汽车出口25.6万辆,环比增长15.4%,同比增长99.9%。1-10月,新能源汽车出口首超200万辆,至201.4万辆,同比增长90.4%。

一个现象是, “走出去” 的模式也在升级,中国新能源汽车企业正在以建厂的方式扎根海外市场。加速从单一“整车出口”,转向“海外建厂+产能输出”的深度布局。

而东南亚市场正成为越来越多中国车企积极推进本地化生产布局的选择。

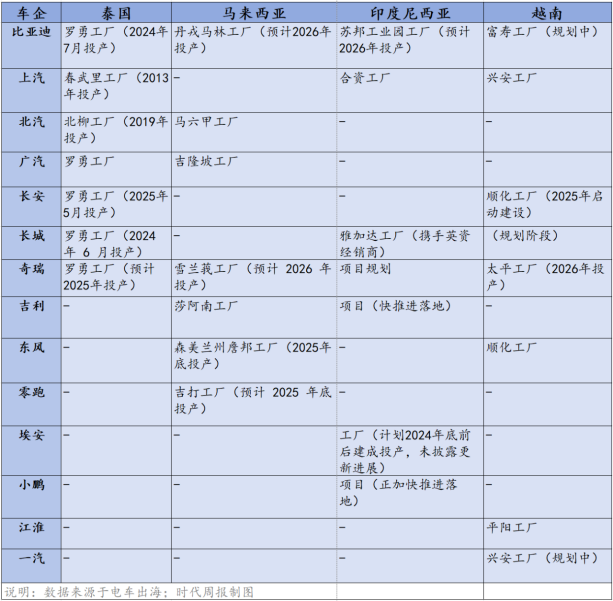

时代周报不完全统计,中国主流整车厂商在泰国、马来西亚、印度尼西亚、越南等不同国家均有工厂落地,且各国家工厂覆盖已投产、预计投产、规划建设等不同阶段,形成了多维度、广覆盖的跨国建厂格局。

惠誉评级亚太区企业评级董事杨菁告诉时代周报记者,车企去东南亚建厂主要是为了在中国本土市场以外寻找第二增长曲线,以及防范贸易壁垒进一步上升带来的供应链风险。

走出去,从“整车”到“建厂”

汽车出口,已是一个老生常谈的话题。回溯整个中国汽车出口的发展历程,跨越了半个多世纪,经历了不同阶段。

1957年,约旦商人订购的三辆解放牌汽车,正式拉开了中国汽车走向世界的序幕。不过,在随后数十年的发展中,中国汽车出口进程相对缓慢。中汽协数据显示,直至2004年,我国汽车出口量始终未能突破10万辆的门槛。

出口量爆发式增长的转折点出现在2021年。

2009年,中国汽车产量突破1000万辆,首次超越美国,成为全球汽车产量第一大国。但在当时的中国汽车市场中,合资品牌占据着销量与单价的双重优势,自主品牌尚未成为市场主流。

直至自主品牌借助新能源汽车的发展契机,成功跻身全球汽车产业前列,全球汽车市场的格局也随之发生转变。中汽协数据显示,自2021年起,自主品牌在国内市场的份额以每年超过5%的速度增长,2023年突破50%,2024年进一步突破60%。

中国汽车出口的增速也在此时实现同步提升。2021年至2024年,中国汽车出口量分别达到202万辆、311万辆、491万辆与586万辆。2025年1-10月,这一出口数字已攀升至561.6万辆,同比增长15.7%。

中国汽车工业协会副秘书长陈士华表示,(今年)出口增速比国内产销增速快一些。1-10月,新能源汽车出口首超200万辆,新能源是拉动当前汽车出口的重要因素。去年新能源出口月均在10万辆左右,今年月均达到20万辆,实现翻倍增长。

出口数量激增的同时,中国车企的出海战略也从整车贸易,转向了海外建厂,旨在通过技术输出与产业链布局,进一步提升在全球汽车市场的竞争力。

根据《中国汽车报》统计的数据,由中国车企主导建设并已正式投产的海外工厂数量已超过10座,而处于规划设计或建设阶段的海外工厂则超过50座。

在这一全球布局中,东南亚市场成为中国车企重点发力的区域,存在感持续增强。电车出海数据显示,仅在马来西亚布局工厂的中国车企就有8家。此外,上汽集团、长城汽车、比亚迪、埃安、奇瑞、吉利、小鹏等也陆续在印尼规划相关项目,或已完成工厂落地并投产,或正在加快落地项目。

盯上东南亚,不只为了卖车

一个不争的事实,越来越多的车企将建厂的目的地投向了东南亚市场。

上汽、北汽福田、广汽、比亚迪、长安、长城等车企均已建立投产工厂,投产时间从2013年(上汽春武里工厂)跨度至2025年5月(长安罗勇工厂);马来西亚同样吸引了多家中国车企入驻,广汽、长城、北汽、吉利已在此建立并投产工厂;零跑、东风、奇瑞、比亚迪则跟进规划建厂;上汽、东风和江淮则已在越南实现了工厂投产。

如果说在上述三个国家,中国车企偏向“单干”,那么在印度尼西亚的模式则更加多元化。其中,有倾向于“合作”的车企,比如,上汽通过合资形式在印度尼西亚建厂、长城同样与当地合作伙伴一起推进车型的研发。也有诸如埃安、比亚迪、奇瑞等独立建厂的。此外,吉利、小鹏也在加快印尼项目的落地进程。

不难发现,在上述提到的车企中,像上汽、比亚迪、长城、奇瑞等,不仅在泰国建厂,还分别进入马来西亚、印度尼西亚、越南等多个国家布局生产基地,形成了“多国布厂”的布局策略。

比如,2024年7月,只用16个月就完成泰国工厂建设的比亚迪泰国罗勇工厂正式投产。除此之外,比亚迪在马来西亚的丹戎马林工厂以及在印度尼西亚的苏邦工业园工厂,也预计在2026年投产。同时在规划中的,还有其在越南的富寿工厂。

不只比亚迪,早在2013年就已经在泰国春武里工厂实现投产的上汽集团,还陆续把工厂建到了印度尼西亚和越南兴安;北汽也在泰国北柳和马来西亚马六甲拥有工厂。此外,奇瑞尽管还没有投产的厂,在其在泰国的罗勇工厂(预计2025年投产)、马来西亚的雪兰莪工厂(预计2026年投产)以及越南的太平工厂(2026年投产)纷纷对外披露了投产时间。

国际智能运载科技协会秘书长张翔在接受时代周报记者采访时表示,从国内汽车市场环境来看,当整个产业进入存量市场阶段后,出口已成为国内车企的必然趋势与选择。

至于为何越来越多车企选择前往东南亚建厂,则是由多种因素共同促成的。

张翔进一步表示,首先,从地理位置来看,东南亚国家与中国距离较近,这为车企带来了许多便利。无论是技术人员的输送,还是国内汽车零部件、汽车后市场相关产品的运输,都更为便捷。

其次,东南亚具备汽车制造“桥头堡”的优势。在东南亚国家生产制造的汽车,除满足本地需求外,还可出口至澳大利亚、美国等国家,并能享受低关税等政策优惠。

再次,东南亚本身是一个规模较大的汽车市场,尽管区域内不同国家的市场需求存在差异,但当地普遍缺乏本土自主品牌,这一特点直接减少了外来品牌面临的竞争,也促使当地政府出台营商友好政策,以吸引其他国家的车企赴当地建厂

“一些东南亚国家,如泰国出台了吸引电动车产业链投资的税收优惠及补贴政策,而像印尼这样保有锂电上游矿产资源的国家已经逐渐建立起相对完整的电池产业链,这些都是吸引中国车企去投资建厂的有利条件。”杨菁对时代周报记者补充道。

杨菁还提到,中国车企海外建厂将促使中国汽车从出口向本地化出海转型,中长期来说会对整车出口造成一定替代作用。

此外,张翔强调,我国车企在东南亚市场完成“试水”并积累成功经验后,还可将这套成熟模式复制到其他国家或地区。

(文章来源:时代周报)