文丨金融八卦女 身披铠甲的方方

在星巴克将中国业务60%的股权卖给本土投资者后不久,汉堡王中国也找到了自己的“新掌舵人”。 结合此前麦当劳出售中国区控制权,不难看出,外资餐饮在中国的生意经彻底变了…

在星巴克将中国业务60%的股权卖给本土投资者后不久,汉堡王中国也找到了自己的“新掌舵人”。

11月10日,RBI集团(汉堡王、Tim Hortons、Popeyes的母公司)与CPE源峰宣布,将成立汉堡王中国的合资公司。CPE源峰将持有约83%的股权,RBI只保留象征性的17%,交易预计在明年初完成。

▲CPE源峰与汉堡王的协议/来源:RBI官网

2005年,汉堡王带着“火烤汉堡”闪亮登场,曾让人眼前一亮。可惜扩张速度一直不快,口碑和关注度也没能赶超竞争对手,长时间处在“没人骂,也没人夸”的尴尬境地。

今年初,RBI觉得“实在扛不住了”,决定亲自接管汉堡王中国的业务,并开始寻觅新的“联姻对象”。结合此前麦当劳出售中国区控制权,不难看出,外资餐饮在中国,纷纷开启了 “本土合伙人招募计划”。

1./ 汉堡王中国“卖身”:从“慢热王”到“重启模式”/

2005年,汉堡王它带着“全球第二大汉堡巨头”的光环登陆中国,首店选在上海静安寺的小洋楼,装修洋气、调性高级,气场拉满。那时候它的想法很简单——要和麦当劳、肯德基不一样。于是坚持直营、不搞加盟,菜单照搬美国版,价格还比别人贵几块钱。听起来挺有格调,但问题是,当年的中国消费者还没准备好为“火烤味”汉堡多掏钱。

▲汉堡王中国第一家门店/来源:汉堡王官网

七年过去,汉堡王在全国只开出52家店,连肯德基一个季度的开店数都比不过。麦肯两家早已在全国铺开门店,它还在犹豫怎么入局。

终于,汉堡王意识到,问题不在产品,而在它根本没学会怎么跟中国市场打交道。2012年,母公司RBI干脆放手,把中国业务打包交给土耳其的特许经营商 TFI,自己退居幕后。

TFI 接手后,路线来了个大转弯。上一任太慢,那我就跑快点。短短几年,靠加盟模式把门店从五十多家干到一千五百家,看上去风风火火。但速度一旦失控,麻烦也随之而来。

加盟门槛低,管理跟不上,供应链和品控全线吃紧,有门店被爆出用过期食材,店面环境参差不齐。更糟的是,TFI 对中国市场几乎一无所知。

▲汉堡王中国第1500家门店开业/来源:百度

年轻人玩“疯狂星期四”,麦当劳、肯德基火速跟进,汉堡王却一点反应都没有;

大家都在卷国潮联名、推情绪价值,它还在卖“美国经典”;

小红书、抖音的流量打法,它更是一头雾水。结果品牌越来越边缘化,消费者越来越冷淡。

门店数量从1500家回落到1300家,同店销售额连年下滑,加盟商叫苦连天。2024年初,RBI终于忍无可忍,掏出1.58亿美元收回全部股权,TFI的中国梦就此终止。

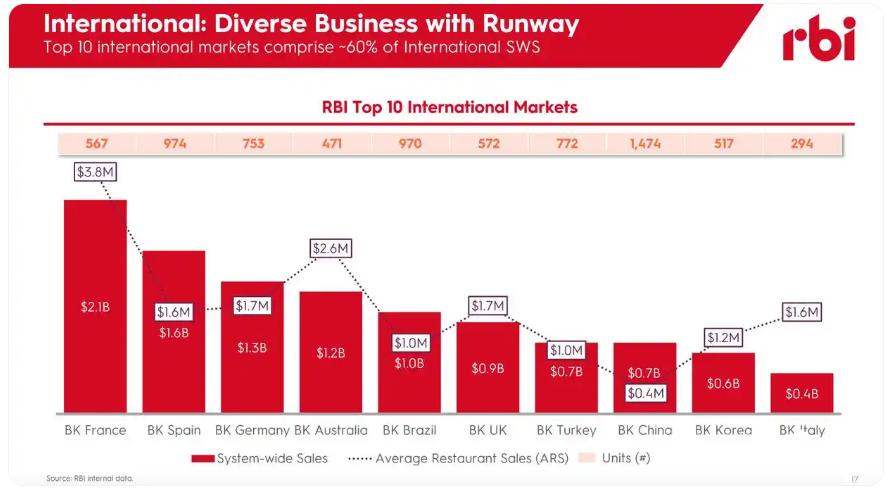

▲2024年RBI全球区域业绩/来源:RBI官网

这一次,RBI 没再找海外接盘方,而是选择自己亲自“代管”。

八个月里,它先做了一轮“体检”,关掉近两百家低效门店,把资源收回到一二线城市核心商圈,同时重组管理层。这次的新班底是清一色的中国高管:

副首席执行官陈玟瑞是百胜系老将,首席变革官薛冰担曾是麦当劳中国的新增长营销副总裁。

换句话说,这次是真正懂中国市场的人来带队。新团队没有急着推新品,而是先打地基——抓运营、理供应链、改服务体验。

事实证明,节奏慢一点,路子才走得稳。

到了2025年第三季度,汉堡王中国同店销售额反弹10.5%,用更少的门店赚了更多的钱,品牌状态明显回暖。

这波反弹也让投资方吃了定心丸。CPE源峰带着25亿元(约3.5亿美元)真金白银入场,不仅拿下汉堡王未来20年的独家开发权,还带来一整套连锁消费品牌的实战经验。说白了,就是“本土资本 + 本土团队”,要让汉堡王重新长出“中国味儿”。

双方计划将汉堡王在中国市场的门店规模从目前的约1250家,拓展至2035年的4000家以上。从高调入场,到迷失方向,再到重新上路,汉堡王在中国折腾了整整二十年。这次,它终于决定脚踏实地地来一场“真回归”。

能不能翻盘?没人敢打包票。但至少现在,它开始认真了。

▲CPE源峰与汉堡王的协议/来源:RBI官网

2./ 资本下场,汉堡王迎来“中国老师傅”/

能拿下汉堡王中国83%的控股权,还让母公司RBI心甘情愿退居“小股东”位置,CPE源峰显然不是普通的“金主爸爸”,而是隐藏在资本市场里的“消费赛道操盘手”。这家机构一向低调,却几乎参与了中国消费升级的每一个重要节点。

先看它的“家底”。CPE 源峰的前身是中信产业基金,成立于2008年,最大股东是中信证券(持股35%)。如今管理资产规模超过1500亿元人民币,投过300多家企业,其中光消费服务领域的投资就超过100亿元。

名字也许不如红杉、高瓴那么响亮,但你一定听过它投的公司——蜜雪冰城、泡泡玛特、宁德时代、老铺黄金,还有雍禾植发、丝域养发、美丽田园……从吃喝到美容再到健康,几乎覆盖了中国人的“衣食住行美”全场景。

▲CPE源峰投资的部分企业/来源:天眼查

但让 CPE 源峰真正与众不同的,不是它投的多,而是它“管得深”。它不是那种投完就走的财务投资者,而是“亲自下场”的操盘型资本。它的投资逻辑非常清晰:要么不投,投了就要深度参与企业运营。从战略规划到管理搭建,从供应链到营销打法,它都要插手。

“我们不做单纯的财务投资者”,CPE源峰董事总经理毛卫的表态透露出其核心逻辑。投了美丽田园,他们上手帮忙搞数字化;投了雍禾植发,又带着一起梳理连锁管理体系。可以预见,这一整套“投后赋能”套路,大概率也要在汉堡王中国上演。

所以说,CPE源峰不是简单地撒钱,而是连同一整套“方法论”和“后台支持系统”一块打包送上,让企业不仅拿到钱,还能共同成长。

更重要的是,CPE 源峰在中国市场深耕17年,积累的“本土资源网”非常硬核。连锁餐饮最关键的三个要素——选址、供应链、政策对接,它都有资源。

商业地产要拿好铺,CPE 源峰能直接对接万达、华润、龙湖等巨头;供应链要降本增效,它有丰富的餐饮投资经验和集中采购能力;数字化营销要起量,它能帮品牌打通美团、饿了么、小红书等生态。过去汉堡王在这些方面不成体系,如今终于有了真正懂市场、懂打法的队友。

其实,CPE源峰并不是第一个在外资餐饮品牌上“反向收购”的中国资本玩家。前面已经有成功范本,刚刚收购星巴克中国的博裕投资,也是其中的“大神级选手”。

截至目前,博裕资本公开的投资事件就有150多起,几乎把中国优质赛道都踩了个遍。老牌巨头里有海天味业、美的;新能源阵营有宁德时代、极氪;互联网娱乐领域还有爱奇艺、快手。5月他们还豪掷上百亿,通过关联方收购北京SKP商场约42%-45%的股权。

▲博裕资本投资的部分企业/来源:天眼查

而这些本土资本的共同点也挺明显:钱够多、资源够硬,更关键的是——他们太懂中国市场的“门道”了。相比外资品牌那种自带流程的“标准化运营”,这些中国资本更知道怎么和消费者聊天、怎么打内容仗、怎么在效率上卷出花。

CPE 源峰这次接手汉堡王中国,不只是一次投资,更像是一场“品牌再造实验”。如果顺利,汉堡王的故事或许会像当年的麦当劳中国一样,从“外来品牌”变成“本土明星”。

3./ 外资品牌在中国:单打独斗不够,合伙才靠谱/

汉堡王和星巴克的相继“卖身”,其实是外资餐饮在中国玩法彻底变了的一个信号——从过去的“我带品牌来,你照着干”,变成了“我出品牌,你出资本、资源和运营,咱们合伙赚钱”。这种模式的变化,折射出中国市场的几个大趋势。

首先,中国消费市场越来越难搞,外资自己玩不转了。过去靠品牌光环就能吸引消费者,但现在年轻人不仅认品牌,更看重本土化的产品和营销方式,以及数字化体验。口味、内容、服务都要跟上节奏,否则消费者不会买账。汉堡王在过去的十几年里尝试过的各种打法,从直营到加盟,从标准化菜单到略微本土化的调整,反复试错,但始终没能形成稳定的增长。TFI 时代的问题本质上就是缺乏对中国市场的理解,而 RBI 又离得太远,导致品牌长期处于被动状态。

其次,本土资本的角色发生了质变。过去,中国资本是外资的跟随者,现在已经成长为“懂资本、懂运营、懂本土”的全能玩家。他们不仅能提供资金,更能带来落地执行力和资源整合能力。无论是供应链优化、数字化运营,还是门店扩张、市场活动策划,本土资本都有实打实的经验和网络。相比外资总部的远程指挥,这种能力更接地气,也更能适应快速变化的市场。

另外,这些品牌已经证明,单打独斗的外资模式很难在中国快速扩张。

百胜中国在引入本土资本后,门店数超过1万家,市值表现甚至超过母公司;麦当劳中国交给中信资本和凯雷后,扩张速度翻倍,单店效益稳步提升。而那些坚持全资模式的品牌,要么扩张缓慢,要么最终被迫退出市场。如今,外资更倾向于保留品牌和特许权,把控股权交给懂中国的本土资本,一边躺着收使用费,一边让品牌在本地市场活得更好。

▲肯德基万店揭幕盛典/来源:央广网

对整个外资餐饮行业而言,汉堡王和星巴克的“卖身”,不是终点,而是新起点。

未来,中国市场的主角不再是“纯外资品牌”,而是“外资品牌 + 本土资本 + 本土运营”的组合拳。谁能找到靠谱的中国合伙人,谁就能在全球最大的消费市场里占得先机。

归根结底,在中国做生意,从来不是“你有什么”,而是“你懂什么”。汉堡王用 20 年才明白这个道理,其他外资品牌,再不学就晚了。