近日,海关总署办公厅通过政府信息公开渠道公布了《关于对适用协定税率或特惠税率有关进口商品执行加征关税措施有关事宜的通知》(署办税函【2025】7号)。通知对于进口货物适用国务院关税税则委员会公告2025年第1号至第7号规定加征关税的情形做出了进一步明确规定:“根据国务院关税税则委员会公告2025年第1号至第7号,对于原产于美国的进口商品和原产于加拿大的部分进口商品,在现行适用关税税率基础上分别加征税委会2025年有关公告规定加征的关税。”

自2025年初中美贸易争端升级以来,原产地问题前所未有地成为了贸易合规领域的热点话题。而上述新文件的出台,再一次使得原产地判定的合规问题成为大家关注的焦点。在当前日益复杂的国际贸易环境下,各国纷纷加强了对进口商品原产地的审核,这往往会牵涉到较为复杂的原产地规则适用的问题。

原产地规则的基本概念

原产地规则(Rules of Origin, ROO),即判定产品原产地的规则,是指一国根据国内法或国际协定制定的,用以确定货物生产或制造国家(地区)的具体规定。为确定关税待遇、实施贸易救济措施、非歧视性的数量限制或与贸易统计有关的其他措施,一国海关根据本国原产地规则的标准来确定进口货物的原产国。目前,国际上普遍将原产地规则划分为优惠原产地规则与非优惠原产地规则两大类。

优惠原产地规则

“优惠原产地规则”(Preferential Rules of Origin)是指在适用自由贸易协定(FTA)、关税减免安排或特惠制度等贸易政策下,用于判定某一货物是否享有关税优惠待遇的原产地标准。该类规则通常设定特定的原产地标准,以确保只有满足特定生产或价值条件的货物,才能在进口国享受关税减免或零关税优惠。

非优惠原产地规则

“非优惠原产地规则”(Non-preferential Rules of Origin)是指在不涉及贸易协定或关税优惠安排的情形下,用于确定货物原产国的标准。目前,国际上尚无统一的非优惠原产地规则。世界贸易组织(WTO)从1995年启动非优惠原产地规则协调工作,至今仍未完成。WTO《原产地规则协议》规定,在WTO就非优惠原产地规则完成协调工作之前,各国可自主制定原产地规则,但需要符合一系列原则,具体包括:对进出口货物适用统一规则,判断货物发生实质性改变以税则归类改变为基本标准等。我国于2004年先后颁布了《中华人民共和国进出口货物原产地条例》及《关于非优惠原产地规则中实质性改变标准的规定》(海关总署第122号令),建立了我国非优惠原产地规则的基本框架并就实质性改变标准做出了明确的规定。

无论是优惠或者非优惠原产地规则,世界各国海关通用的主要标准是“完全获得”以及“实质性改变”规则。完全获得中主要针对的完全在一国(地区)获得的产品,如农产品或矿产品等。当进口产品的生产链条涉及两个及以上国家(地区)时,海关一般会遵循税则改变规则,以及从价百分比,主要制造/加工工序标准来判断货物的实际原产地。

普华永道解读

虽然优惠原产地规则和非优惠原产地规则所采用的原产地判定标准不外乎“完全获得”以及“实质性改变”规则。但由于优惠原产地规则系经自由贸易协定各缔约方协商制定,而非优惠原产地规则系各国基于本国经济产业情况自主制定,就单个税号层级适用的原产地判定标准而言,往往会因适用不同的原产地判定标准进而导致对同一进口货物做出不同的原产地判定结果。

对于此类情形,以往缺乏具体的法律法规对其做出明确规定。以往的实践中,只要进口货物符合自由贸易协定规定的优惠原产地规则且进口商在进口清关环节可以提供合格的优惠原产地证书,海关通常准予从低适用税率(如协定税率、特惠税率等)为进口货物办理清关手续而不再从非优惠原产地角度对进口货物进行认定并审查其是否应适用加征关税措施。

然而随着此次最新颁布的通知的公布,我们理解海关总署对于上述情形的处置做出了明确的规定——一方面,海关认可遵循我国已签订的自由贸易协定给予的关税优惠,只要符合优惠原产地规则即可正常享惠准以协定税率、特惠税率等较低的关税税率清关;但另一方面,同时亦需对照非优惠原产地规则审查进口货物的原产地归属以决定其是否适用惩罚性关税措施。这两方面的审查各行其是,分别决定进口货物是否可享受较低的优惠税率以及是否需加征关税。此外,我们理解此次通知主要是为了阻断通过在与中国签署自由贸易协定的国家进行加工增值“改变”进口商品原产地,落实对美加征关税实施效果的辅助管理措施。该通知既能确保我国不违背已签署的自由贸易协定,又能防范实践中进口商利用优惠原产地证书规避本应被加征的进口关税,这在当前的国际政治经济环境下对于维护我国国家经济安全具有非常重要的意义。另据了解,此种同时依据优惠原产地规则和非优惠产地规则审查进口货物原产地的做法并非我国首创,而是世界主要经济体已付诸实践多年的通行做法。

案例分享

为方便读者能准确理解此次新规对进口货物原产地判定及适用税率可能带来的影响,我们在此举如下两个案例进行说明:

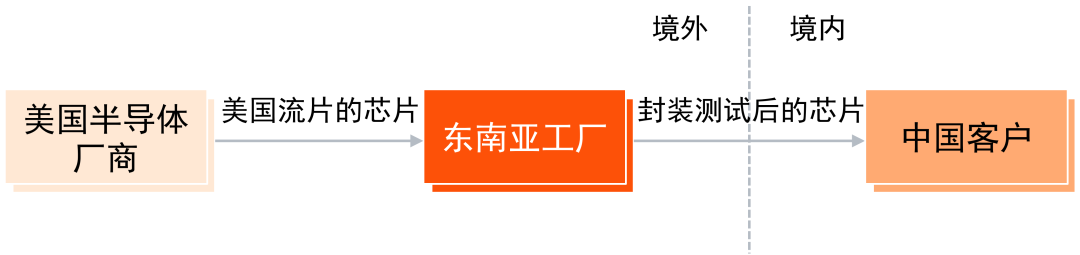

案例一:集成电路类半导体器件(品目8542)

以当前最受瞩目的半导体器件产品为例,美国半导体厂商会先将在美国流片的芯片,运至其设在东南亚国家的工厂进行封装测试后,最终出口销售给中国国内客户。

在以往的实践中,由于此类半导体器件在东南亚地区进行了封装测试,因此只要其区域价值百分比(RVC)满足区域全面经济伙伴关系(RCEP)协议规定的增值比例,即可将东南亚封装测试地作为优惠原产地规则下的原产国,在其进口至中国境内时凭东南亚封装测试工厂所在国签发的RCEP原产地证书享受依协定税率计征进口关税的待遇。此前实践中,中国海关通常不会再同步审查进口半导体器件是否系原产于美国而应依据税委会2025年有关公告规定加征关税。

但在此次新通知发布后,鉴于今年上半年我国半导体协会已经重申了我国对半导体产品原产地判断标准以“流片地”(即半导体行业特定加工工序“流片”的所在地)认定进口半导体产品的非优惠原产地归属。因此,根据我国原产地条例和海关总署122号令之规定,上述案例中的进口半导体器件产品因其流片地为美国,故依据非优惠原产地规则应被认定为原产于美国,进而应在协定税率基础上加征税委会2025年有关公告规定加征的关税。

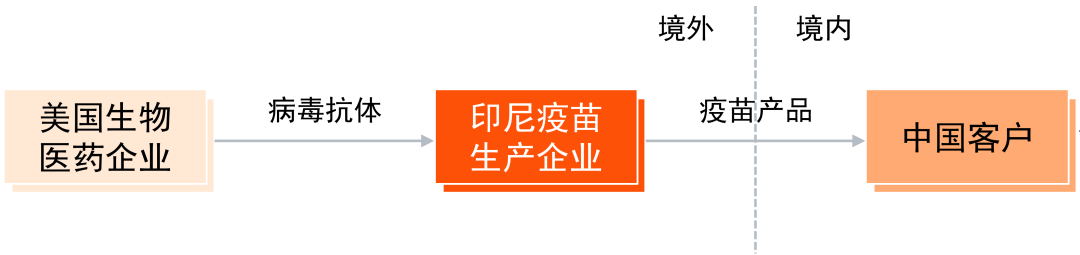

案例二:疫苗产品(品目3002.15)

美国生物医药企业会在美国本土培育病毒抗体(品目3002.14)并将其出口至如印尼等东南亚国家的疫苗生产企业,将其进一步加工制造为疫苗产品后销售到中国国内市场。

根据RCEP协议,上述案例中的疫苗产品品目3002项下的商品只需满足4位数级税则改变或者区域价值百分比超过40%即可被认定为原产于印尼。当其进口至中国时,凭印尼当局签发的RCEP优惠原产地证书即可享受以协定税率计征进口关税的待遇。

但在此次新通知发布后,由于中国非优惠原产地规则实质性改变标准并未对品目3002做出特别的规定,因此只能依进口货物发生4位数级税则改变的所在地才能确定进口货物的原产国。基于此,上述案例中由于在印尼疫苗生产企业将病毒抗体(品目3002.14)加工为疫苗产品(品目3002.15)的过程中并未发生4位数级税则改变,故从非优惠原产地规则角度分析该进口疫苗产品的原产地仍应为美国。最终在该疫苗产品进口至中国境内的环节,在RCEP协定税率基础上,还需对其加征税委会2025年有关公告规定加征的关税。

普华永道解读

通过上述两个案例可以看出,海关总署此次发布的新通知对于输入中国境内的进口货物的原产地判定及其应适用的进口关税税率较以往的实践产生了实质性的影响。结合我们对关务实践的经验和理解,建议外贸企业可考虑从以下几个方面入手,为更高的关税合规要求做好充分的准备:

对现有的凭优惠原产地证书享受协定税率、特惠税率的进口商品进行梳理。除审查其是否确实符合对应自由贸易协定项下的优惠原产地规则以外,还需依据我国已颁布的非优惠原产地规则项下的实质性改变标准重点收集和审查含有美国或加拿大原产的核心部件/原料的进口商品相关信息,以确定其是否符合此次新通知规定以及是否即将被加征税委会2025年有关公告规定加征的关税。我们预计此类进口商品或将成为中国海关首先关注的重点对象。此外,最惠国税率或暂定税率为0的进口商品建议也一并对照我国非优惠原产地规则进行排查,以确定其是否依非优惠原产地规则存在被判定为原产于美国/加拿大而被加征关税的风险。

经过上述排查梳理后,如果发现现有的进口商品存在新通知规定的情形应加征关税,那么对于此类商品在税委会2025年公告之后的进口批次需考虑是否向中国海关申请通过主动披露的方式妥善处理以尽可能规避相关的关税合规风险。然而,因此次通知加税仅提及税委会2025年第1号至第7号公告,未提及过往年度出台但现在仍有效的加征关税以及反倾销、反补贴贸易救济措施等情形,故过往年度类似情形的进口商品是否需补缴应加征的关税,尚待海关未来进一步明确或解读。

建议外贸企业协调内部相关团队及外部报关代理、建立/完善相关的操作流程以确保对于进口商品原产地的申报符合中国海关颁布的法规要求。考虑到报关单原产地栏目填报问题,我们预计海关后续亦会对于新通知要求的需加征关税进口商品在报关环节应遵循的申报流程、要求和方式予以明确并出台具体的法规文件。

鉴于原产地规则的适用及原产地判定标准的解读有很强的专业性,如遇到疑难问题无法准确把握时,建议外贸企业应就具体问题和中国海关及与外贸相关的政府部门保持充分的沟通,以获得正确的专业技术指导。必要时,建议外贸企业向中国海关申请对具体进口商品进行原产地预裁定,以明确其原产地归属/认定,帮助企业合规申报,履行应负的纳税义务。

关注同花顺财经(ths518),获取更多机会