炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:郭磊宏观茶座

广发宏观郭磊团队

摘要

第一,11月前6日发电量增速回落。中电联口径截至11月6日纳入统计的发电集团燃煤电厂累计发电量同比回落2.7%(10月同比增长6.2%)。中电联表示11月15日起北方地区将进入全面的供暖期,部分电厂仍存一定的补库需求;非电行业因受冬季环保限产政策及煤炭成本高企的双重影响,用煤需求预计将维持低位。

第二,工业开工率涨跌互现,上游钢铁、焦化开工率增速低于前值;下游江浙织机开工率增速高于前值。截至11月第二周,全国247家高炉开工率(月均值,下同)同比增长0.9pct(前值同比2.8pct);焦化企业开工率同比回落0.6pct(前值同比2.5pct)。PVC开工率同比增长0.6pct(前值同比0.9pct);苯乙烯开工率同比回升1.4pct(前值同比1.2pct);涤纶长丝江浙织机开工率同比增长0.4pct(前值同比-2.8pct)。山东地炼开工率同比0.4pct(前值同比-1.1pct)。汽车半钢胎开工率同比回落5.5pct(前值同比-11.4pct),全钢胎开工率同比4.5pct(前值同比4.4pct)。

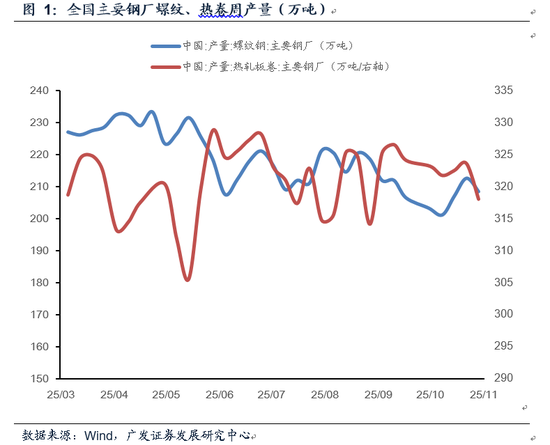

第三,重点钢厂粗钢产量环比回落,结构上热卷降幅较大。截至11月10日,全国重点企业粗钢产量(月度日均值,下同)录得192.6万吨,环比回落1.4%。截至11月14日,主要钢厂螺纹钢产量月环比回落0.9%,同比回落12.9%(前值-13.8%);主要钢厂热轧卷板产量月环比回落2.2%,同比增长2.5%(前值5.5%)。

第四,建筑业实物工作量指标淡季走弱。截至11月11日,样本工地资金到位率环比增长0.1pct,非房建、房建资金到位率环比分别录得-0.1、0.4pct。截至11月12日,石油沥青开工率(月均值,下同)环比回落3.9pct,同比回落1.0pct(前值同比4.5pct)。今年石油沥青开工率在6月-8月一直徘徊在31-32%之间,9月-10月跃升至33%-34.4%,11月前半月再度回落至29.4%。截至11月7日,全国水泥发运率录得33.4%,环比回落4.3pct。

第五,居民生活半径同比仍相对偏弱。11月前两周全国十大城市地铁客运量均值6152万人次,较去年同期回落0.7%(前值1.0%);国内执行航班(不含港澳台)日均值12347架次,相较去年同期回升1.5%(前值2.4%);国际航班日均值较去年同期增长14.3%(前值13.6%)。

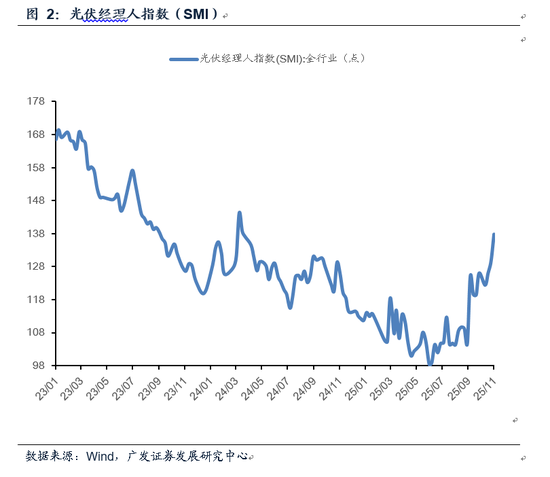

第六,光伏行业经理人指数延续上行,中上游制造景气度偏高。截至11月3日,光伏经理人指数(SMI)录得137.9点,读数为2024年4月以来高点;下游电站、中上游制造业读数环比分别录得-1.9、18.2pct。

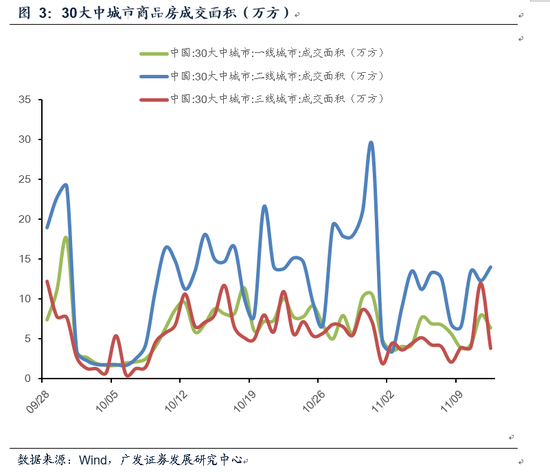

第七,地产销售偏弱,高基数下同比压力显著。11月1日-11月16日,全国30大中城市商品房日均成交同比(去年11月前16日)回落38.4%(今年10月同比-26.6%)。其中一、二、三线城市销售同比分别为-45.3%、-33.7%、-34.7%。另据广发地产组测算,11月前13日80城二手房中介认购同比-17.3%,11城二手房网签同比-18.8%。

第八,乘用车零售增速同比降幅扩大,基数影响进一步呈现。乘联会数据显示,11月1日-9日乘用车零售同比回落19%(前值-0.8%);批发销量同比回落22%(前值7.6%)。新能源汽车零售同比回落5%(前值7.3%)。乘联会指出:由于部分地区的以旧换新和报废更新补贴政策大幅收紧,10月零售出现环比负增长,而且燃油车零售达到下降10%,因此近期经销商的观望心态也强。

第九,地方补贴效力减退叠加基数抬升,家电销售、排产增速延续回落。奥维云网口径显示,11月3日-11月9日,空调、冰箱、洗衣机线上销额同比-36.7%~2.2%,线下销额同比-61.8%~-54.1%。产业在线口径数据显示:2025年11月空冰洗排产合计总量共计2847万台,同比下降17.7%(10月同比-9.9%)。

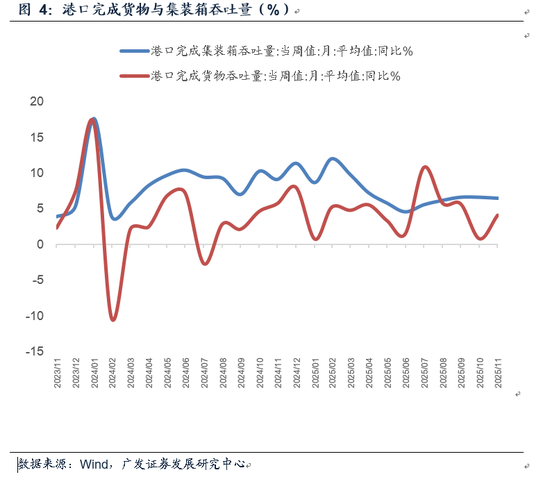

第十,港口集装箱吞吐量同比和10月大致相当,对美发船数据同比增速回落。11月3日-11月9日,国内港口完成集装箱吞吐量同比6.5%(10月同比6.6%)。截至11月13日,TRVSDCVN对美集装箱发船数量、船只吨位月均值同比为-26.8%、-30.2%,10月同比分别为-7.6%、0.3%。

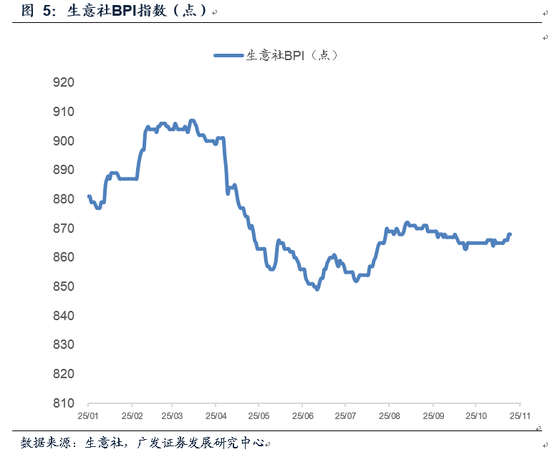

第十一,生意社BPI指数延续回升。传统工业品方面,外盘能源、有色指数稳中有升,内盘动力煤偏强,其余品种则相对偏弱;新兴制造业方面,储能需求带动六氟磷酸锂价格显著回暖,DXI指数为代表的存储芯片价格延续强势,其余品种多数收涨;消费品价格中猪价止跌回稳,以ICPI指数为代表的非食品项震荡上行。

第十二,11月前半月高频数据的亮点是居民生活半径数据温和回暖,而同期家电、汽车在高基数下增速继续回落,估计全月一般消费和耐用消费将延续10月的分化特征。此外,受储能等产业趋势影响,光伏经理人指数延续高增。储能需求亦带动六氟磷酸锂价格显著回暖。值得注意的是基建实物工作量仍未起势,结合10月中长期贷款没有放量,前期政策性金融工具密集落地可能仍在资金和项目匹配环节,配套融资和项目开工预计后置至明年初。

正文

11月前6日发电量增速回落。中电联口径截至11月6日纳入统计的发电集团燃煤电厂累计发电量同比回落2.7%(10月同比增长6.2%)。中电联表示11月15日起北方地区将进入全面的供暖期,部分电厂仍存一定的补库需求;非电行业因受冬季环保限产政策及煤炭成本高企的双重影响,用煤需求预计将维持低位。

[1]根据中电联统计,截至11月6日,纳入统计的发电集团燃煤电厂本月累计发电量同比回落2.7%,10月、9月同比为6.2%、-12.6%。燃煤电厂耗煤量累计同比回落4.2%,10月、9月同比为3.9%、-13.0%。

另据Wind数据(若未特别注明,报告数据均来自Wind):截至11月第二周,三峡水库站(入库)流量均值同比59.2%(前值134.1%),历史上三峡水电站流量与全国水力发电同比存在高相关性。

工业开工率涨跌互现,上游钢铁、焦化开工率增速低于前值;下游江浙织机开工率增速高于前值。截至11月第二周,全国247家高炉开工率(月均值,下同)同比增长0.9pct(前值同比2.8pct);焦化企业开工率同比回落0.6pct(前值同比2.5pct)。PVC开工率同比增长0.6pct(前值同比0.9pct);苯乙烯开工率同比回升1.4pct(前值同比1.2pct);涤纶长丝江浙织机开工率同比增长0.4pct(前值同比-2.8pct)。山东地炼开工率同比0.4pct(前值同比-1.1pct)。汽车半钢胎开工率同比回落5.5pct(前值同比-11.4pct),全钢胎开工率同比4.5pct(前值同比4.4pct)。

截至11 月第二周,全国247家高炉开工率(月均值,下同)83.0%,环比、同比分别录得-0.9、0.9pct。焦化企业开工率录得64.5%,环比、同比分别为-2.5、-0.6pct。PVC开工率录得79.6%,环比、同比为1.1、0.6pct,全国苯乙烯开工率录得68.1%,环比、同比为-2.3、1.4pct。涤纶长丝江浙织机开工率录得68.7%,环比、同比分别录得2.8、0.4pct(前值环比、同比分别为3.4、-2.8pct)。山东地炼开工率录得58.0%,环比、同比分别录得2.3、0.4pct。汽车半钢胎、全钢胎开工率分别录得73.4%、65.0%,同比分别录得-5.5、4.5pct。

重点钢厂粗钢产量环比回落,结构上热卷降幅较大。截至11月10日,全国重点企业粗钢产量(月度日均值,下同)录得192.6万吨,环比回落1.4%。截至11月14日,主要钢厂螺纹钢产量月环比回落0.9%,同比回落12.9%(前值-13.8%);主要钢厂热轧卷板产量月环比回落2.2%,同比增长2.5%(前值5.5%)。

截至11月10日,全国重点企业粗钢产量192.6万吨/日,环比回落1.4%,同比回落7.8%(前值-5.7%)。

截至11月14日,全国重点企业螺纹钢产量录得204.2万吨/日,环比回落0.9%(前值环比-2.9%);同比回落12.9%(前值同比-13.8%)。全国重点企业热轧卷板产量录得315.8万吨/日,环比回落2.2%(前值环比0.1%);同比回升2.5%(前值同比5.5%)。

建筑业实物工作量指标淡季走弱。截至11月11日,样本工地资金到位率环比增长0.1pct,非房建、房建资金到位率环比分别录得-0.1、0.4pct。截至11月12日,石油沥青开工率(月均值,下同)环比回落3.9pct,同比回落1.0pct(前值同比4.5pct)。今年石油沥青开工率在6月-8月一直徘徊在31-32%之间,9月-10月跃升至33%-34.4%,11月前半月再度回落至29.4%。截至11月7日,全国水泥发运率录得33.4%,环比回落4.3pct。

截至11月11日,样本工地资金到位率录得59.8%,环比增长0.1pct;非房建、房建资金到位率分别录得61.1%、53.2%,环比分别录得-0.1、0.4pct。

截至11月12日,石油沥青开工率(月均值)录得29.4%,环比回落3.9pct(前值环比-1.2pct),6-10月开工率均值分别录得31.2%、31.8%、31.2%、34.4%、33.2%。月均值相较去年同期回落1.0pct(前值同比4.5pct)。

截至11月7日,全国水泥发运率录得33.4%,环比回落4.3pct(前值环比-2.3pct);相较去年同期回落3.6pct(前值同比0.2pct)。

居民生活半径同比仍相对偏弱。11月前两周全国十大城市地铁客运量均值6152万人次,较去年同期回落0.7%(前值1.0%);国内执行航班(不含港澳台)日均值12347架次,相较去年同期回升1.5%(前值2.4%);国际航班日均值较去年同期增长14.3%(前值13.6%)。

截至11月16日,全国十大城市地铁客运量日均值6152万人次,相较去年同期回落0.7%,环比回升0.4%。除四大一线城市外,南京、重庆、苏州、成都地铁客运量均值环比区间-0.7%~1.7%。地铁客运量为居民生活半径与社交距离的影子指标,居民生活半径变化会影响消费和服务业。

截至11月16日,国内执行航班日均值录得12347架次,(月度)日均值环比、同比分别录得-7.0%、1.5%。国际航班日均值录得1821架次,环比、同比分别录得-3.3%、14.3%。历史上航班指标与服务业活动预期指数存在相关性。

光伏行业经理人指数延续上行,中上游制造景气度偏高。截至11月3日,光伏经理人指数(SMI)录得137.9点,读数为2024年4月以来高点;下游电站、中上游制造业读数环比分别录得-1.9、18.2pct。

截至11月3日,光伏行业经理人指数(SMI)录得137.9点,环比回升8.2pct。读数刷新2024年4月以来高点,年内读数区间98.4-137.9点。

截至11月3日,SMI下游电站分项录得43.9点,环比回落1.9pct(前值环比1.4pct);SMI中上游制造业分项录得231.9点,环比回升18.2pct(前值环比5.8pct)。

地产销售偏弱,高基数下同比压力显著。11月1日-11月16日,全国30大中城市商品房日均成交同比(去年11月前16日)回落38.4%(今年10月同比-26.6%)。其中一、二、三线城市销售同比分别为-45.3%、-33.7%、-34.7%。另据广发地产组测算,11月前13日80城二手房中介认购同比-17.3%,11城二手房网签同比-18.8%。

11月1日-11月16日,全国30大中城市商品房日均成交面积录得20.3万方,相较去年同期(11月前16日)回落38.4%,今年10月同比-26.6%,9月同比6.7%。一、二、三线城市成交面积同比-45.3%、-33.7%、-34.7%。

据广发地产组测算,11月前13日80城二手房中介认购同比-17.3%(今年累计同比15.7%),11城二手房网签同比-18.8%(今年累计同比7.9%)。

乘用车零售增速同比降幅扩大,基数影响进一步呈现。乘联会数据显示,11月1日-9日乘用车零售同比回落19%(前值-0.8%);批发销量同比回落22%(前值7.6%)。新能源汽车零售同比回落5%(前值7.3%)。乘联会指出:由于部分地区的以旧换新和报废更新补贴政策大幅收紧,10月零售出现环比负增长,而且燃油车零售达到下降10%,因此近期经销商的观望心态也强。

[2]乘联会口径显示:11月1-9日,全国乘用车市场零售41.5万辆,同比去年11月同期下降19%,较上月同期下降4%,今年以来累计零售1,967.1万辆,同比增长7%;11月1-9日,全国乘用车厂商批发46.8万辆,同比去年11月同期下降22%,较上月同期增长48%,今年以来累计批发2,424.2万辆,同比增长11%。

11月1-9日,全国乘用车新能源市场零售26.5万辆,同比去年11月同期下降5%,较上月同期增长16%,今年以来累计零售1,041.5万辆,同比增长21%。

地方补贴效力减退叠加基数抬升,家电销售、排产增速延续回落。奥维云网口径显示,11月3日-11月9日,空调、冰箱、洗衣机线上销额同比-36.7%~2.2%,线下销额同比-61.8%~-54.1%。[3]产业在线口径数据显示:2025年11月空冰洗排产合计总量共计2847万台,同比下降17.7%(10月同比-9.9%)。

据奥维云网数据,线上方面,11月3日-11月9日,空调销额同比-36.7%、冰箱同比-12.9%、洗衣机同比2.2%,10月空冰洗销额同比为-23.7%、-21.9%、-19.0%。

线下方面,11月3日-11月9日,空调销额同比-61.8%、冰箱同比-60.6%、洗衣机同比-54.1%,10月全月空调、冰箱、洗衣机销额同比为-48.9%、-42.7%、-39.1%。

产业在线数据显示:2025年11月空冰洗排产合计总量共计2847万台,同比下降17.7%。分产品来看,11月份家用空调排产1276万台,同比下降23.7%;冰箱排产778万台,同比下降9.4%;洗衣机排产793万台,同比下降0.2%。

港口集装箱吞吐量同比和10月大致相当,对美发船数据同比增速回落。11月3日-11月9日,国内港口完成集装箱吞吐量同比6.5%(10月同比6.6%)。截至11月13日,TRVSDCVN中国对美国集装箱发船数量、船只吨位月均值同比分别为-26.8%、-30.2%,10月同比分别为-7.6%、0.3%。

11月3日-11月9日,国内港口完成集装箱吞吐量相较去年同期增长6.5%,10月同比6.6%,9月同比6.7%;国内港口完成货物吞吐量相较去年同期增长4.2%,10月同比0.9%,9月同比5.7%。

据彭博数据,截至11月13日,TRVSDCVN中国对美集装箱发船数量、对美集装箱船只吨位(均值)同比分别为26.8%、-30.2%,今年10月同比分别录得-7.6%、0.3%,9月同比分别录得-10.4%、-10.4%。

11月前10日,韩国出口同比增速6.4%,今年10月、9月韩国出口增速分别为3.6%、12.7%。

生意社BPI指数延续回升。传统工业品方面,外盘能源、有色指数稳中有升,内盘动力煤偏强,其余品种则相对偏弱;新兴制造业方面,储能需求带动六氟磷酸锂价格显著回暖,DXI指数为代表的存储芯片价格延续强势,其余品种多数收涨;消费品价格中猪价止跌回稳,以ICPI指数为代表的非食品项震荡上行。

截至11月14日,生意社BPI指数录得875点,较10月31日读数回升0.6%。其中能源指数月环比回升0.5%;海外供应端扰动事件频发,叠加美联储宽松预期升温,白银、黄金等贵金属价格于11月第二周止跌回升,带动有色指数月环比上涨2.0%。据生意社价格监测,2025年第45周(11.10-11.14)大宗商品价格涨跌榜中有色板块环比上升的商品共7种,其中涨幅5%以上的商品共1种,占该板块被监测商品数的4.5%;涨幅前3的商品分别为白银(6.78%)、黄金(3.57%)、锡(2.35%)。

内盘工业品价格多数收跌,动力煤价格偏强。具体而言,截至11月14日,环渤海动力煤现货、螺纹、焦煤、玻璃期货价区间涨跌幅录得7.9%、-4.0%、-0.1%、-2.9%。截至11月14日,中国化工产品价格指数录得3868点,相较10月31日读数回落0.02%,前值环比-2.0%;水泥价格指数录得102.07点,相较10月31日读数回落0.7%,前值环比-2.6%。

新兴制造业方面:受储能需求带动,11月14日,六氟磷酸锂价格录得2023年7月以来高点的15.15万元/吨,月环比上涨40.9%;截至11月14日,存储芯片价格DXI指数升至332637点,月环比回升50.4%;碳酸锂期货价、稀土价格指数月环比涨幅分别为0.9%、1.0%。

食品价格方面,截至11月14日,农业部猪肉平均批发价录得18.06元/千克,月环比回升1.5%。28种重点监测蔬菜平均批发价回升0.5%;7种重点监测水果平均批发价回升0.9%。

非食品项方面,清华大学ICPI总指数11月14日录得100.27点,月环比回升1.1%。除居住分项小幅回落外,衣着、生活用品服务、交通通信、教育文娱、医疗保健等分项价格收涨。

11月前半月高频数据的亮点是居民生活半径数据温和回暖,而同期家电、汽车在高基数下增速继续回落,估计全月一般消费和耐用消费将延续10月的分化特征。此外,受储能等产业趋势影响,光伏经理人指数延续高增。储能需求亦带动六氟磷酸锂价格显著回暖。值得注意的是基建实物工作量仍未起势,结合10月中长期贷款没有放量,前期政策性金融工具密集落地可能仍在资金和项目匹配环节,配套融资和项目开工预计后置至明年初。

风险提示:国内宏观经济下行压力超预期;政策稳增长力度超预期;地产下行风险超预期;海外货币政策影响超预期;海外经济下行对于国内出口的影响超预期;大宗商品波动超预期;全球地缘政治风险影响超预期。

责任编辑:何俊熹