出品:新浪财经上市公司研究院

作者:君

10月31日,苏州海光芯创光电科技股份有限公司(曾用名“北京海光芯正科技股份有限公司”,以下简称“海光芯创”或“公司”)向联交所主板提交上市申请,华泰国际担任独家保荐人。

近年来,海光芯创收入逐年增长,但深陷亏损泥潭,近三年半累计亏损2.22亿元,2025年上半年亏损同比扩大25.83%。同时,公司主营业务尚无“造血”能力,经营性现金累计净流出4.55亿元。

由于经营现金流量不足,海光芯创高度依赖股东出资及银行贷款以补充流动资金需求。截至2025年6月底,其广义货币资金余额5.55亿元,计息银行贷款则高达5.76亿元,面临一定资金缺口。

此外,海光芯创自述在全球专业光模块提供商中排名第十,但国际知名光通信行业研究机构LightCounting发布的2024年全球光模块TOP10榜单,却未见其身影。

研发强度趋弱 发明专利仅16项

海光芯创创立于2011年,是国家高新技术企业,专注于硅光芯片设计、芯片封测、高速光电子器件、高速光模块等产品的研发、生产制造及技术服务,业务覆盖数据中心、人工智能和电信通信三大应用市场。

向联交所递表前一个月,海光芯创部分股东减持套现。2025年9月,蒋文昊、上海长舜分别向中天科技转让33.33万股、66.67万股股份,分别作价约1313.9万元、2627.8万元,合计3941.7万元。转让完成后,上海长舜不再是海光芯创的股东,蒋文昊仍持股0.80%。

根据弗若斯特沙利文的资料,按2024年收入计,海光芯创在全球专业光模块提供商中排名第十,并为2022年至2024年前十大厂商中收入增长最快的企业;在全球及中国专业AI光模块提供商中分别排名第六及第五。

2024年全球光模块TOP10榜单(LightCounting)

2024年全球光模块TOP10榜单(LightCounting)根据国际知名光通信行业研究机构LightCounting发布的2024年全球光模块TOP10榜单,中国厂商占据七席,合计市场份额超过70%。其中,排名第十的是索尔思光电(Source Photonics),而非海光芯创。海光芯创招股书所称“专业光模块供应商”是指生产光模块主要用于外部销售而非内部使用的公司,前述榜单公司均满足这一条件。

此外,海光芯创宣称的AI光模块是指为满足AI计算集群超高带宽与低延迟需求而使用的光模块,主要以100G以上光模块为主,包括100G、200G、400G、800G、1.6T及3.2T等类型。

事实上,在AI算力时代,光模块的战略定位已从“配角”转变为“算力刚需”——生成式AI的爆发推动全球数据量与算力规模呈指数级增长,AI大模型训练对GPU集群的依赖、智算中心万卡集群的建设,都使得光模块成为支撑算力流动的“神经中枢”。

也就是说,光模块行业与AI算力需求本就深度绑定,海光芯创宣称的全球第六大AI光模块供应商是否只是噱头?

专业人士表示,带宽需求的激增直接推动光模块向高速率升级,800G已成为AI集群标配。1.6T光模块的需求更是提前放量,由于英伟达Blackwell系列GPU已将其列为标配,市场需求从早期的200万只跃升至400-800万只,2025年出货量预计突破100万台,2026年市场规模将突破50亿美元。

长期来看,LightCounting预测2029年800G和1.6T光模块整体市场规模将超过160亿美元(约1120亿人民币),高速光模块正成为支撑下一代AI算力基础设施的核心载体。

根据新浪财经上市公司研究院统计,今年Q2中际旭创1.6T已开始逐步出货,预计未来两个季度1.6T将持续量产和规模出货;新易盛1.6T产品也已实现批量出货,在今年Q4至明年将处于持续放量的阶段;光迅科技1.6T产品正在推进客户测试验证中。

相较之下,海光芯创在高端光模块领域已显著掉队,其1.6T产品尚在开发中,还未进入客户测试验证阶段。

目前,海光芯创在中国及海外拥有超过40项专利,其中发明专利仅16项,远少于同行业可比上市公司。暂且不论“易中天”(指新易盛、中际旭创和天孚通信),单以2024年收入规模较接近的联特科技为参考,截至今年6月底,其拥有境内外授权专利共计198项,其中发明专利多达82项,约是海光芯创的5倍。

更为关键的是,海光芯创的研发强度(即研发开支除以收入)趋弱。2022-2024年及2025年上半年(以下简称“报告期”),其研发开支分别为3719万元、4226.6万元、6379.7万元及4279.8万元,研发强度分别为36.18%、24.11%、7.40%及6.13%,呈逐年快速下滑趋势。

深陷亏损泥潭 主要产品毛利率畸低

经营业绩层面,报告期内,海光芯创的收入分别为1.03亿元、1.75亿元、8.62亿元及6.98亿元,呈逐年快速增长趋势。

成立至今,海光芯创深陷持续亏损泥潭,各期分别净亏损6020.9万元、10856.4万元、1821.6万元及3484.7万元,合计亏损2.22亿元,其中2025年上半年亏损同比扩大25.83%。

同时,海光芯创主业尚无“造血”能力,各期经营活动现金流量净额分别为-9072.4万元、-9104.2万元、-2.55亿元及-1796.5万元,合计净流出约4.55亿元,约是同期亏损总额的2倍。

与之相对应的,存货及应收账款占用了大额流动资金。截至2025年6月底,海光芯创存货及应收账款分别为3.69亿元、4.79亿元,合计8.48亿元,占流动资产的59.52%。其中,库龄超过3年的存货为2757.4万元,未计提减值损失。

由于经营现金流量不足,海光芯创高度依赖股东出资及银行贷款以补充流动资金需求。截至2025年6月底,其广义货币资金(含现金及现金等价物、定期存款、已抵押存款及按公允价值计量且其变动计入损益的金融资产)余额5.55亿元,计息银行贷款则高达5.76亿元,面临一定资金缺口。

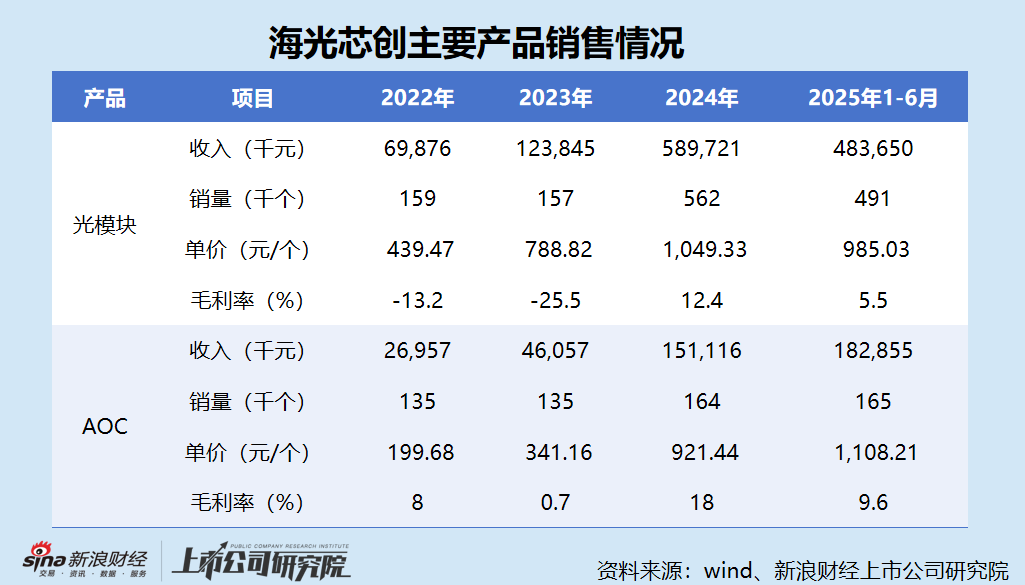

主营业务方面,海光芯创的收入高度依赖单一产品——光模块,各期收入占比分别为68%、70.6%、68.5%及69.3%,始终维持在70%左右。

报告期内,海光芯创光模块产品的销量分别为15.9万个、15.7万个、56.2万个及49.1万个,单价分别为439.47元/个、788.82元/个、1049.33元/个及985.03元/个,单价增长明显,但毛利率分别为-13.20%、-25.50%、12.40%及5.50%。

其中,2023年的单价同比大幅增长79.49%,但毛利率却“腰斩”,同比下降12.3pct;2025年上半年的单价同比增长23.46%,但毛利率同比下滑0.1pct。

AOC为仅次于光模块的第二大收入来源,各期收入占比分别为26.2%、26.3%、17.5%及26.2%,除2024年外均维持在26%左右。报告期内,该产品的单价分别为199.68元/个、341.16元/个、921.44元/个及1108.21元/个,但毛利率分别为8%、0.7%、18%、9.6%,波动明显。

其中,2022年的单价同比增长70.85%,但毛利率同比下降7.3pct;2025年上半年的单价同比增长121.47%,翻了一倍还多,但毛利率却同比下降3pct。

海光芯创主要产品的单价与毛利率变动方向为何不一致?

进一步来看,海光芯创的业绩对主要客户存在重大依赖风险,在上下游的强势方面前缺乏定价权,容易在成本上升或需求疲软时首当其冲。报告期内,公司来自前五大客户的收入占比分别为90.9%、95.8%、70.3%及86.1%。

客户A总部位于美国伊利诺伊州,各期产生的收入分别为5509.4万元、8472.1万元、1.16亿元及4556.4万元,分别占公司总收入的53.6%、48.3%、13.5%及6.5%,占北美(美国)市场收入的87.14%、99.93%、95.73%及91.13%。也就是说,客户A一举撑起了海光芯创几乎全部的北美市场收入。

同时,客户A还是海光芯创的主要供应商之一。报告期内,公司向其采购光学芯片、电子芯片及其他集成电路产品,采购占比分别为16.4%、9.3%、6.4%及0。海光芯创为何要远赴美国采购原材料,采购价格是否公允,是否可能存在利益输送的情形?

海光芯创解释称,这种重叠主要是由于该客户/供应商为电子、电气与光纤连接系统制造商,既向公司供应特定光学元件,亦为其自身系统集成项目采购公司生产的光电互连产品。

此外,与同行业公司相比,海光芯创光模块的毛利率显著偏低。

2022及2023年,海光芯创光模块产品录得负毛利率,2024年虽大幅抬升至12.4%,但到了2025年上半年,增长再度陷入停滞,同比微降0.1pct。

选取新易盛、中际旭创、天孚通信及联特科技作为海光芯创的可比公司。报告期内,同行毛利率均值分别达到37.44%、36.15%、41.82%及41.74%,波动幅度较小。其中2025年上半年,海光芯创光模块产品的毛利率不到同行的五分之一。

责任编辑:公司观察