作者|略大参考 氢离子

结合虎牙的财报数据来看,或许可以用这样一句话来概括虎牙的业务价值:有一定的价值。

01 暴力分红,还能来一次吗?

虎牙三季度财报里有40多万个字,但对部分渴望拿分红的股东来说,要紧的数据只有一个:

截止2025年9月30日,虎牙账上共有现金及等价物:38.282亿人民币,约5.38亿美元,相比二季度增长了6000万人民币左右。

眼下,许多股东购买虎牙、斗鱼两家公司的股票的理由已经不是业绩,而是分红——毕竟它的市值已经跌破了净资产,比起收入和利润增速,分红的数字显然更加扎眼。

虎牙和斗鱼合并失败后,在全行业直播业务下滑、直播公司市值普遍跌穿现金的大背景下,从2024年起,虎牙密集向股东派发特别现金红利,仅2024年,总额已累计4亿美元——占其当前市值的65%左右。最近一次是25年Q2,虎牙宣布派发3.4亿美元特别分红,并累计回购7540万美元股票。

无论是对于腾讯这个大股东,还是无数小股东来说,分红都是好事。但钱不会凭空产生,现金早晚有耗完的那天。

虎牙现有约5.38亿美元左右现金储备,还有超过2亿美元的负债,如果再来一次3-4亿美元的暴力分红,加上目前接近1亿美元的回购力度,虎牙的现金就有可能见底。

毕竟指望虎牙自己赚到这种分红级别的现金,已经是非常不现实的了。

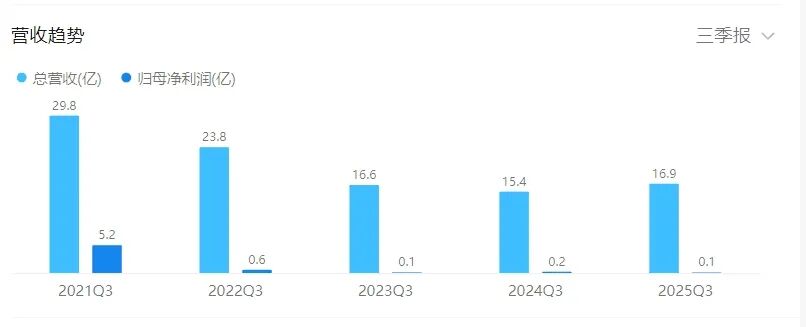

财报显示,截至2025年9月30日,虎牙总营收约16.88亿元人民币,同比增长9.8%;归母净利润960万元人民币,同比下降近60%。

这个利润或许多或许少,但毫无疑问,相比于3.4亿美元的分红力度来说,它太微不足道了。

显然,虎牙的暴力分红无法持续——可能也没人指望它持续。

02 第一个分完的烟蒂股?

虎牙不是中概互联网里唯一一个高额分红的烟蒂股,但它和兄弟企业斗鱼的分红力度之大,却是非常罕见的。

2022年以后,国内互联网公司出现了一批烟蒂股——业务增长缓慢,或者干脆没有增长,但与此同时,账上却趴着大把现金。这让它们的吸引力不来自业务,而是来自钱本身。

微博曾经是国内最值钱的社交媒体,但眼下早已沦为“烟蒂股”,目前其账上还有约21亿美元的现金及其等价物,25亿美元的市值和不到10倍PE下,市场认为它的天花板已经肉眼可见,对很多投资者来说,它的魅力来自于高达7.97%的股息率。

挚文集团仍然是陌生人社交的老大,却也和虎牙一样沦落为“烟蒂股”,它账上约17.3亿美元的净现金和3亿人民币的净利润,却只能换来11亿美元的市值。

知乎这个盈利缓慢的公司,也早已让市场失去了耐心,尽管账上还有超过40亿人民币(超过5亿美元)的现金,几乎没有负债,但其市值却不到4亿美元。

但和虎牙、斗鱼不一样的是,它们都没有暴力分红:2024年微博分红所用的资金,只占现金的8.3%。知乎在2024年宣布了一项高额回购,但也只有5480万美元,占现金比重刚过10%。

这些公司的回报力度相比市值也很多,但不至于“分完”。像虎牙这样把40%的现金储备直接分掉的力度,互联网行业并不多见。

当然,这也许不是坏事。

毕竟直播的衰退已成定局,无论是斗鱼、虎牙,还是陌陌、腾讯音乐,其直播相关收入都在大幅度下滑。而虎牙、斗鱼委以重任的游戏服务业务,增长不错,但暂时还不能取代直播。

相比将现金投入给回报未知的新业务,直接回报给股东,也不失为一种务实且值得尊重的做法。

虎牙的这场分红,也有机会成为一个中国互联网的实验:当一个烟蒂股的资金全部回报给股东,那这家公司还会剩下什么?

03 如果分完还剩什么?

如果虎牙继续暴力分红,将账上大部分现金用于股东回购,虎牙还会剩下什么?

按照市值-账上现金的粗暴计算方法,将账上大部分现金用于股东回报后,虎牙会成为一个市值2.5亿美元-3亿美元之间规模的企业。如果按照2024年的营收计算,这个假象市值下,虎牙的静态市销率大概在0.3左右。

这也是目前市场对于虎牙业务本身的估值。

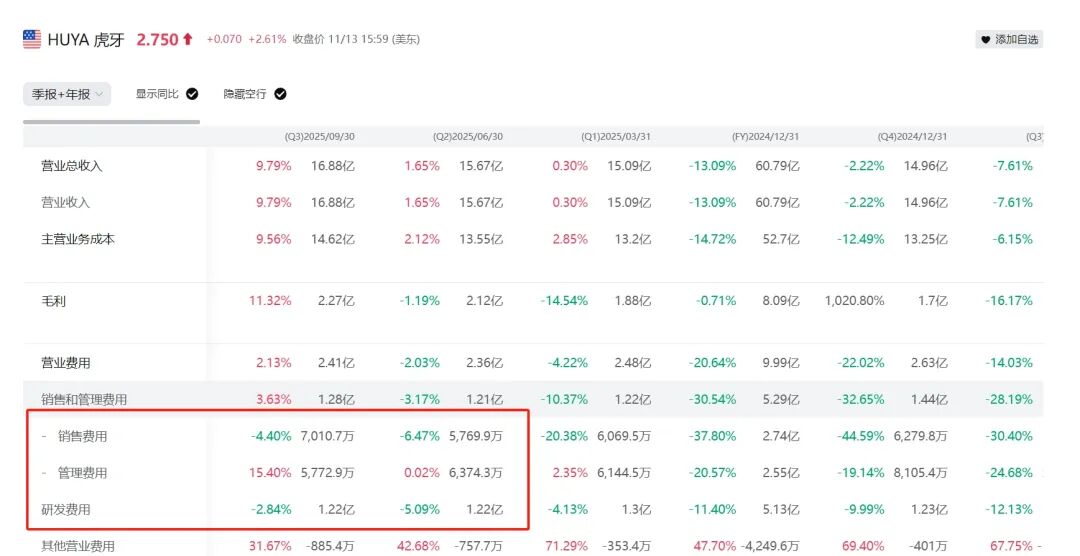

相比大额亏损的企业,虎牙基本拥有自我造血能力。虽然被予以众望的游戏服务新业务虽然有所增长,还没展示出取代直播的能力。不过它的增长却是真实且低成本的:今年二季度、三季度,虎牙游戏服务收入一直在稳步增长,其中二季度为4.14亿人民币,三季度为5.316亿人民币。但虎牙的研发费用下降了2.8%,销售及推广费用下降4.4%,一般及行政开支上升15.4%。

在研发和推广费用降低的情况下实现增长,意味着虎牙的新业务需要的投入是有限的。与此同时,三季度,虎牙账上现金环比略有提升。

不过虎牙虽然没有大的投入,但也没有大的盈利。

最近几个季度,虎牙的盈利能力一直在“能盈利”的边缘徘徊,比如三季度的Non-GAAP净利润只有3630万元,利润率只有2%出头,这还要算上三季度3470万人民币的利息收入,如果再次大额分红,存款数额减少,虎牙的净利润还有进一步的考验。

而抛开非经营收入,三季度虎牙实际的运营利润仍然是负的——运营亏损1430万元。

当然,随着游戏广告、分发等高毛利业务占比的提升,虎牙在未来几个季度仍然有运营利润转正的机会。

结合这些数据来看,或许可以用这样一句话来概括虎牙的业务价值:有一定的价值。