文|财华社

腾讯(00700.HK)最新公布的2025年第3季业绩显示,季度收入与毛利率都有明显改善。

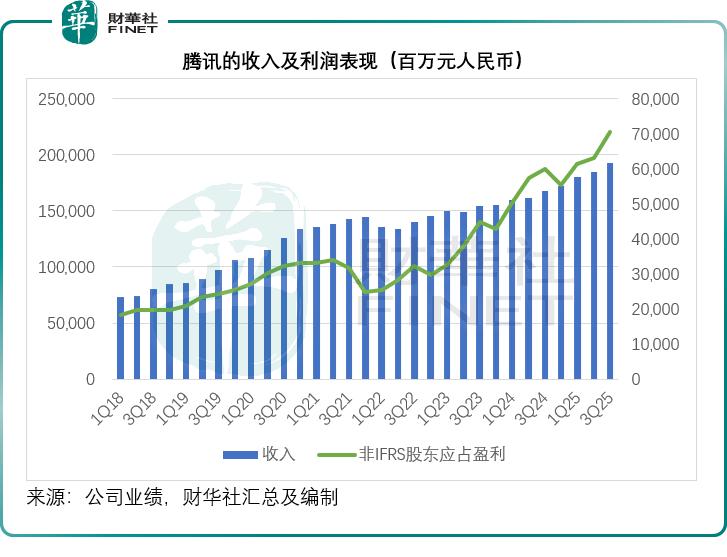

2025年第3季,腾讯的季度收入按年增长15.36%,至1,928.69亿元(单位人民币,下同),增幅高于之前的三个季度介于11.11%至14.52%区间。

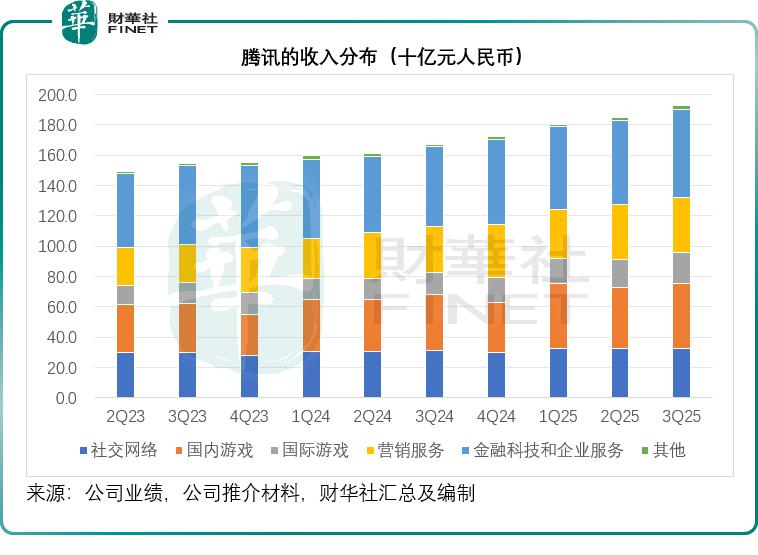

腾讯各分部收入均实现增长

本土游戏收入同比增长15%,至428亿元,主要因为近期发布的《三角洲行动》等多款游戏的收入贡献,《王者荣耀》和《和平精英》等游戏收入持续增长,以及《无畏契约》从个人电脑端拓展至移动端的推动。

2015年推出的《王者荣耀》保持长青,国服日活用户(DAU)突破1.39亿,全球月活用户(MAU)超过2.6亿,相比之下2024年公布的日活数据为1亿。

2025年第3季实现同步增长,主要得益于与阅文集团IP《诡秘之主》和《狐妖小红娘》的合作。《三角洲行动》9月日活突破3000万,其中PC端用户超千万,主要得益于新增赛季内容中强化的战斗模式。

国际市场游戏收入为208亿元,同比增长43%,主要因为Supercell旗下游戏的收入增长,最近收购的游戏工作室收入贡献,以及新发布的个人电脑及主机游戏《消失的光芒:困兽》的销量表现。

社交网络收入同比增长5%,到323亿元,主要因为视频号直播服务收入、音乐付费会员收入及小游戏平台服务费的增长。

营销服务分部的第3季收入同比增长21%,至362亿元,主要因为广告展示量上升,这得益于用户参与度及广告加载率的上升,以及AI驱动的广告定向所带动的eCPM增长,季内所有主要行业的广告主投放均有所增长。

管理层在业绩发布会上透露,依托广告库存、视频号及多元内容生态,交易导向的EPO系统及其升级后的推荐算法有效提升了用户参与度。日活跃用户数与人均使用时长的增长共同推动了广告展示量的提升。广告主日益广泛采用其营销工具,为其短视频、直播及线上店铺引流。在多个业务板块,用户激活率与使用时长的提升吸引了微短剧和微信小游戏的内容推广投放。微信搜索方面,商业搜索量与点击率的上升带来了显著收入增长。此外,通过升级大语言模型能力并优化赞助结果显示,腾讯提升了搜索广告的相关性,使其更精准匹配用户搜索意图。

第3季,金融科技和企业服务分部收入按年增长近10%,至582亿元,其中金融科技服务收入同比实现高个位数百分比增长,主要因为商业支付活动及消费贷款服务的收入增加;企业服务收入同比增长十几个百分点,得益于云服务的收入增长,包括企业客户对AI相关服务需求上升带动的增长,以及由于微信小店交易额扩大而带动的商家技术服务费收入增长。

管理层透露,商业支付金额第3季同比增长速度较第2季有所加快。线上支付金额保持稳健增长,线下支付金额亦有所回升,尤其在零售和交通类别表现显著。消费贷款业务方面,其不良贷款率持续处于行业最低水平,且同比进一步改善,这或反映其风险管理措施得宜。企业服务板块,尽管GPU采购面临供应链限制,但受益于云服务收入增长以及小商店电商交易额上升带来的技术服务费增加,第2季营收仍实现两位数同比增长。

腾讯表示,得益于来自头部车企和互联网企业的需求增长,其云存储与数据管理产品——包括云对象存储、TCHouse和向量数据库——收入实现显著同比增长。企业微信方面,其推出了AI摘要功能,能够根据用户的邮件和对话内容生成项目总结并提供建议,从而提升项目协作效率。

毛利率持续改善

2025年第3季,腾讯毛利率按年上升3.28个百分点,至56.4%,各个业务分部的毛利率均见改善,其中增值服务分部毛利率提升3.70个百分点,至61.2%;金融科技及企业服务分部毛利率按年提升2.41个百分点,至50.2%,营销服务分部毛利率按年上升3.71个百分点,至56.7%;而主要包括投资、为第三方制作与发行电影及电视节目、内容授权、商品销售等的“其他”分部毛利率则按年提升12.86个百分点,至16.0%。

不过,该公司仍继续增加研发投入,第3季的研发开支按年上升27.57%,至228.22亿元,大约相当于期内收入的11.83%,这一比重也比上年同期上升1.13个百分点。

第3季经调整EBITDA利润率按年上升3.29个百分点,至44.95%;非会计准则经营溢利按年增长18.44%,至725.70亿元;非会计准则股东应占净利润按年增长17.95%,至705.51亿元,增幅高于上个季度的10.01%,但低于第1季的22.01%。

腾讯第3季业绩评价

整体而言,腾讯的2025年第3季收入保持温和增长,毛利率也持续得到改善,利润能力也在提升,尚算不错。

2025年第3季,来自经营活动的净现金流入为853亿元,扣减已支付的资本开支、媒体内容付费、租赁支付等费用后,自由现金流为585亿元,与上季持平,显示出强劲的现金流制造能力。

未来展望,管理层在业绩发布会上表示:

2025年开支预算将处于指引区间的低位水平,但将高于2024年的资本开支。

广告业务方面,管理层表示,大约有一半增长,或大约10个百分点,主要是因为eCPM的提高,而eCPM的提高主要受AI支持广告技术以及闭环效益带动。另一半则主要因为用户参与度提升和广告加载增加带来的展示量提升。对于广告业务增长前景,管理层表示很大可能延续当前的趋势,整体而言,中国消费开支仍较为疲弱,但正逐渐改善,在供应侧,会开发更多的AI功能,包括AI功能、自动广告推荐等。

云业务方面,管理层表示,在过去几年,云业务的收入增速不太明显,但毛利却显著增长,今年,云业务的收入和毛利都见增长,而且该业务的盈利能力得到提升,制约其云业务增长的一个要素是AI芯片,当AI芯片供应不足时,腾讯会优先自用,而不会对外出租,反之亦然,当AI芯片供应没有被限制,其云业务增长就会加速。

支付业务方面,线上支付增长保持稳定迅猛,而线下支付过去受压,但现在已开始回升,尽管线上支付量的增长要快于线下,但随着线下支付量品类的改善,差距持续收窄,反映人们出外消费增加。

对于苹果(AAPL.US)是否已就小游戏的15%抽成达成协议,腾讯管理层表示与苹果保持良好的关系,在很多领域都有合作,并且一直在与苹果就丰富游戏生态进行探讨,对于抽成协议,腾讯则表示会在恰当的时候官宣。

投资方面,管理层提到,留意到股价和流动性都有显著的上升,也因此腾讯有趁着股价上扬更为积极地调整投资组合,包括出售部分投资,同时也一直在投资新的增长机会,关注点放在游戏和数字内容,但整体而言,今年为止,出售比投入多大约十亿元。此外,腾讯也一直在积极地投入到一些有趣的AI初创公司,尤其是预期未来能创造价值的中国AI初创公司。

腾讯提供的数据显示,2025年9月30日,股东于上市企业的公允值(不包括附属公司)约为8,010亿元,根据财华社估算,其上市企业的投资账面值约5,773.97亿元,或意味着如果其现在出售这些上市投资,有大约38.69%的溢价;而非上市投资的账面值约为3,450亿元,两者合共约1.15万亿元,约合1.25万亿港元,大约相当于市值5.86万亿港元的21.32%。

腾讯估值如何?

腾讯绩后股价表现并不理想,股价收跌2.29%,报641.00港元,市值5.86万亿港元,今年以来股价累计涨幅为55.06%,跑赢恒生指数和恒生科技指数的32.47%和30.10%。

而今年其前三季度的非会计准则股东应占净利润增幅为16.45%,由于腾讯今年持续回购并注销股份以回馈股东,其非会计准则每股摊薄后盈利为20.918亿元,同比增长18.95%,增幅高于净利润,但低于其股价涨势。

按当前腾讯的市值5.86万亿港元计算,大约相当于其最近12个月非会计准则归母净利润(截至2025年9月30日止12个月)约2,502.44亿元人民币的21.40倍。

相比较而言,美国的社交巨头Meta(META.US)当前市值1.54万亿美元,是其同期净利润585.28亿美元的26.26倍。

同时财华社还留意到,Meta截至2025年9月末止12个月净利润率约为30.89%,腾讯的非会计准则净利润率约为34.29%,腾讯的整体盈利能力更优,而估值更便宜。