RWA(Real World Assets,真实世界资产)正成为全球资本‘新宠’。

简单来说,RWA就是把真实世界里那些有价值、有所有权的东西——比如房子、债券、股票等传统金融资产,甚至艺术品、私人借贷、碳信用这种平时不太好直接交易的资产——搬到区块链上,变成可以交易、可编程的加密资产。这样一来,不管你在哪儿,都能全天候、低成本地在链上交易这些东西。

OKX研究院认为,RWA不是一个短暂的加密热点,而是Web3与万亿美元传统金融市场融合的重要桥梁。从20世纪70年代的资产证券化、到今天的RWA化,核心都在于提升资产流动性、降低交易成本和扩大用户基础。本报告旨在深入剖析RWA赛道全景,探索这一未来可能性。

一、RWA市场概览:发展历程、规模、与机构驱动力

以租房场景为例,RWA正在重构传统模式:无需中介介入,无需押一付三,手机端“租一个月”即可自动扣款入住;退房时“一键结算”押金秒退;临时搬迁可将剩余租期链上转让,全程透明不可篡改。房东通过RWA完成产权链上确权,租金由智能合约自动分发,甚至可将“未来租期”或“租金收益权”提前变现。RWA将房产转化为灵活流转的加密资产,提升效率。

RWA是传统金融资产在链上实现机器可读的必然结果,并非在创造新资产,而是在为旧资产构建一个全新的、高效的运行环境。

RWA的发展大致经历三个阶段:2009~2018年为起步阶段,比特币与以太坊相继诞生,开启了资产代币化与STO的早期探索;2019~2022年进入应用探索阶段,RWA被引入DeFi作为抵押品,房地产、艺术品等资产开始上链试点,但仍面临流动性与合规挑战;自2023年以来,随着投资者追求稳定收益与机构积极发行代币化产品,RWA市场进入快速发展期,规模持续扩张,正迈向万亿级新金融市场。

尤其是从宏观看,RWA率先提升支付和抵押效率,再拓展信贷,最终支持 AI 钱包交易,或未来五到十年将重塑资本市场。RWA市场规模自2019年5000万美金以来呈现指数级增长,2024~2025年增速尤为显著。截至2025年11月03日,链上RWA总额(不含稳定币)达350亿美元,较去年同期增长超150%;稳定币总市值突破2,950亿美元,持币用户超过1.99亿,反映代币化叙事正从概念走向大规模应用。

据DeFiLlama数据,全球RWA总锁仓量(TVL)达181.17亿美元,延续增长趋势。(注:链上RWA总额统计的是所有链上发行的相关代币总价值;而TVL特指存放在DeFi协议中作为抵押品或生息资产的RWA价值。很大一部分RWA(如贝莱德的BUIDL)被用户直接持有在钱包里,并未存入DeFi协议,因此TVL会远小于总发行额。)

这一增长源于机构入场、监管明晰和技术成熟的同频共振:全球利率环境不明朗使代币化美国国债(收益率约4%)成为DeFi用户与机构的低风险首选资产;欧盟MiCA等监管框架提供法律蓝图;贝莱德(BlackRock)、富兰克林邓普顿(Franklin Templeton)等资管巨头发行产品验证了RWA的合规性与可行性。同时,DeFi协议为规避波动引入RWA作为抵押与收益基准,MakerDAO等接纳RWA抵押释放稳定币流动性,形成链上链下资金共振。

二、 RWA 赛道透视:用户画像、结构、六大资产

据RWA.xyz数据,截至2025年11月03日,RWA资产持有者突破52万人。机构投资者主导市场(约50-60%),通过BlackRock BUIDL、JPMorgan TCN等平台参与;合格/高净值个人占比10-20%,主要通过Ondo、Paxos等平台;零售投资者参与度仍较低,但通过分割所有权等新模式逐步入场。

当前 RWA 市场看似繁荣,但机构资本主要追逐少数安全资产,如美国国债和顶级私募信贷,已是一片红海。真正增长在于能否将非流动长尾资产(如中小企发票、碳信用、消费信贷)规模化上链,但 DeFi 的可组合性与传统金融的风险隔离存在根本冲突。如果没有配套披露和约束工具,RWA 将永远只是传统金融的链上镜像,而非更高效的资本市场。

链上 RWA 资产结构显示市场偏好:私募信贷和美国国债是核心资产,前者凭高收益占半壁江山,后者是机构资本的“入门级”产品;大宗商品和机构另类基金分别约 30 亿和 20 亿美元。非美政府债(10 亿)、公募股权(6.9 亿)和私募股权(5.8 亿)构成长尾资产,更具成长潜力。长期来看,资产代币化空间远超当前规模。BCG 预计,到 2030 年,全球资产代币化商业机会可能扩至 16.1 万亿美元,约占全球 GDP 的 10%。

值得注意的是,并非所有资产都适合代币化。真正的增长点往往来自那些收益不浮夸但现金流稳定的资产,如短期国债、HELOC、消费信贷,这些资产可预测且现金流充足,是链上打包的理想标的。而流动性极差的资产(如部分房地产),即便代币化,也难逃流动性困境。

一个常见但误导的理解是:“代币化就能创造流动性。” 现实是,代币化无法生成流动性,它只能暴露并放大资产固有的流动性特性。对高流动性资产(如美国国债、蓝筹股),代币化可优化和扩展,使流动性全天候、全球化、可编程化,是锦上添花。对低流动性资产(如单体房地产、特定私募股权),代币化仅改变所有权登记形式,无法解决根本问题:信息不对称、估值难、法律过户复杂、市场深度不足。链上房产 NFT 如果没有买家,流动性仍为零。

核心逻辑是,流动性来自强大的做市商网络、清晰的价格发现机制和市场信心,而非代币标准本身。区块链解决的是结算和托管效率,而非资产吸引力。带给市场的启示——成功的 RWA 项目(如代币化美国国债)并非创造新资产,而是为本身需求大、交易效率低的现金牛资产提供更优管道。此外,当前增长缓慢的 RWA 领域(如房地产),问题不在技术,而在资产本身的非标和低频交易属性。代币化的主要价值在于透明化和流程自动化,其次才可能带来流动性改善。

RWA在不同公链上的规模差异显著,除了Digital Asset开发的私有、许可型区块链Canton等外,RWA资产仍主要集中在以太坊网络。此外,Polygon、Solana、Arbitrum等网络也有不同规模布局。

如果从收益类资产或投资潜力角度分析,核心关注仍在私募信贷、美债、大宗商品等类别,它们虽然规模较小,但才是真正的“收益驱动型” RWA。因此,理解 RWA 市场时,需要区分总市值主导与收益类资产主导的不同视角。

(一)私募信贷:高收益RWA核心资产

私募信贷在传统金融中规模达1.6万亿美元,是当前非稳定币RWA中的最大资产类别。通过区块链智能合约将企业贷款、发票融资、房地产抵押贷款等非公开交易债务工具封装为可交易代币

私募信贷的增长来自高收益和相对稳定性,为 DeFi 用户提供 5%-15% 年化收益,波动独立于加密市场。代币化将非流动资产碎片化,吸引全球加密资本,提高流动性,同时赋能传统借贷方。此外,它并非重新定义信贷,而是提供了一个更高效的收据机制。一旦这些资产上链,它们就可以像其他加密资产一样被插入借贷市场、用作抵押品、或打包成资产支持证券。

截至2025年11月7日,RWA领域私募信贷活跃贷款规模约186.6亿美元,平均年化利率9.79%,总贷款笔数2,710笔。Figure平台占据约92%市场份额,贷款总额达172亿美元;Centrifuge通过多链架构与DeFi协议互通,TVL从3.5亿美元增长至13亿美元以上,历史年化收益率8%-15%。

私募信贷的链上繁荣复刻了传统信贷周期:从高质量信贷开始,再扩展到低质量抵押品。某些收益型稳定币暴雷,可能正是进入“垃圾债”阶段的信号——这些产品本质上把用户资金借给不透明的链上/链下对冲基金,高收益背后承担巨大对手方风险。Stream Finance 事件显示,模块化借贷市场的真正威胁是流动性冻结:即使协议偿付能力正常,劣质资产崩盘引发的挤兑也能抽干整个共享流动性层,导致用户暂时性瘫痪,不仅是技术风险,更是商誉和信任的崩塌。

Figure 走的是美国本土高合规路线。它解决了传统借贷中介多、审批慢、资产流动性差的痛点。平台用自己研发的 Provenance 区块链,把房屋净值信贷(HELOC)全流程做了代币化,让资产在链上就能快速清算和托管。换句话说,从申请到放款,借款人体验是超快的——5 分钟就能预批,5 天到账。这种高效率模式不仅满足了借款人的需求,也让机构投资者更愿意参与。凭借累计超过 160 亿美元的房屋股权贷款和超50%的活跃市场份额,Figure 在 HELOC 市场几乎是一家独大,2025 年 9 月还成功在纳斯达克上市。

Centrifuge 的打法则完全不同,它偏向 DeFi 基础设施,主打多链互通。它解决了传统非流动资产(比如企业发票、应收账款)很难上链的问题。核心产品 Tinlake 可以把资产拆分成不同风险等级(Senior/Junior)的代币,同时给 DeFi 用户提供大约 8%–15% 的年化收益。Centrifuge 最大的优势在于它和 DeFi 生态的深度融合——比如 Aave、MakerDAO 都能直接用它的资产做抵押。通过这种方式,平台的 TVL(链上锁仓总额)已经突破 10 亿美元,为中小企业和资产方提供了一个高效、链上的融资通道。

(二)美国国债:机构资本的“入门级”RWA

截至2025年10月底,美国国债总规模已经超过38万亿美元。国债代币化其实起源于2020-2022年的DeFi熊市,当时市场收益普遍不高,用户就开始找更稳定、回报又不错的资产。美国国债正好符合这个需求:政府担保、几乎零风险,年化收益 4%-5%,明显高于银行存款(1%-2%)和部分DeFi借贷产品。但问题也很明显——流动性不够(买卖得通过经纪商或证券账户)、门槛高(必须KYC)、地域受限(非美国用户很难直接投资)。到了2023年,美联储加息让国债收益率峰值超过5%,再加上稳定币市场爆发,国债代币化需求就迅速提升。

早期项目像 Ondo Finance 的 OUSG(2023年)和 富兰克林邓普顿(Franklin Templeton) 的 FOBXX 就是代表。到了2024年,贝莱德(BlackRock)正式加入,通过 BUIDL 基金推动市场规模从2020年的8500万美元猛增到2025年Q1的40~50亿美元,整体市场突破80亿美元。收益率方面,BlackRock 的 BUIDL 年化 4%-5%,Ondo 的 USDY 甚至超过5%,还能在 DeFi 场景里作为抵押资产参与“可持续 yield farming”,进一步放大收益。

技术上,国债代币化依托 ERC-20/ERC-721 实现链上所有权转移;BUIDL 和 USDY 本质上是对极端保守债务工具的可编程性包装。它们并非重新定义国债,而是提供了一个链上接口。一旦这些资产上链,它们就可以被用作 DeFi 抵押品、参与 Yield Farming,甚至跨链流通。这种Wrap as a Service的模式是 RWA 从试点走向规模化的关键。监管方面,有欧盟 MiCA 以及美国 SEC 的批准支持,加速落地。

从稳定性看,美国国债几乎零违约(AAA评级),抗通胀又抗市场波动;链上代币化还能通过智能合约和审计提升透明度和安全性。更棒的是,它的流动性和可访问性大幅提升——24小时交易、最低1美元参与、全球用户都能接入;在 DeFi 里还能当抵押品借 USDC。随着机构持续加入,KYC 支持完善、产品多样化(短期国债、长期国债都有),代币化国债的合规性和普适性也越来越强。

截至2025年11月7日,代币化美国国债市场总锁仓价值约为87亿美金,持有者超过5.8万人,7日平均年化收益率(APY)为3.77%,较前期略微下降,反映利率环境的变化。从链上分布看,Ethereum占比超过4.3B美金,同时多链趋势明显,如VanEck的VBILL基金扩展至多个生态。

RWA 美国国债代币化市场目前主要由贝莱德 BUIDL、Circle USYC 和 Ondo Finance 等机构主导。2025 年,利率回归正常水平,加上稳定币监管趋于明确,让这个赛道快速升温。核心目标很直白,把美国国债引入区块链,让用户能获得稳定、随时可用的收益。同时,这些产品严格区分美国合格投资者和全球非美国投资者,门槛从零售(如 USDY/USYC)到高净值(如 OUSG/BUIDL)都有,用户可以根据地理位置、风险承受能力、收益和费用等因素,合理分散投资。

贝莱德 BUIDL是机构级美债代币化的领跑者。它解决了传统投资门槛高、流动性差的问题。借助贝莱德的品牌背书和 Securitize 的合规路径,BUIDL 市值约 28 亿美元,占市场约三分之一。门槛很高(至少 500 万美元),只面向美国合格机构。收益基于 SOFR 利率(简单理解,就是用美国国债做抵押的隔夜借贷平均利率)减去管理费,约 3.85% 年化,同时链上透明审计,让它成为传统金融和 Web3 融合的最高合规标杆。

Circle USYC 主要服务非美国用户和合格机构,解决他们买美债的不便,目前规模约 9.9 亿美元。它和 USDC 深度整合,受百慕大监管支持,7 日年化收益率约 3.53% APY,收益每日通过净值自动更新,无需手动领取。基金不收管理费,只收 10% 绩效费,属于中等偏高水平。USYC 支持 T+0 实时赎回、多链流通,门槛适中(10 万美元及 KYC/AML 验证),并通过与 DBS 银行等传统金融机构合作,加速全球布局。

Ondo Finance 走大众化路线,通过 OUSG 和 USDY 两款产品覆盖不同用户群体,解决美债投资的 KYC 门槛高和流动性不足问题。OUSG(约 7.83 亿美元)面向美国合格机构,投资短期国债 ETF,需严格验证(净资产 ≥500 万美元,最低投资 10 万 USDC);USDY(约 6.9 亿美元,持有者超 1.6 万)面向全球非美投资者,无需严格验证,存入 USDC 即可赚收益,极大简化散户参与。优势在于管理费低(0.15%)、代币多链兼容(Ethereum、Solana),可用于 DeFi 抵押,把美债收益(约 3.7% APY)变成“活钱”。战略上,Ondo 正通过收购 Strangelove 等打造全栈 RWA 基础设施,提供资产发行、二级市场、托管和合规工具,为机构级 RWA 方案做好准备。

代币化国债的成功不在于颠覆国债本身,而在于它作为合规、低风险的“特洛伊木马”,将机构资本和信任引入链上。BUIDL 和 USDY 本质上是对保守债务工具的可编程包装,让古老金融产品变得便携、可组合且全天在线。这就是 RWA 第一阶段的真正 PMF(产品与市场的匹配度):服务机器而非人类,为链上金融提供无风险收益率曲线,也为更复杂的 RWA 金融工程铺路。下一阶段,谁能基于此打造链上货币市场基金的杀手级应用,谁就能捕获巨大价值。

(三)大宗商品:黄金代币化引领增长

RWA领域的大宗商品,是指将传统商品如石油、黄金、白银、农产品等通过区块链代币化,使其拥有数字化所有权并可在链上进行交易。

截至11月10日,当前RWA领域的大宗商品类代币呈现出显著的增长态势,总规模从早期不到 10 美元逐步增长至约35亿美金、月交易量达82.2 亿美金、月活跃地址数为31,326 个、持有者数量为16.4 万。尤其是黄金类代币表现突出,石油和大豆等大宗商品代币化资产,近期呈现加速上涨趋势,整体市场活跃度和规模都在快速扩张。

截至 2025 年 11 月 10 日,黄金现货价格已升至约 4075 美元/盎司,年内累计上涨 55.3%,创历史新高。价格上涨主要受到 地缘政治紧张、通胀预期以及央行持续购金 的推动——2025 年前三季度,全球央行净购金超过 600 吨。从市场规模来看,全球黄金总存量约21.6-28.2万吨(包括矿产、央行储备和珠宝等),按当前价格计算总价值约 27 万亿美元。全球年需求量约 4500–5000 吨,2025 年第二季度需求达到 1249 吨(价值约 1320 亿美元,同比增长 45%),预计全年需求将超过 5000 吨。

RWA 大宗商品领域的资产结构相对集中,黄金类代币凭借其传统避险属性和成熟的链上发行机制,成为用户布局 RWA 大宗商品的首选。这种增长既反映了市场对链上大宗商品资产的需求提升,也体现了黄金作为 “数字原生” 实物资产在 RWA 领域的率先突破。Tether Gold、Paxos Gold 等黄金类代币是 RWA 大宗商品领域的核心资产,其市值占比远超其他大宗商品(如石油、农产品类代币)。尤其是 2025 年 7 月后,黄金类 RWA 代币的市值出现爆发式增长,成为拉动整个赛道规模扩张的主要动力。

代币化黄金市场目前由 Tether Gold (XAUt) 和 Paxos Gold (PAXG) 等产品主导,它们虽然都以 1:1 锚定实体黄金,但在战略侧重和用户服务上存在明显差异。前者适合追求交易便利与收益机会的用户,后者则更适合注重安全、偏好长期配置的持有者。

Tether Gold (XAUt) 是体量最大的代币化黄金,由 Tether 发行,每枚代币对应一盎司实物黄金,储存在专业金库。截至 2025 年 11 月,市值约 21 亿美元,占市场 56.8%,是绝对龙头。XAUt 可在 OKX 等交易所买卖,支持小额持有,并可支付 0.1%–0.5% 费用换取实物黄金,一些 DeFi 协议还支持抵押或赚收益。技术上,它运行于以太坊、Solana、Algorand 等多链网络,根据 Tether 公布的数据,其黄金储备超过 7.7 吨。但由于中心化托管和 Tether 过去的透明度争议,用户仍需注意托管与审计风险。

Paxos Gold (PAXG) 主打合规,面向机构与稳健用户,由受纽约金融服务部监管的 Paxos Trust Company 发行,每枚代币对应伦敦金库中的一盎司实物黄金。优势在于合规和可追溯性,用户可链上查询代币对应金条编号和存储信息。截至 2025 年 11 月,市值约 11.2 亿美元,市场占比 30.3%,持币地址超 4.1 万。PAXG 支持 0.01 盎司起购,可在 OKX 或 Paxos 官网交易,也可赎回实物金条、未分配黄金或法币。结算最快当天完成,总成本 19–40bps,无托管费,由 KPMG 审计,每月公布储备报告,透明度业内领先。

(四)上市股票:科技股与ETF代币化为主流

在 RWA领域的股票,指的是将传统上市公司股票通过区块链技术代币化的加密资产。每个代币代表对公司股票的部分所有权,持有人可享受股息和投票权等权益。通过代币化,股票可以在区块链上实现全天候交易、高流动性和跨境结算,同时保持合规和透明。

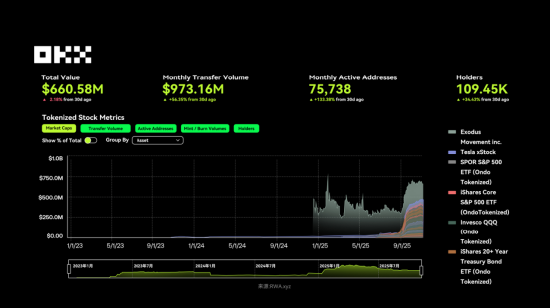

截至 2025 年 11 月 10 日,上市股票总锁仓价值为约为 6.61 亿美元、月交易额达 9.73 亿美元(环比 +56.35%),活跃地址 75,738(环比 +133.38%),持有者总数突破 10.9 万(环比 +34.43%),总体看用户参与度与交易热度正在持续回升,市场正在迎来一轮新的增长周期。

代币化股票正面临结构、流动性和监管的“三重拷问”。主流模式依赖 SPV 包装,被批评为用户无法获得完整股东权利,但支持者认为这是从 0 到 1 的必经之路。最致命的痛点是流动性:周末做市商不愿裸仓,点差大、深度低,马斯克凌晨发推式黑天鹅可瞬间冲垮链上价格,周一现货拉回,散户永远被收割;DeFi 借贷按此价格清算,还可能引发连环爆仓。真正机会或许不在下一个 Robinhood,而在为其提供基础设施的“卖水人”。

从资产结构上看,目前代币化股票的核心还是科技股和 ETF 产品,市场高度集中在几个头部项目里。比如,Exodus Movement Inc. (EXOD) 以 1.94 亿美元 的总价值稳居第一。2025 年 10 月 20 日,Exodus 宣布通过 Superstate 的发行平台,把普通股代币扩展到 Solana 上(此前主要运行在 Algorand 链),成为“原生链上股票”的代表案例,也说明合规型股权代币化正在从概念走向落地。

科技龙头的受欢迎程度同样延续到了链上。Tesla xStock (TSLAx) 由 Backed Finance 在 Solana 上发行,总价值约 2,944 万美元,持有者超过 1.7 万人,说明科技股在加密市场依然自带热度。此外,SPDR S&P 500 ETF (SPYon) 和 iShares Core S&P 500 ETF (IVVon) 两款代币化 ETF 的合计市值超过 4,500 万美元,由 Ondo Finance 发行,进一步强化了 ETF 代币化在提供市场广泛敞口方面的战略地位。

从发行端看,这一赛道的增长几乎由少数几家平台主导。它们普遍采用 1:1 实体资产背书,并通过链上基础设施实现资产映射与收益分配。Ondo Finance ($ONDO)以约 47.8% 市场份额(3.16 亿美元) 位居第一,专注于 ETF 代币化(SPYon、IVVon、QQQon 等),基于自研的 Ondo Chain 与 Nexus 框架 运行,是目前代币化 ETF 的核心驱动力。

Securitize虽然目前仅发行 EXOD 一项资产,但凭借 1.94 亿美元 的总价值,占据近三成市场份额。作为 SEC 监管的合规平台,Securitize 重点布局机构级股权代币化,到 2025 年已累计处理资产超 100 亿美元。此外,Backed Finance (BackedFi)市场份额约 18.6%(1.23 亿美元),主攻科技股代币化(TSLAx、NVDAx 等),通过 Chainlink 预言机确保价格精准同步,并积极布局 Solana 多链生态。WisdomTree作为传统金融巨头代表,其 WisdomTree 500 Digital Fund (SPXUX) 占约 3.4% 市场份额,主打 ETF 数字化基金发行,凭借传统金融(TradFi)经验加速推动合规落地。

总体来看,前四大平台合计掌握了超过 90% 的市场份额。随着 Robinhood、Kraken 等主流交易所在 2025 年中期陆续开放代币化股票交易,加上跨链清算与监管互认机制的成熟,代币化股票正从小众实验逐步走向主流资产类别。

不过,托管中心化与监管碎片化依然是这个赛道需要持续关注的潜在风险。

虽然代币化公开股票带来便利,但并未解决根本痛点,因为传统券商的体验已足够好。下一波增长更可能来自一个核心矛盾:为传统低效资产提供效率溢价。

增长主战场将从透明高效的公募市场(上市股票、国债)转向私募市场(私募信贷、私募股权)。这些市场真正痛点在于退出难、估值模糊、结算慢——比如出售一笔私募基金份额可能需数月,还依赖邮件和人工匹配。代币化通过链上清结算和碎片化所有权,可将数月缩短至分钟,为非标资产释放流动性。真正的 PMF (产品与市场的匹配度)在于私人信贷和 Pre-IPO 股权(如 SpaceX)的代币化,不仅降低投资门槛,更解决资本锁定和价格发现的行业级难题。

(五)房地产:碎片化所有权降低投资门槛

RWA的房地产赛道是指将传统房地产资产通过区块链进行代币化,使所有权或收益份额可以在链上进行交易和管理。市场增长主要得益于碎片化所有权,这使全球用户能以低至 50 美元(如 Lofty AI)的门槛投资高价值房产,并享受租金收益和即时结算带来的高效率。

虽然私募信贷、美国国债等占据了绝大部分份额,但房地产代币化仍处于快速增长且极具长期潜力的阶段。但房地产代币化的结构性难题不会因“上链”自动消失:定价缺乏透明基准,产权过户复杂,现金流成本仍高。即便有房产代币或 NFT,其物权仍依赖链下合同和登记制度,这也是 RWA 主要集中在国债等标准化资产而房地产仍停留试点的原因。

房地产赛道的玩家高度专注于解决合规性和流动性两大痛点,主要分为股权代币化和交易结算平台,比如:

RealT 是分数化房产所有权模式的先驱,截至 2025 年 11 月管理资产超过 5 亿美元。其核心模式为股权代币,每个代币对应底层美国住宅物业的 LLC 股权份额,代币持有者可享租金分红和潜在房产增值。门槛低,通常只需数百美元即可购买,收益自动分配到兼容钱包,实现散户直接参与美国房产的便利性。

Propy 则聚焦房产交易流程的,当前已处理超过 10 亿美元的交易。其模式为 NFT-Backed Deeds,通过 NFT 映射房产地契,实现自动化销售和产权转让。用户可在 App 内完成代币化房产买卖、支付和合规验证,大幅提升交易效率,解决传统交易中复杂的法律和托管流程问题。

Lofty 是新兴快速增长的玩家,TVL 增长率达 200%。其模式为 AI 驱动的分数化租赁物业,将租赁型房产资产代币化。用户投资门槛极低,可从 50 美元起购代币,所有投资管理(如租金收益和退出机制)通过 App 实时处理,使散户轻松参与房地产。

(六)稳定币:占据绝对主导地

纳入稳定币之后,从资产类别市值排名重新理解RWA 市场,毫无疑问,稳定币的市值规模是其他RWA类别总和的十倍以上,排名第一。这意味着,稳定币是整个链上 RWA 生态的流动性基础和底座。而RWA赛道的未来增长潜力和创新故事,主要在于如何利用这一基础设施工具,将万亿美元级别的非货币现实世界资产(如债券、信贷、股票)带入链上。

稳定币是价值锚定于法币、商品或其他金融资产的加密货币,旨在保持链上价格稳定。据CoinGecko数据,截至11月11日,稳定币总规模为3119.9 亿美元。从发行网络看,以太坊稳定币市值领先,TRON位居第二,Solana、Arbitrum等网络也占据一定份额,反映稳定币在多链生态中的分布差异。

稳定币市场高度集中,USDT 与 USDC 市值占比超80%,以法币抵押、现金及美债储备为主,中心化程度高,主要应用于跨境支付、交易结算和企业薪资等传统场景;而中小型稳定币如 DAI、USDe、sDAI 等采用收益型或超额抵押模式,部分去中心化,依赖链上监控和智能合约,服务 DeFi、链上借贷与资产代币化,风险和波动性较高。总体来看,中心化法币抵押稳定币低风险且透明,创新型稳定币则更强调链上金融功能与自动化收益。

稳定币的集中化源于法币支持的内在需求:发行和管理必须依赖受监管的金融机构。去中心化虽然技术可行,但设计难度大且成本高,大多数交易因此发生在 L2 层。用户愿为核心结算层的去中心化支付溢价,但为低成本和速度,他们更愿意在上层接受集中化。

发行方有动机将活动留在自己控制的网络(如 Circle 的 Arc、Tether 的 Stable 和 Plasma),而加密和金融科技玩家则希望交易在他们可控的网络上进行(如 Base、Robinhood Chain)。这场竞争将决定未来稳定币生态格局。

下表为全球主要稳定币概览(截至2025年11月11日)

稳定币作为 RWA 中最成熟且战略核心的流动性基础设施,首先,头部中心化稳定币(如 USDT、USDC)通过配置美国国债等高流动性 RWA,将链下资产的稳定价值和低风险收益引入链上,重构 1:1 法币锚定的信任基础;其次,收益型稳定币(如 USDe、USDM)利用衍生品或代币化国债,将链下资产收益转化为链上原生收益,使稳定币不仅具备支付功能,也能提供低波动投资收益;最后,稳定币作为统一计价和清结算工具,在各类 RWA 项目中实现跨场景互操作,提升资产流动性和资本效率,成为链上 RWA 生态的核心价值桥梁。

值得注意的是,稳定币与代币化国债正形成互补,前者是链上现金用于支付,后者是链上储蓄用于收益与抵押,共同构建链上金融的货币双层结构。

三、RWA为什么在2025年成为关键叙事?

2025 年,RWA 的叙事达到高潮,但最终可能不是加密公司主导。像 Robinhood 这样的平台,通过统一窗口(股票、加密、未来私人信贷)聚合流量,赚取分销费;而掌控万亿级资产的传统金融巨头(如贝莱德、富达)才掌握价值链顶端,它们有能力推出自家 L2 或私有链,将资产、代币化服务、交易和结算打通闭环。

RWA 的长期故事不是加密颠覆传统金融,而是传统金融上链。加密公司可能退居基础设施供应商角色,其机会在于服务传统巨头无法高效覆盖的长尾资产,或在跨链结算、隐私计算、动态风险定价等关键环节建立不可替代的竞争优势。它核心价值在于激活非流动资产流动性,并为全球约17亿无银行账户人群提供投资机会,实现真正的金融普惠。

尽管前景广阔,RWA仍面临多重挑战:监管碎片化增加跨境发行成本和合规压力,SEC可能将部分RWA认定为证券;法律复杂性、预言机漏洞、托管中心化带来对手风险;市场波动和隐私合规问题减缓采用节奏。在信贷扩张周期中,承保标准可能放松,抵押品质量可能悄然恶化,为下一轮衰退埋下隐患。DeFi协议在引入RWA作为抵押品时,必须对其底层资产的信用风险有穿透式的理解。

所以,从战略上看,需要CeFi 与 DeFi 融合的混合模式来保持发展势头。用户最好选择多元化组合,并通过受审计的平台操作;发行方从一开始就嵌入 ERC-3643 合规标准;监管机构也需要统一框架,避免碎片化。总的来看,RWA 并不是泡沫,而是加密金融的重要基石,有望在 2030 年前支撑全球约 30% 的金融资产。

免责声明:

本文仅供参考。本文仅代表作者观点,不代表OKX立场。本文无意提供 (i) 投资建议或投资推荐; (ii) 购买、出售或持有数字资产的要约或招揽; (iii)财务、会计、法律或税务建议。我们不保证该等信息的准确性、完整性或有用性。持有的数字资产(包括稳定币和 NFTs)涉及高风险,可能会大幅波动。您应该根据您的财务状况仔细考虑交易或持有数字资产是否适合您。有关您的具体情况,请咨询您的法律/税务/投资专业人士。请您自行负责了解和遵守当地的有关适用法律和法规。

责任编辑:朱赫楠