AI狂热要见顶了吗?

美国银行策略师Michael Hartnett在其最新的报告中提出了一个大胆的预测:进入2026年的“最佳交易”将是做空那些在AI领域投入巨资的“超大规模云服务商”(hyperscaler)的公司债券。他认为,由AI引发的债务压力将成为这些科技巨头新的“阿喀琉斯之踵”。

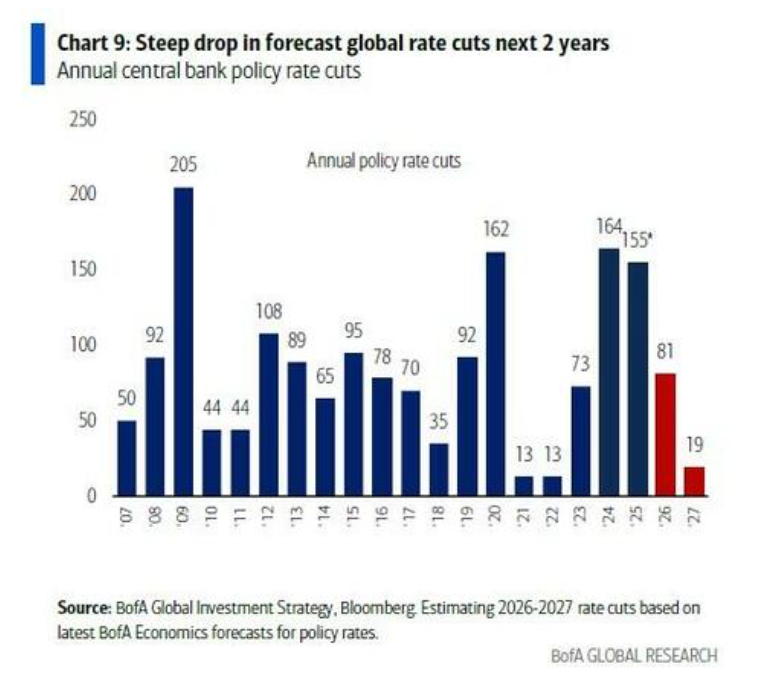

Hartnett的观点基于一个核心判断:支撑AI热潮的宽松金融环境正迎来拐点。尽管过去12个月全球央行进行了167次降息,但预计未来一年降息次数将锐减至81次。这种流动性势头的减弱,意味着信贷利差的最低点已经过去,而这对于需要巨额融资的行业来说并非好消息。

尽管信贷市场的裂痕已经开始显现,Hartnett认为这并不意味着股市的狂欢将立即结束。他预计,在包括“美联储看跌期权”、“特朗普看跌期权”在内的多重支撑下,资产配置者在进入2026年时仍将普遍持有股票多头头寸。

Hartnett为市场划定了一个关键的时间节点:明年5月15日。这一天是新任美联储主席获得任命的时间。他判断,在此之前,市场不太可能出现由银行股或信贷利差引发的重大“风险规避”信号。换言之,做多股市的交易在明年5月前似乎依然安全。

AI的债务风险:为何做空云大厂

Hartnett的核心看空逻辑建立在金融条件(FCI)的变化上。他指出,2025年风险资产的“秘方”是金融条件的“大规模宽松”,过去12个月全球央行共进行了167次降息。然而,这一势头正在减弱,未来12个月的预期降息次数已降至81次。

Hartnett认为,宽松周期的主体部分已经过去。随着流动性收紧,市场对信贷裂痕和为资本支出热潮融资的担忧日益加剧。

这一转变的直接后果是信贷市场开始承压。Hartnett观察到,金融宽松见顶通常对应着信贷息差的底部。当前,科技行业为进行AI“军备竞赛”所需的大规模资本支出,已超出现金流所能支撑的范围,导致其债券息差和信用违约互换(CDS)扩大。他将此形容为“游行队伍中的麻烦”(Trouble in Parade)。

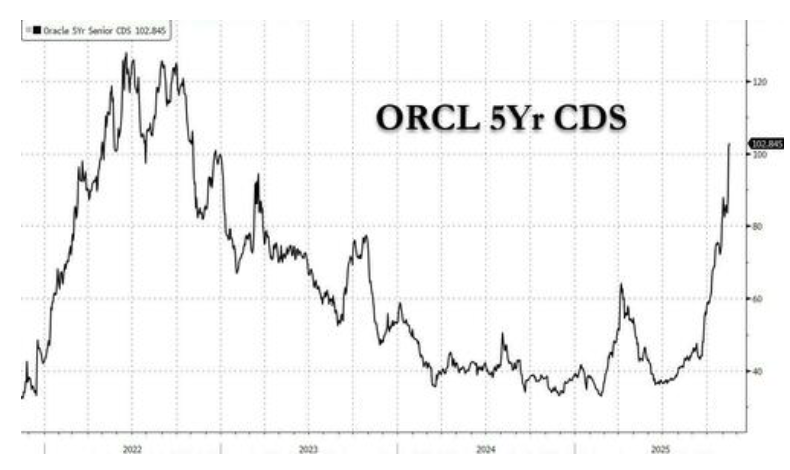

比如,甲骨文的信用违约互换(CDS)最近几天飙升至100个基点以上,此前媒体报道曾在10月初就指出其信用状况不佳。

他甚至引用了一句市场流行语来强调其观点:“当下一次美联储实施量化宽松(QE)时,你就会知道他们将购买AI云大厂的债券了。”

不可负担的借贷成本

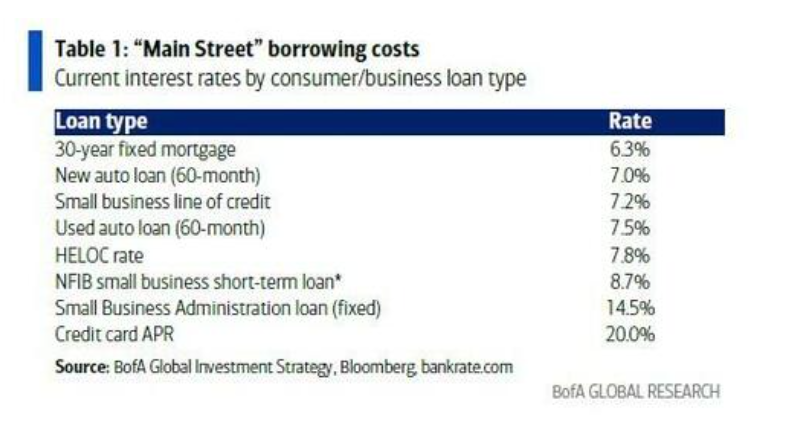

美银Hartnett尖锐地指出了当前美国经济中的一个核心矛盾。他直接引用数据称,金融条件的“大规模宽松为华尔街带来了繁荣,但主街(美国政府)的借贷成本仍然‘不可负担’”。

他列举了一系列对比鲜明的利率数据:“美国政府的借贷成本为4%,投资级(IG)公司为5%,而抵押贷款利率超过6%,小企业信贷额度利率为7%,房屋净值贷款为8%,二手车贷款为13%,小企业管理局(SBA)贷款为14%,信用卡年化利率(APR)更是高达20%。”这种巨大的差异凸显了货币政策传导的不均衡,以及“K型”复苏的现实。

“金发姑娘”叙事中,风险偏好持续至明年五月

尽管存在信贷担忧,但Hartnett认为,推动市场继续走高的宏观叙事依然强大。

他将其总结为一种“金发姑娘”(goldilocks)情景,即“更低的利率/更高的利润,美国政府希望在中期选举前实现强劲增长,股市表现等同于经济表现并维持着K型消费支出,而AI通过减少部分就业和提升生产率来抑制通胀”。

基于此,他判断“2026年的价格走势很可能被提前消化”。在银行股或信贷息差发出明确的风险信号之前,资产配置者将继续做多股票。而这一信号,“在明年5月之前不太可能出现”。

这个日期并非随意选择。2026年5月15日是新一任美联储主席宣誓就职的日期。市场普遍预期届时将迎来一位“鸽派”色彩更浓的主席。

在此之前,由“美联储看跌期权、特朗普看跌期权、Z世代看跌期权”共同构成的预期,将支撑资产配置者维持对股票的偏好。换言之,市场正在为未来的政策宽松进行定价,从而暂时忽略了潜在的信贷裂痕。

AI之外,关注PMI加速与通胀降温

除了风险警告,Hartnett也指出了宏观层面的交易机会。他认为,减税、降息以及美国的产业回流政策,将推动采购经理人指数(PMI)加速升向55的扩张区间。

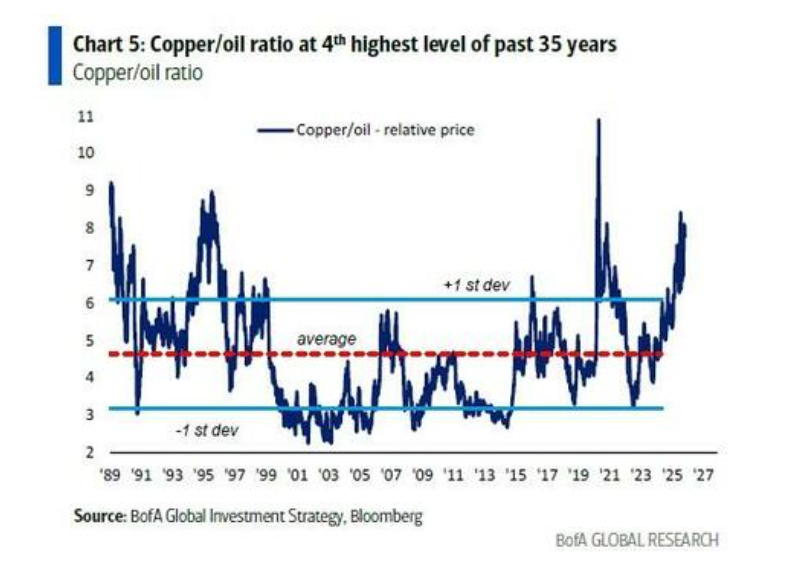

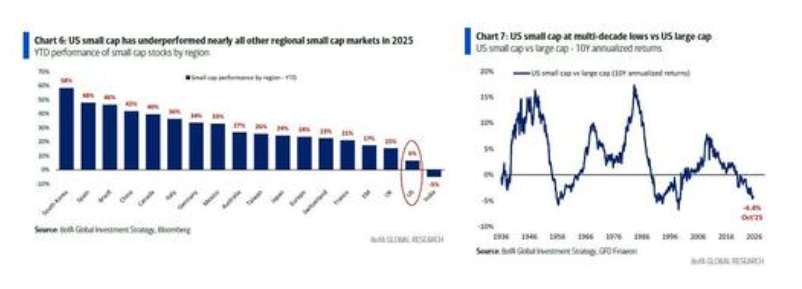

在这一“PMI交易”的框架下,Hartnett看好大宗商品、对全球PMI敏感的国际市场(如中国、日本、德国)以及美国中小盘股。他特别提到,被视为经济“晴雨表”的“铜博士”(Doctor Copper)价格表现印证了这一判断。

同时,美国中小盘股在2025年表现落后,其估值(14倍市盈率)远低于标普500指数(23倍市盈率),存在补涨空间。

不过,Hartnett也发出了警告:房地产、建筑、零售等早期周期性行业的反弹乏力,可能暗示AI正在对就业和工作安全感产生负面影响,这或将成为中小盘股和工业周期股上涨的阻碍。

Hartnett还提出了一个关于通胀的“逆向交易”。他认为,如果美国核心消费价格指数(CPI)降至2%,将利好长期美国国债(如ZROZ)。他将此与政治挂钩,称“谁赢得‘可负担性’问题,谁就赢得中期选举”。

他预测,为了赢得选民,美国政府可能会更直接地干预价格,以控制能源、医疗、住房等领域的成本,但这将损害这些行业的利润率。在这种背景下,做多长期国债的交易将有进一步上涨空间。

然而,这项交易同样附有一个明确的“止盈”信号。Hartnett建议投资者“在5月15日之前获利了结”,即在新任美联储主席任命之前退出,以规避潜在的政策不确定性。