智通财经APP获悉,广发证券发布研报称,当前香港楼市出现回暖,背后实际上是资金环境改善与经济预期转强所驱动,所产生的财富效应与风险偏好回升将进一步提振资本市场情绪,从而形成股楼共振的格局。因此,楼市企稳不仅不会对港股形成资金分流,反而可能通过赚钱效应,推动股楼两类资产进入正向循环。 港股的流动性更多受全球宏观环境(美联储政策、地缘政治、南向资金)及中国内地经济基本面主导,楼市并非主要影响因素。

广发证券主要观点如下:

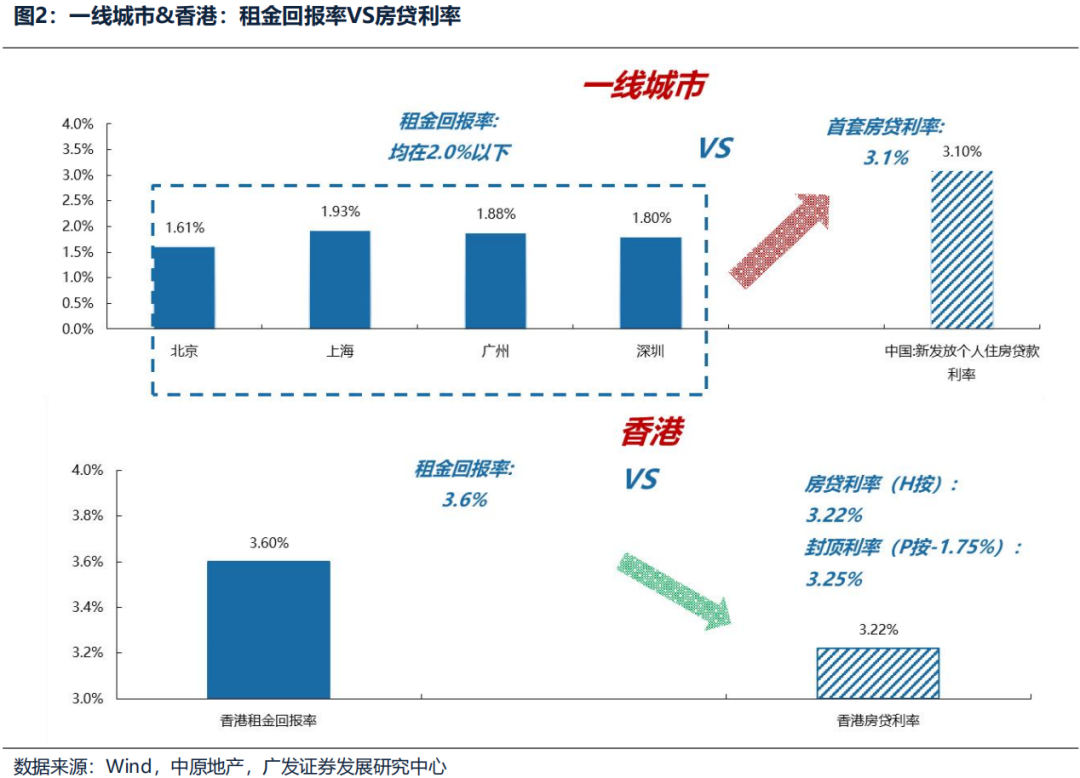

中国内地和香港的“租金回报-资金成本”分化。内地一线城市:租金回报率(低于2%)<房贷利率(3.1%);香港:租金回报率(3.6%)>房贷利率(3.22%),香港房价在近几个月出现企稳回升,部分投资者开始担心香港楼市持续回暖,可能对港股的资金面出现持续抽水现象。

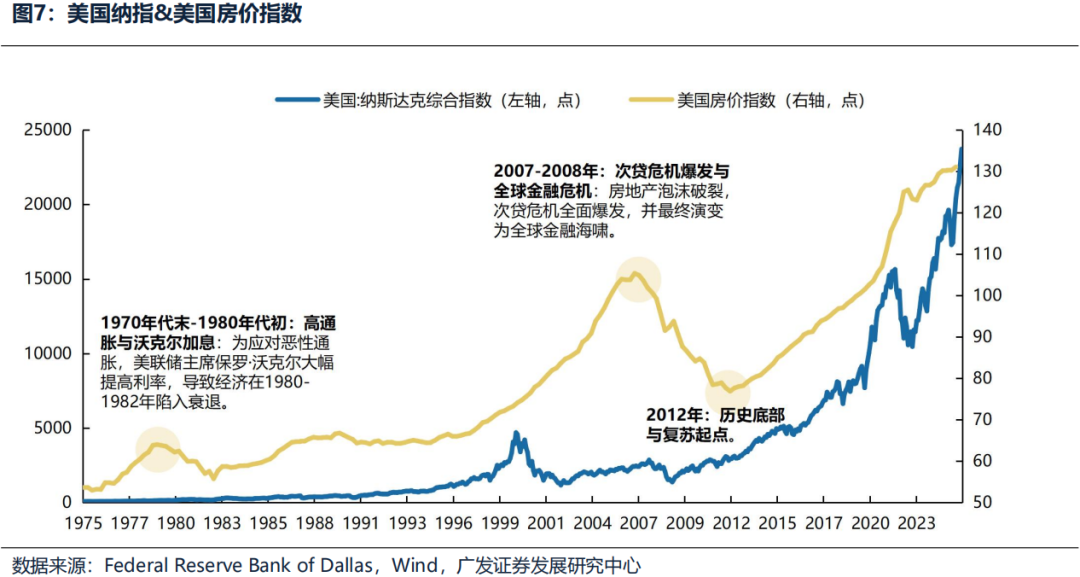

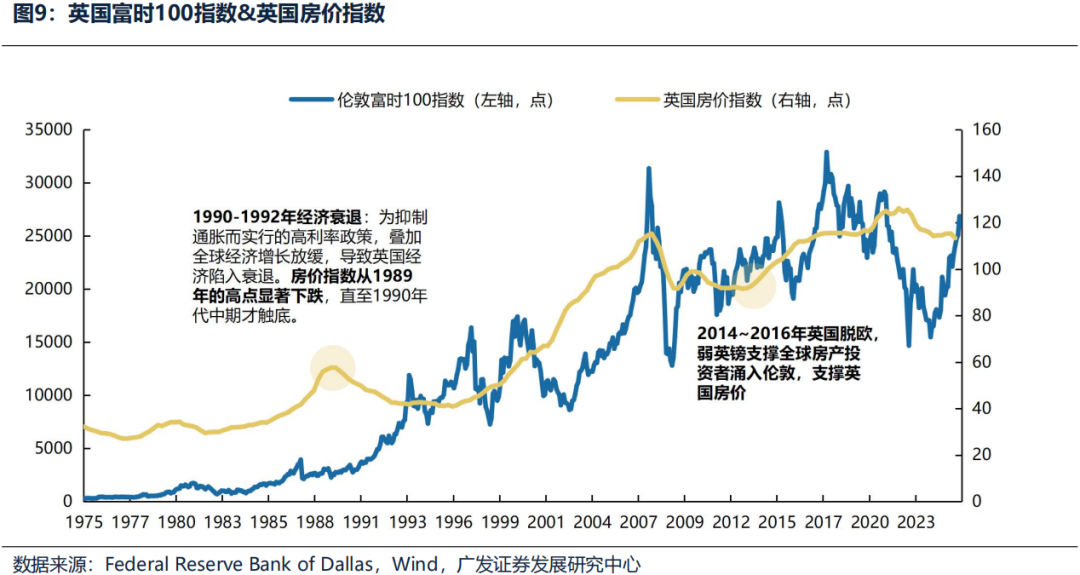

历次海外地产衰退后的复苏,海外楼市与股市没有呈现资产配置的替代关系,例如日本90年代资产价格破灭后失去的二十年;韩国97年亚洲金融危机;美国70年代末-80年代初高通胀导致经济衰退、08年次贷危机;英国1990~1992年经济衰退;西班牙08年次贷危机、12年银行业危机,楼市的回暖通常标志着宏观风险的消退、流动性的宽裕与增长预期的改善,反而可能会通过提振金融资产估值、改善企业盈利预期与增强居民财富效应,为股市提供更为坚实的上涨基础。

港股流动性更多受全球宏观环境(美联储政策、地缘政治、南向资金)及中国内地经济基本面主导,楼市上涨并非主要影响因素。例如香港楼市在97年亚洲金融危机、03年非典疫情和08年次贷危机遭到重创之后,股市和楼市受共同的基本面与流动性因素驱动,同步企稳回升。当前香港楼市出现回暖,背后实际上是资金环境改善与经济预期转强所驱动,所产生的财富效应与风险偏好回升将进一步提振资本市场情绪,从而形成股楼共振的格局。因此,楼市企稳不仅不会对港股形成资金分流,反而可能通过赚钱效应,推动股楼两类资产进入正向循环。

香港地产交易的活跃一方面得益于香港政策的持续宽松,香港24年2月“撤辣”政策降低外地买家税费负担,25年2月再次“减辣”,将征收100港元优惠印花税(原税率1.5%)的物业价值上限由300万港元提高至400万港元,香港购房税负减弱刺激需求释放。另一方面,美联储降息周期的开始带动香港基准利率HIBOR的下行,房贷利率跟随下行,居民购房负担率减弱。此外,香港租金收益率稳定回升,年内平均租金收益率超过3.5%,房产交易吸引力提升。

本轮港股的上涨有较强基本面支撑,在配置上,采用杠铃策略,港股红利作为底仓长期配置,景气成长类资产的产业逻辑依然坚实,一旦出现港股流动性改善,资金可能会流入中国最具备全球竞争优势的核心资产,例如恒生科技(互联网、新能源)等,此外,目前香港地产市场量价企稳延续,美联储降息预期加强,港资房企具备估值回升机会。

风险提示:地缘政治风险,海外通胀风险,稳增长政策低预期等。