末日期权风暴冲击股票市场:0DTE结构卖盘为股市上涨筑起看不见的天花板。在这场0DTE浪潮中,股票市场涨势因期权卖盘潮水而止步。

智通财经APP了解到,一种围绕“末日期权”(即Zero-Day Options,也被称作零日期权)的投资者每日期权卖出操作策略正在风靡全球股票市场,并且很可能会让股市难以持续上演4月中旬以来的那种屡创历史新高点位的“超级牛市行情”。自11月以来的所谓“AI泡沫论调”固然影响市场看涨情绪,尤其严重削弱市场对于2023年以来这轮美股牛市核心贡献力量——英伟达、谷歌、台积电、博通以及美光等AI算力产业链领军者们的积极看涨情绪,但是从最细节的交易层面来看,这种堪称赌博交易式的末日期权交易策略才是影响市场走势的核心。

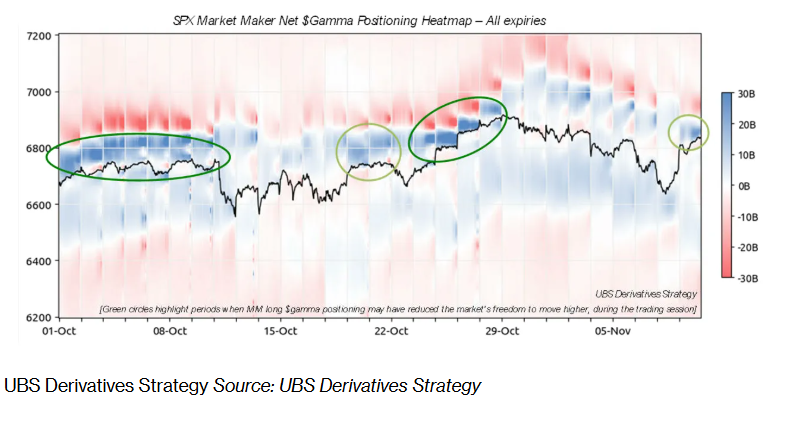

通过做市商对冲需求(比如gamma 对冲)正在成为影响整体市场走势、更为直接且底层的核心机制。投资者近期主导的末日期权出售策略,比如卖出看涨期权而非看跌期权,对于股市的任何反弹都造成严峻压力。尤其是近期颇受散户投资者们青睐的空头铁秃鹰期权策略(Iron Condor),涉及在当前市场水平之上卖出看涨价差,在当前市场层面之下卖出看跌价差,这可能会持续且在短期内显著影响基础价格走势。

2025年以来,期权卖出策略屡见不鲜,从交易所交易基金(即ETF)覆盖到系统性零日期到期交易,以及对冲基金系统的量化投资策略。另一方面,做市商们通常会通过在股市上涨时积极卖出期权,在股市回调时买入期权来重新平衡他们的股票市场头寸。

这种肉眼可见的放缓效应可能对上涨的影响远远大于下跌,来自摩根大通的资深衍生品策略师布拉姆·卡普兰(Bram Kaplan)指出,最近几周,投资者们普遍更倾向于卖出看涨期权而非看跌期权。同时,瑞银集团(UBS)的策略师团队指出,零日期权的其中一个特别策略——即卖出所谓的铁秃鹰式期权(Iron Condor)——在散户投资者群体中尤为流行。

颇受欢迎的末日期权策略正在抑制股市创新高之势

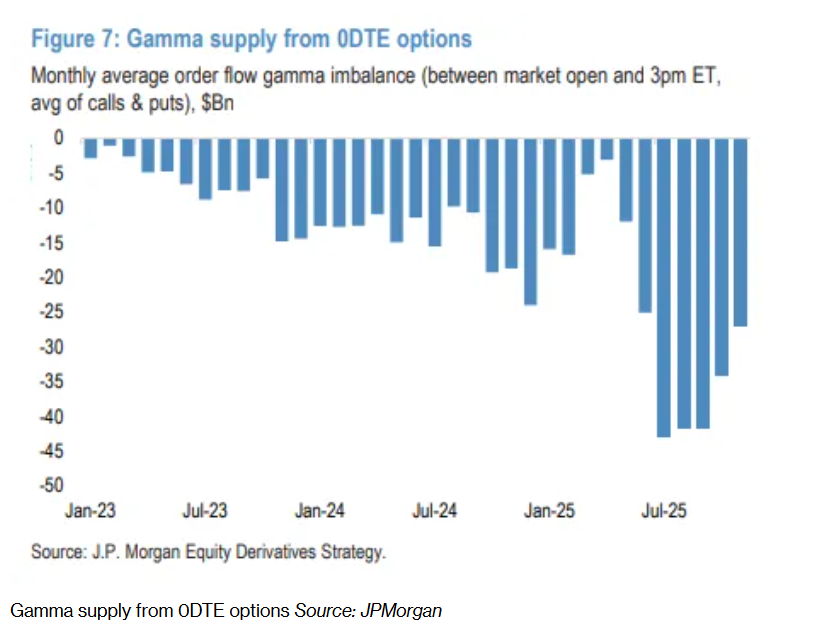

随着美股等市场的屡创新高之势近期遇到阻力,机构以及散户投资者们越来越关注更短期的波动窗口来管理市场风险,期权合约到期的时间从零到五天的短期期权合约交易量激增。特别是零天期到期的“末日期权”,其交易量已经占据了跟踪标普500指数的整体市场交易量的足足60%,这是一个非常惊人的数字,并且所占成交量还在不断升高。

末日期权指的是“在交易日当日到期”的期权合约,也就是说当你买入或卖出该期权合约的当天,它就是最后一个可交易日,到收盘后就失效。这个术语中的 “Zero Days to Expiration” (0 DTE)即“距离到期日零天”的意思。这类期权的鲜明特点在于时间价值(Theta)极度压缩、杠杆效应极强、风险巨大以及所占交易量呈现迅速上升势头(在美股市场中已经高达60%)。

相对较小的期权溢价就可以控制较大的标的仓位,由于到期快,若标的在当天发生剧烈波动,收益或亏损都可能被放大;因为剩余时间几乎为零,一旦标的价格走势与预期相反,期权可能迅速归零或损失放大。

空头铁秃鹰式期权策略——即交易员选择卖出当前市场价之上的看涨期权差价,并卖出当前市场价之下的看跌期权差价——已经在几乎所有散户投资者群体中变得非常流行,推动了交易量的大幅增加。来自瑞银集团的衍生品策略师认为,标普500指数上的一日到期期权交易——特别是通过短铁鹰式期权——可能在一定程度上抑制了最近的股市反弹。

“这种1DTE或者更低期限的铁秃鹰式期权的流动性现在已经在标普500指数期权的持仓结构中留下了非常明显的印记,甚至可能影响基础资产的价格波动。”瑞银集团的衍生品策略师基兰·戴蒙德(Kieran Diamond)表示。

铁秃鹰式期权策略的目标是当市场保持在窄幅区间内时收取权利金溢价。市场做市商们往往持有这些交易合约的对立面,当基础资产价格接近期权价格的临界点时,他们的对冲压力显著增加,特别是在交易最后30分钟。根据瑞银集团的统计数据显示,最近几个月,期权的价差和执行价格之间的距离有所增加。

尽管0DTE期权的做市商gamma头寸在交易时段内会动态变化,但大部分流动性仍然来自投资者们积极卖出期权操作。做市商们的头寸在上行看涨期权执行价格附近最为极端。这些相对较低的波动性增加了每单位名义合约的gamma,使得做市商们的对冲影响更加显著。

“最显著的风险在于上行,聚焦标普500指数的做市商们需要管理来自卖出看涨期权的非常大规模的长期gamma敞口。”戴蒙德表示。“在管理这种风险时,做市商们需要在指数上升到执行价格附近时选择卖出股票,这最终也使得标普500指数在交易时段内进一步上涨变得越来越困难。”

0.1%引发100亿美元惊天流动的“期权蝴蝶效应”

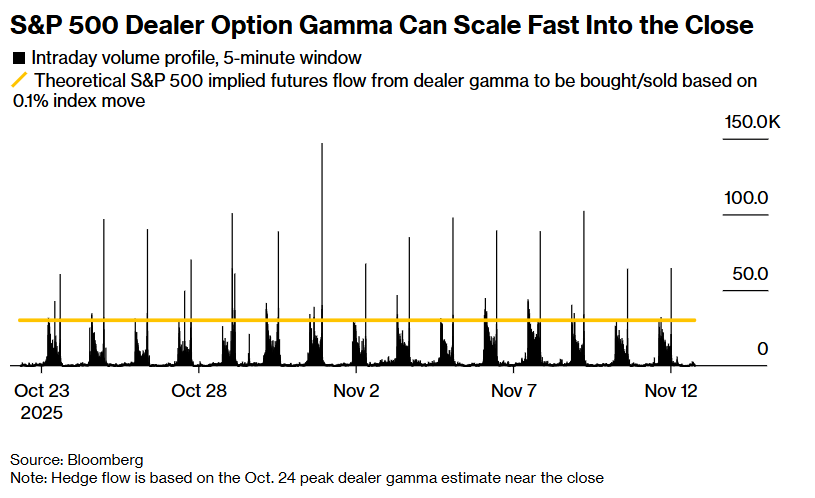

下表所示的对冲流动性基于10月24日美股收盘前10分钟的做市商gamma峰值估算,显示出标普500指数的做市商期权Gamma可在收盘前迅速开启指数级增加步伐。

当天收盘时的交易情况尤为复杂。在10月24日的这一近期最极端例子中,标普500指数做市商的gamma数值在当日收盘前10分钟达到了大约900亿美元的峰值。戴蒙德指出,这意味着大约0.1%的现货变动将引发约100亿美元的市场买卖流动。

尽管这一变化可以通过期货市场迅速吸收,但并非没有价格层面的影响。理论上,由于做市商们的对冲需求在每天收盘时消退,市场在亚洲或欧洲市场的常规盘中交易时间外可能更容易出现跳空式上涨。

“在10月的多个交易日,市场似乎在突破这种长期gamma集中的区域时遇到重大困难,但在收盘之后,由于大部分期权风险已经到期,市场才开始出现反弹,即所谓的盘后比盘中反弹更加明显。”戴蒙德表示。

这可能为利用价格扭曲提供了重大机遇,例如每天在收盘时购买一日到期的极短期期权,并在次日开盘时卖出。做市商gamma会每天根据这一流动性进行重置,因此,持仓通常会在纽约时间下午4点的交易结束时趋于平缓。

也有不少投资者对于像铁秃鹰式期权这样的特定期权策略对市场的影响表示怀疑。“在推动市场朝不同方向波动的25个因素中,这只是其中之一。”Susquehanna国际集团的衍生品策略联合负责人克里斯·墨菲(Chris Murphy)表示。

墨菲强调,这只是“许多因素中的一个”,并且“得到的关注可能超过了它应得的”。

此外,也有不少投资者质疑这种系统性的空头卖出期权流动性的长期可持续性,尤其是当其由散户们而不是机构投资者们所驱动时。

“任何系统性的卖空期权策略通常在低波动环境下非常有效,但一旦进入高波动环境,就会因为凸性损失而扼杀你的交易组合。”OptionMetrics的量化系统负责人加雷特·德西蒙(Garrett DeSimone)表示。“即使你有很好的风险管理模式,并且能够精确把握退出时机,你也可能会被长时间边缘化,导致投资者们在剧烈波动中失去耐心并最终赎回。”