11月20日,Palo Alto Networks于当地时间11月19日盘后披露2026财年第一季度业绩,多项财务指标超出市场预期,并同步宣布两项重大战略动作。财报显示,该公司当季营收达24.7亿美元,较上年同期的21亿美元同比增长16%,略高于市场24.6亿美元的普遍预期;净利润由上年同期的3.51亿美元(折合每股收益49美分)降至3.34亿美元(折合每股收益47美分),但调整后每股收益达93美分,超出市场预期的89美分。

该公司Q1下一代安全年度经常性收入(ARR)达59亿美元,同比增长29%,符合指引;但净平台化数量仅60个,低于预期,较上季度150个及去年同期的100个均明显下滑。营业利润率从上年同期28.8%提升至30.2%,体现规模效率。自由现金流(FCF)达17.1亿美元,利润率69.2%(同比提升70个基点)。

展望未来,公司给出积极指引:第二季度营收预计介于25.7亿至25.9亿美元区间,中值25.8亿美元与此前市场预期基本一致;全年营收预期则上调至105亿至105.4亿美元区间,高于此前105.1亿美元的预测值,并将营业利润率展望上调30个基点;下一代安全ARR和剩余履约义务(RPO)保持不变。

分析师认为,Palo Alto第一季度业绩展现强劲执行力,但全年指引反映出前景趋于谨慎以及潜在的需求不确定性。

值得注意的是,本季度资本支出达8400万美元,显著高于StreetAccount此前5810万美元的预期;反映积压订单情况的剩余采购义务增至155亿美元,亦高于此前154.3亿美元的预估。

在战略布局层面,公司宣布将以33.5亿美元现金收购云可观测性平台Chronosphere,交易预计于2026财年下半年完成。与此同时,公司还在推进对以色列身份安全公司CyberArk(CYBR.US)的250亿美元收购交易。首席执行官Nikesh Arora在电话会上向投资者解释,两项收购同步推进是为了应对AI技术的快速迭代周期。

AI的兴起不仅催生了愈发复杂的网络攻击,也为安全工具创新提供了新动能。这家总部位于加州圣克拉拉的企业已将AI深度整合至产品线,并于10月发布了自动化AI代理以协助客户抵御攻击。

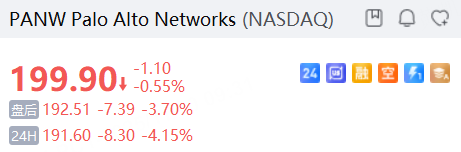

截至发稿,该股盘后跌超3%。