智通财经APP获悉,国泰海通证券研究所海外策略研究团队发布研报认为,10月来港股步入调整,主因是前期涨幅已较大,以及美元流动性偏紧、美联储降息预期回落。牛市中市场调整很正常,历史上港股短期情绪扰动下的小回撤平均跌7%,流动性收紧、外生冲击导致的大回撤平均跌17%。美元流动性只是短期扰动,AI浪潮未完,增量资金流入+优质资产汇聚的港股牛市行情有望延续。

港股调整到哪一步了

年初以来港股整体表现出色,恒生指数、恒生科技均于10月初创下21年以来新高。但10月中旬以来港股步入调整,且最近一周跌幅有所加大,恒生指数最大跌5.1%、恒生科技最大跌8.1%。站在当下,投资者对港股调整可能的时间和空间十分关注,对港股后续走向的看法也存在分歧。本文借鉴历史,展望港股后续如何演绎。

10月以来,港股步入震荡调整。今年以来,我们在《港股是本轮牛市主战场-20250607》等多篇报告中提出,港股资产较A股有独特性优势,且与当下AI、新消费、创新药等产业趋势更加匹配。因此我们持续看多港股市场行情,尤其看好恒生科技的投资机会。10月初港股恒生指数、恒生科技均创下年内新高,今年以来最大涨幅分别为47%、61%。随后港股逐渐步入调整,至今恒生指数最大跌幅分别为8%、20%。港股休整背后,一方面是美元流动性偏紧和美联储降息预期回落;另一方面,港股前期涨幅较为明显,且AI泡沫担忧有所升温。

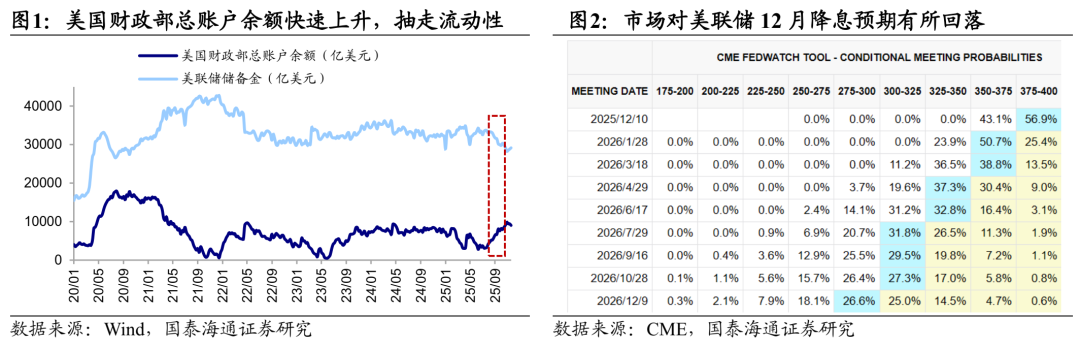

①美元流动性偏紧、美联储降息预期回落,压制港股行情。10月初至11月上旬美国政府陷入停摆,期间政府支出停滞,造成美元流动性紧张。另外,尽管目前美国政府已结束停摆,但非农、通胀等经济数据依旧难产。数据迷雾下,美联储降息决策趋于谨慎,目前市场预期12月降息25BP的概率回落至40%。由于美元流动性环境偏紧,叠加美联储降息预期回落,美元指数已明显上行,对港股行情形成压制。

②港股前期涨幅不小,短期AI领域担忧增加,对行情形成制约。我们在前文提到,今年以来港股涨幅已经较为可观,科技、新消费和创新药等板块均有阶段性亮眼表现,年内恒生科技指数最大涨61%、恒生生物科技最大涨130%、港股中国新消费指数最大涨46%,部分资金或存在一定获利了结压力。并且近期AI应用软件端催化相对较少,市场对AI泡沫的担忧逐渐升温,美股科技板块也步入调整,美股纳斯达克指数自高点以来回撤8%,同样带动港股科技板块震荡走弱。

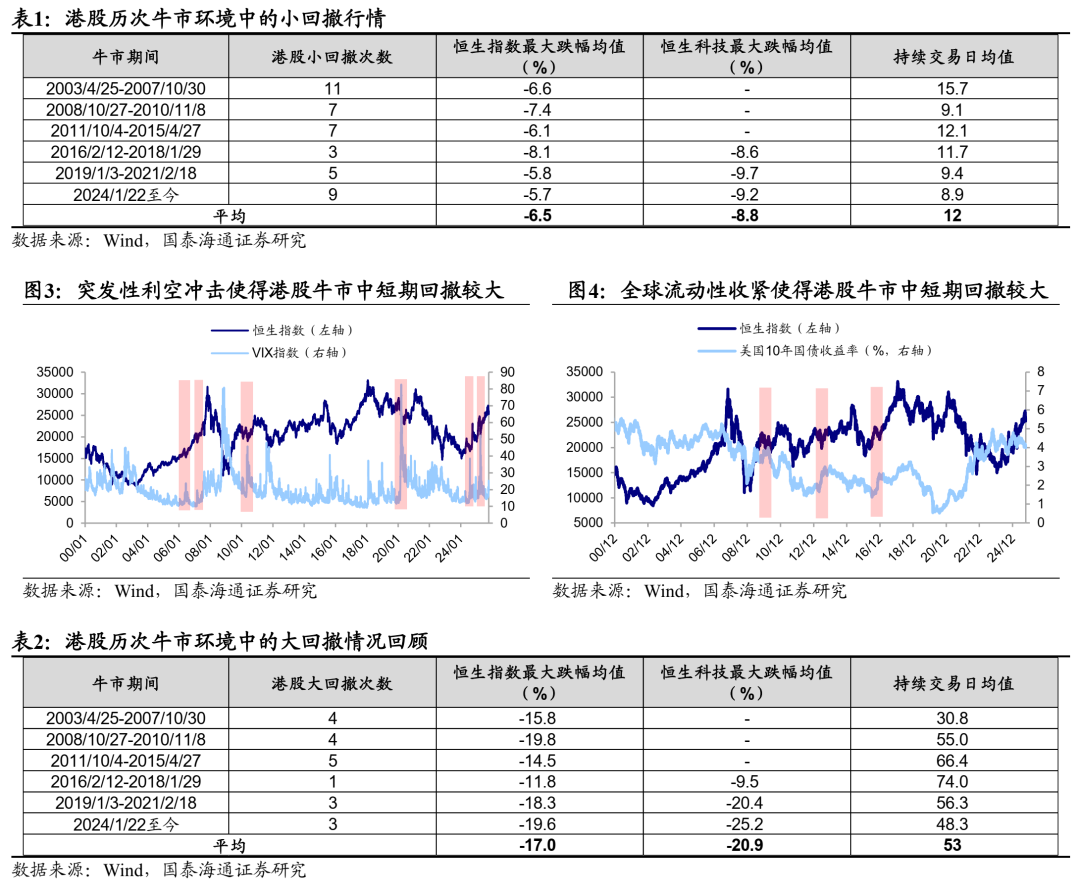

牛市中市场出现调整很正常。根据牛市中的调整幅度大小,我们把港股牛市中的调整分为两类,第一类是小回撤,最大跌幅约7%,主要源于短期市场情绪扰动;第二类是大回撤,最大跌幅约17%,主要与流动性转向、突发冲击等因素有关。

牛市中恒指小回撤平均最大跌幅约7%,一般是快速上涨后的阶段性回调。回顾近6轮港股牛市共42段小回撤行情,从空间看,恒生指数平均最大跌幅为6.5%,恒生科技平均最大跌幅为8.8%;从回撤时间看,牛市小回撤的持续时间在多数情况下不超过30个交易日,平均调整时长约12个交易日。小回撤发生的背景多为牛市快速上涨后的小幅回调,诱因往往是影响较小的负面因素,阶段性回撤不改上行趋势。如2009年港股牛中恒生指数共出现7段小回撤行情,但2009/3/9至2009/11/18期间恒生指数累计上涨92%。

牛市中恒指大回撤平均最大跌幅约17%,一般与流动性收紧、突发冲击等因素有关。历史上6轮港股牛市共20段大回撤行情,以恒生指数为例,在历次牛市大回撤中,恒生指数平均最大跌幅约为17%,平均回撤时长约为53个交易日。港股较大回撤的诱因往往是流动性收紧、实质性利空冲击等。例如2013年美联储主席首次提及要降低美国国债资产购买进度,美联储Taper致使同年恒生指数在93个交易日内最大下跌约19%,又如2025年4月受美国关税政策大超预期扰动下,恒生指数、恒生科技在23个交易日内分别最大下跌23%、31%等。

美元流动性只是短期扰动,AI浪潮未完,调整后港股牛市仍有望延续。近期美元走强或更多来自短期流动性因素,降息周期未完。目前美国政府已经结束停摆,前期积压的流动性逐渐迎来释放。另外,9月美国失业率小幅上行至4.4%,显示就业数据放缓趋势延续,明年美联储降息周期大概率延续,或对后续港股行情形成支撑。海内外科技企业业绩继续超预期,AI产业周期仍然延续。11月以来海内外科技巨头陆续发布业绩,生成式AI浪潮推动下,25Q3英伟达和腾讯控股等海内外科技企业业绩延续向好态势,AI产业周期延续向上趋势。

中期维度看,增量资金流入+优质资产汇聚的港股牛市行情有望延续。若后续压制港股的短期因素解除,中期维度看港股增量资金明确,且汇聚了优质的中国稀缺性资产,有望继续支撑本轮牛市行情。

①港股资产具备稀缺性。我国正处于新旧动能转换的重要时间节点,在国内宏观经济增长放缓的背景下,国内资金正面临资产荒压力。尽管宏观层面缺乏向上的弹性,但产业层面的深刻变革正在发生,例如我国AI引领的新一轮向上周期持续深化演绎,由此可见更顺应当前产业发展趋势的AI应用等港股稀缺性资产或更具优势。

②南向资金有望继续流入。港股相较A股具备稀缺性的资产与当前新兴产业趋势相关度更高,对南下资金吸引力较强。虽然近期港股持续休整,但南下呈现逆势买入趋势,年内已流入超1.3万亿元。展望未来,在公募、险资等机构力量推动下年内南向资金或仍有增量空间,有望推动港股行情继续向上。

③结构上,AI驱动下港股科技仍是行情主线。海外“AI赋能”叙事有望逐步映射至国内,中美关系趋于稳定有助于提升港股市场风险偏好,叠加互联网外卖平台“补贴大战”对盈利预期的扰动或逐渐消退。港股科技龙头在本轮AI浪潮中具备一定先发优势,将充分受益于AI产业变革红利。随着AI产业周期向上趋势进一步确认,四季度港股科技龙头有望重拾相对优势。此外,港股红利受益于政策强化分红+低利率,港股新消费、创新药资产较A股同样稀缺,下半年或也值得关注。

风险提示:美国通胀压力加大,美联储降息延后;国内AI大规模商业化应用进展缓慢。