文 | 少年维特

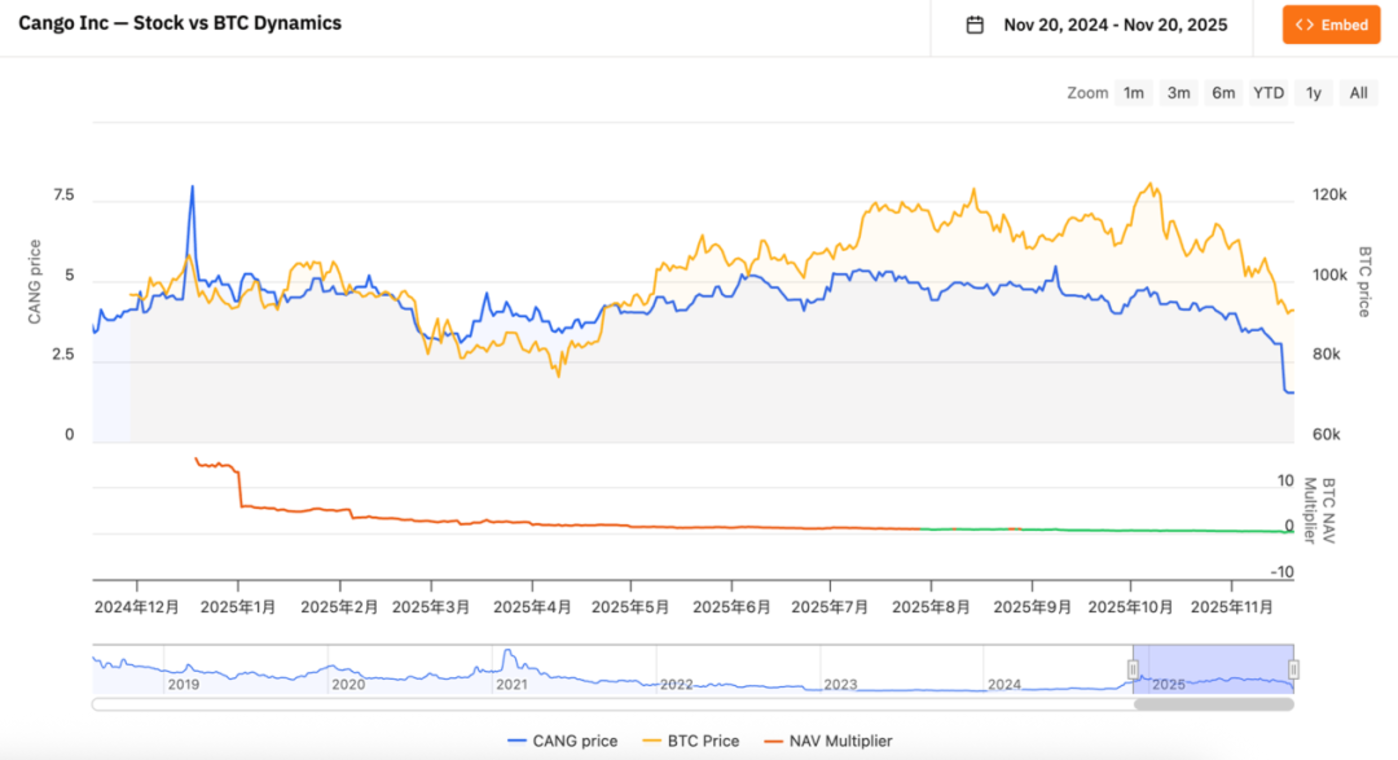

过去一年,市场看灿谷的方式多少有中规中矩,还是把它当成一个规模更大的矿企,看50EH/s,算挖矿成本、产币量、BTC持仓。

股价基本跟着大饼走势,最近看已经严重破净了……市值5亿刀,还不如手上6644枚BTC值钱,神奇。

市场给矿企的NAV倍数也基本就这个0.6-1.2这个区间,自持矿场多一些会按照基础设施逻辑,会给到1.5-2.5倍。

但如果把镜头切到AI/HPC这条赛道,市场最高能给到3-6倍NAV。灿谷现在要讲的新故事越来越像一家未来AI数据中心的承载平台,包括管理层也不断在讲要做能源和AI/HPC这类业务,只是市场反应比它慢半拍。

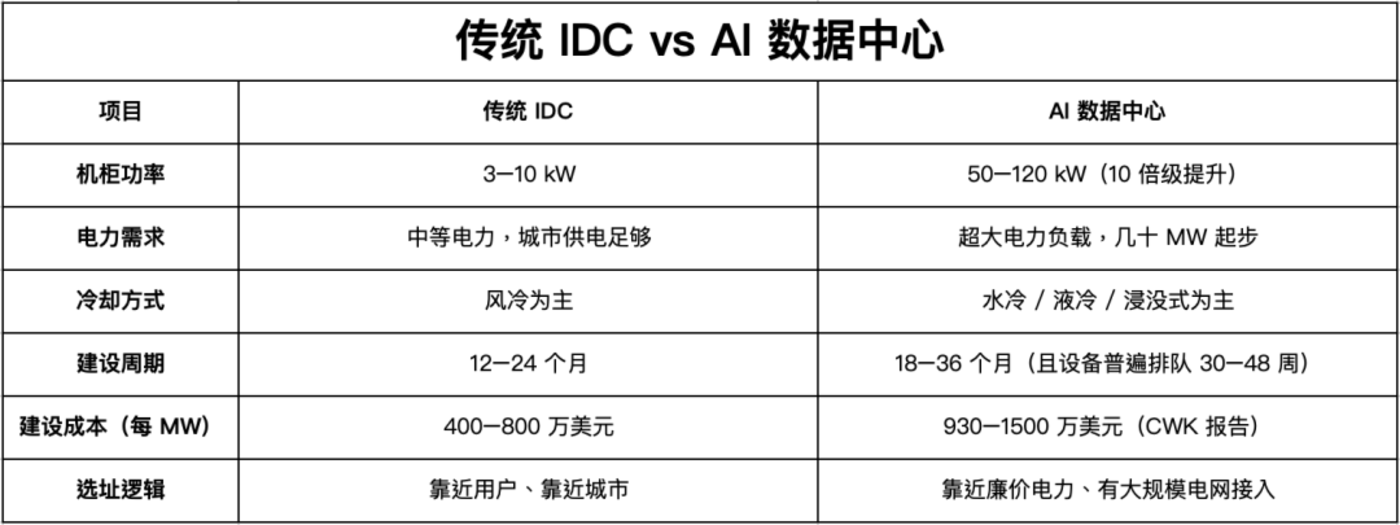

之前没有系统研究过数据中心,最近看了下,难怪这波AI浪潮传统IDC感觉连汤都没喝到,AI数据中心和过去IDC不是一个物种。传统机柜3–10kW,现在AI机柜动不动80–120kW,一个小型训练集群能把一个中型企业整栋机房的电直接压垮。

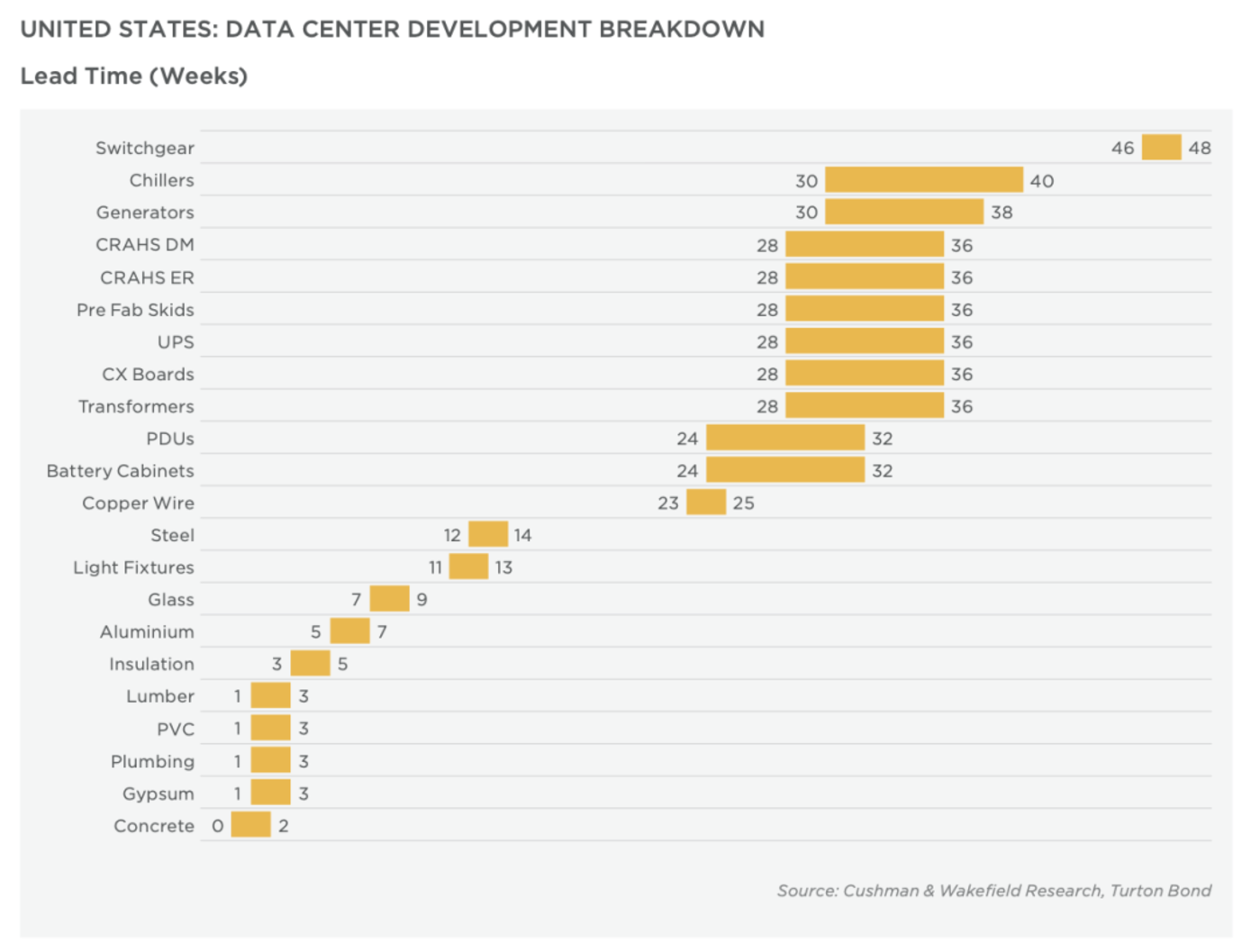

所以行业现在普遍共识不是缺GPU,而是缺能让GPU通电的地方。Cushman & Wakefield的2025报告提到,北美成熟市场已经全面进入电力短缺,变压器、UPS、switchgear的交付周期普遍拉到30–48周。

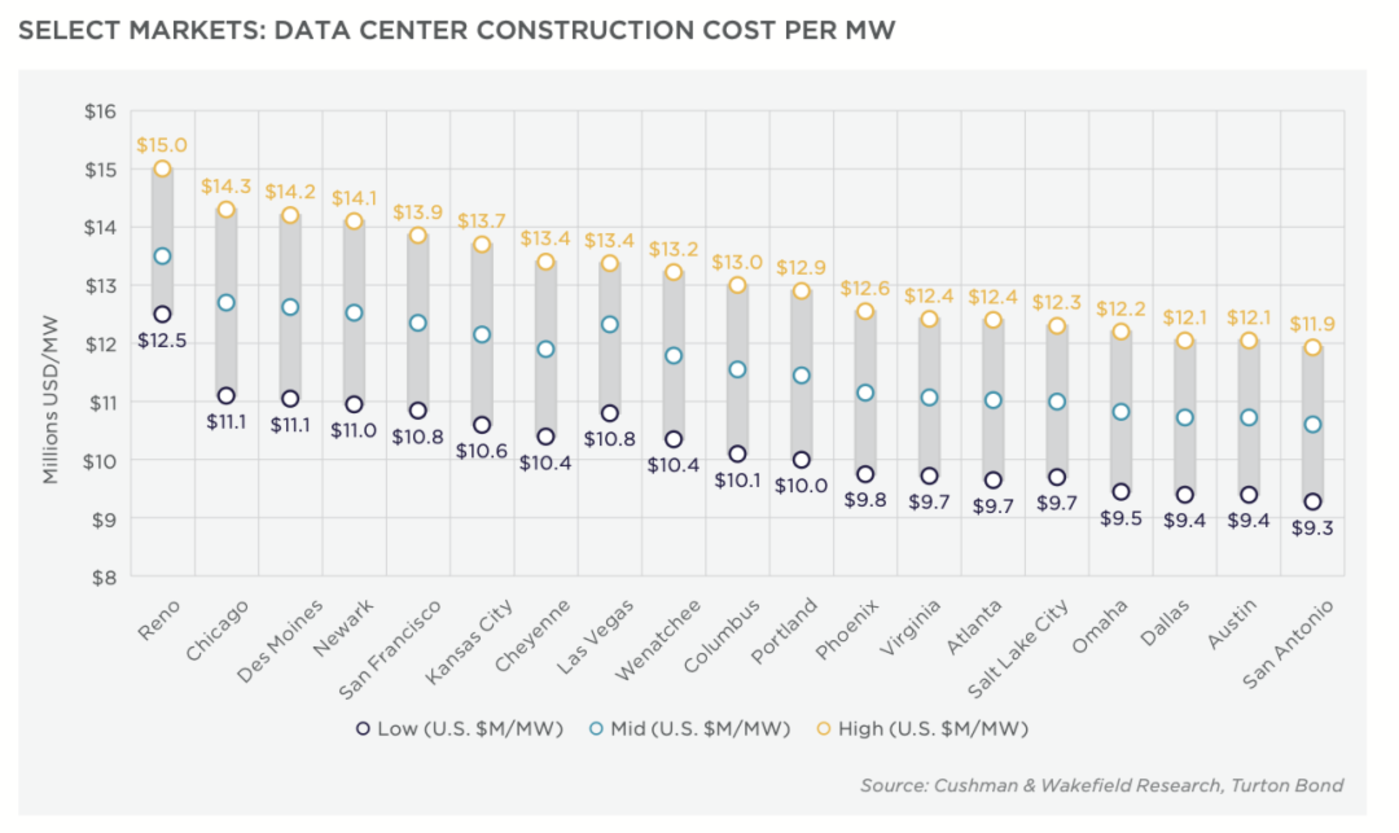

平均每MW的建设成本涨到930–1500万美元,开发商被迫向二三线地区迁移。现在玩的是谁能拿到电,谁才能谈算力,谁能把场站交付出来,谁才能谈AI。

灿谷过去一年在做的,就是在顺着这套“新物理规律”走,铺算力、买场站,包括重组股东结构、退ADR、直接登录NYSE,从外面看可能不够直观,但从AI/HPC的角度看,感觉是在给未来AI机房打基础。

AI数据中心是“发电厂逻辑”

之前我也认为AI数据中心就是“IDC升级版”。但现在AI的算力密度远超过去IDC的想象空间,传统IDC最大痛点是带宽和机房利用率,服务器一塞开始收租。

而AI数据中心最大痛点是电力指标、电网接入和冷却系统的极限性能。完全不是一个物种,IDC机房基本被归到轻工业、IT服务,到了AI数据重心属于妥妥的重工业。

在AI数据中心要求的这些方面,灿谷这类矿企反而具备天然优势,矿企的选址逻辑一直都是追求在发电厂附近,电价低、电网稳定、扩容空间大、批文不难。

目前AI数据中心迁徙的方向和矿场布局几乎完全重合。以前段时间灿谷收购的乔治亚州50MW场站为例,属于典型的AI数据重心逻辑资产:具备大规模供电、冷却、土地批文、扩容空间,还能直接承接20MW的托管业务。在今天的美国,要从零建一座能吃GPU的机房,这笔账得按千万美元每MW来算,还要排队一年以上等设备交付。灿谷花了不到2000万美元,等于是买到了可以提前交付、能随时改造的电力入口。

回顾灿谷在过去一年的全球布局,本质就是一套哪里电够、哪里能扩、哪里能短平快建场站的战略地图,与AI/HPC的需求对齐。

矿企的运维体系,是AI/HPC最难补的课

矿企最不缺的是把机器跑起来的能力,放在AI圈就是点亮GPU。

过去几年,矿场绝对是最卷的科技行业,挖矿看似粗暴,但其实是把极端功率密度场景玩到了极致。大规模水冷、浸没式冷却、数万台设备自动化调度、电力负载管理、全球运维体系,这些能力在传统IDC里反而是短板,在AI数据中心里却是核心能力。

灿谷今年把50EH/s跑到90%+在线率,本身就是一种“硬实力”。AI训练集群最怕掉线,GPU全互联逻辑,一旦通信瓶颈掉几毫秒,训练效率就崩了。所以矿企在这一点上的基因比传统数据中心更贴合未来AI数据中心场景。

包括浸没式冷却这玩意,让一家IDC去弄得重学,不如直接让矿企来,轻车熟路。

再一个,现在灿谷都是二手矿机,转型起来也很轻。按照Q2给的数据算,每季度折旧费用在2000万美元左右,节奏基本按照3年摊销逻辑跑。当时很多人还不理解,现在看,严重怀疑当时管理层就想的很清楚,方便赛道切换,轻资产属于战略优势。

矿机资产价值三年内回归零成本,场站、电力和冷却系统成为留存最久的核心资产。未来灿谷在乔治亚、俄克拉荷马、拉美的这些场站,不需要等矿机退役,它只需要让矿机折旧周期跑完、把部分电力从ASIC挪给GPU,CAPEX就能转向新的AI机房方向。

资产负债表会变得越来越像基础设施公司的结构,所以我感觉灿谷未来更像IREN、CoreScientific的路径,而不是典型矿企。

直接上市,准备承接大合同?

AI客户尤其是云厂、AI独角兽、能源基金,一般只会和“能合作”的公司绑定,这里面合规要求很多,比如股权透明、法律结构简单、财务可审计、融资管道畅通。

灿谷这一年做的几个动作,感觉也是朝着这个方向努力,从18EH/s的换股完成后,卖方阵营一下子成了41%股东,最大那位Golden TechGen拿着19.85%,背后是Bitmain/Antalpha这一整条“矿机—算力金融”生态。灿谷现在已经被纳入行业供应链里了,产业链能推得动、资源能整合的公司,比如能拿Antalpha的低利率融资,定制适配矿机兼容AI/HPC插拔。

Galaxy曾经发过一份报告里专门提到,一些ASIC厂商在开发外形类似GPU的矿机Module,比如做成可插拔的服务器板卡,让它能塞进标准19英寸机架。这样一来,矿场主可以用“准数据中心”的方式建设基础设施,以后如果要改AI/HPC,只要替换板卡,而不是重建机房。

再加上从ADR退掉、直接上NYSE,以及手里6400枚BTC能当成抵押物,这家公司现在的资本结构已经从矿企变成可合作的基础设施载体,接下来再去承接多年期的托管合同就顺理成章了。

矿场改AI/HPC这事儿,不能说谁提前看明白这条路,只能说刚好挖矿这行卷到最后,赶上了AI基建爆发这个风口,一开始都是摸着石头过河,现在行业里有模板了,对灿谷来说是个好事。

电力在手、场站在手、冷却和运维体系成熟、折旧路径让资产结构“轻化”,场站可随时改造成AI机房。现在缺的,就是那一张触发市场换估值框架的纸——第一份AI/HPC托管合同。