核心观点

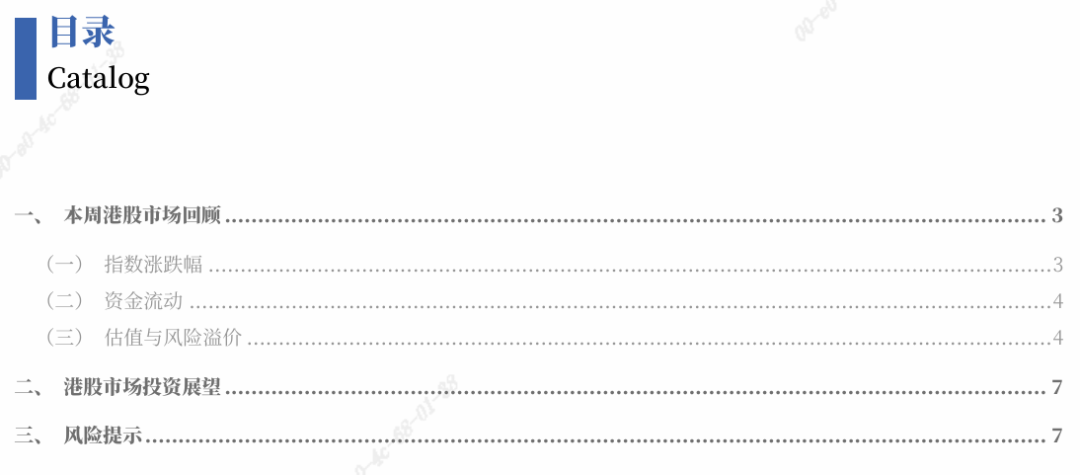

大类资产:本周全球金融市场表现为避险情绪主导、风险资产遭抛售的特点。首先,本周全球市场避险情绪浓厚,全球主要股市(尤其是科技股)和大宗商品(原油、基本金属)普遍下跌,而美元和美债价格上涨受到青睐。其次,本周美元指数走强,除英镑持平外,主要非美货币对美元均下跌。最后,“衰退交易”迹象显现。对经济增长敏感的资产(例如,原油、工业金属)下跌,而传统的避险资产(美元、国债)上涨,矛盾的是黄金作为避险资产也下跌,可能与美元走强和实际利率预期等因素有关。

A股市场周观点:(1)本周(11月17日-11月21日),A股市场呈现震荡回调行情,主要宽基指数录得下跌,全A指数下跌5.13%。从风格来看,本周大盘风格防御属性凸显;周期风格和成长风格跌超5%。一级行业均录得下跌,电力设备、综合、基础化工行业跌幅靠前,跌幅较小的前三个行业分别为银行、传媒、食品饮料。(2)本周美联储公布10月议息会议纪要与9月非农就业数据后,市场对于12月降息预期再度降温。英伟达最新财报超预期,但市场对于科技股交易集中度过高的担忧尚未完全退散。期货市场价格波动引发近期涨势靠前的锂电池产业链集体调整。在市场情绪较为谨慎、板块轮动速度加快、热点行情持续性不足的环境下,A股市场呈现出明显的“高切低”特征。预计短期行情仍以震荡结构为主,重点关注下月即将召开的中央经济工作会议在政策层面的重要指示。同时,近期行情主要受到前期涨幅较大和市场担忧情绪加重的拖累,企业盈利和产业发展向上趋势并未出现根本性逆转。周五欧美股市多数收涨也释放边际回暖信号。建议关注近期调整后的布局机会。随着经济转型背景下新兴产业结构性亮点更加突出,PPI降幅收窄带动企业利润率水平进一步回升,同时市场流动性向上逻辑有望持续演绎,A股向好趋势不改。

港股市场周观点:(1)本周,全球主要股指多数下跌,港股三大指数跌幅居前,恒生指数下跌5.09%,恒生科技指数下跌7.18%,恒生中国企业指数下跌5.09%。港股一级行业中,本周11个行业均下跌。其中,通讯服务、公用事业、能源行业指数跌幅相对较小,分别下跌2.39%、2.52%、2.94%;材料、工业、医疗保健行业指数跌幅居前,分别下跌8.67%、7.65%、6.56%。同样,本周所有港股二级行业均下跌。其中,电信服务、石油石化、纺织服装、环保、公用事业行业指数跌幅相对较小,电气设备、钢铁、房地产投资信托、硬件设备、有色金属行业指数跌幅居前。(2)展望未来,投资者情绪受美联储降息预期和地缘政治局势影响较大,多空博弈中热点轮动较快,港股或延续震荡走势。配置方面,建议关注以下板块:第一,市场风险偏好波动较大,投资者或转向红利股寻求防御。第二,经过近期震荡回调,市场对AI泡沫的担忧逐渐降低,科技板块有望再次迎来配置机会。第三,“反内卷”政策效果逐渐显现,供需格局变化下,商品价格上涨的周期股或持续反弹。

风险提示

国内政策力度及效果不及预期风险;海外降息不及预期风险;市场情绪不稳定风险。

正文

一、全球大类资产表现

本周全球金融市场表现为避险情绪主导、风险资产遭抛售的特点。首先,本周全球市场避险情绪浓厚,全球主要股市(尤其是科技股)和大宗商品(原油、基本金属)普遍下跌,而美元和美债价格上涨受到青睐。其次,本周美元指数走强,除英镑持平外,主要非美货币对美元均下跌。最后,“衰退交易”迹象显现。对经济增长敏感的资产(例如,原油、工业金属)下跌,而传统的避险资产(美元、国债)上涨,矛盾的是黄金作为避险资产也下跌,可能与美元走强和实际利率预期等因素有关。

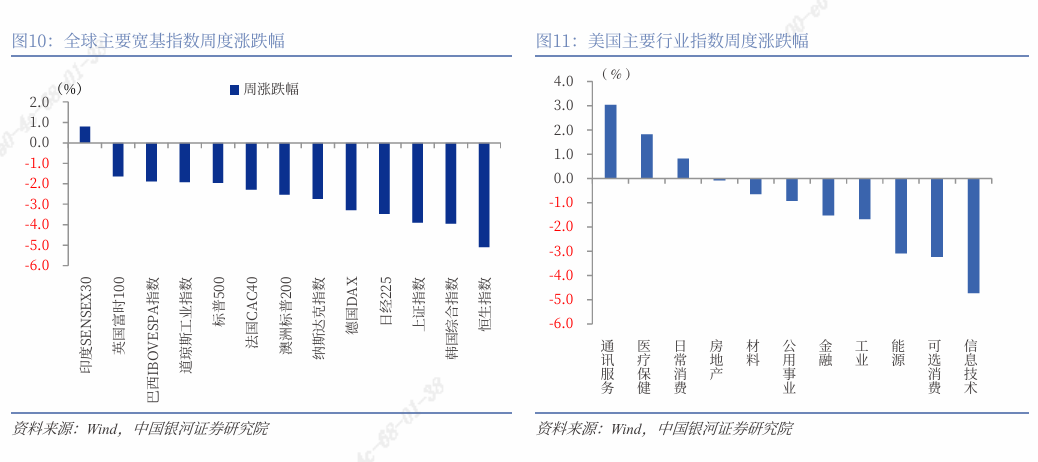

具体来看,NYMEX天然气上涨3.61%,CBOT玉米上涨1.74%,DCE铁矿石上涨1.42%,美元兑日元上涨1.22%,胡志明指数上涨1.19%,美元指数上涨0.87%,印度SENSEX30上涨0.79%,SHFE螺纹钢上涨0.33%,10年期中债国债收益率上行0.26BP,CBOT大豆上涨0.18%,CBOT小麦上涨0.14%,美元兑离岸人民币上涨0.07%,英镑兑美元上涨0.00%,LME铜下跌0.68%,COMEX黄金下跌0.77%,欧元兑美元下跌0.93%,LME锌下跌0.94%,英国富时100下跌1.64%,富时新加坡海峡指数下跌1.69%,LME铝下跌1.77%,道琼斯工业指数下跌1.91%,标普500下跌1.95%,COMEX白银下跌2.02%,法国CAC40下跌2.29%,纳斯达克指数下跌2.74%,ICE布油下跌2.92%,欧元区STOXX下跌2.93%,德国DAX下跌3.29%,日经225下跌3.48%,NYMEX WTI原油下跌3.51%,上证指数下跌3.90%,恒生指数下跌5.09%,深证成指下跌5.13%,创业板指下跌6.15%,10年期美国国债收益率下行8.00BP。

二、大宗商品

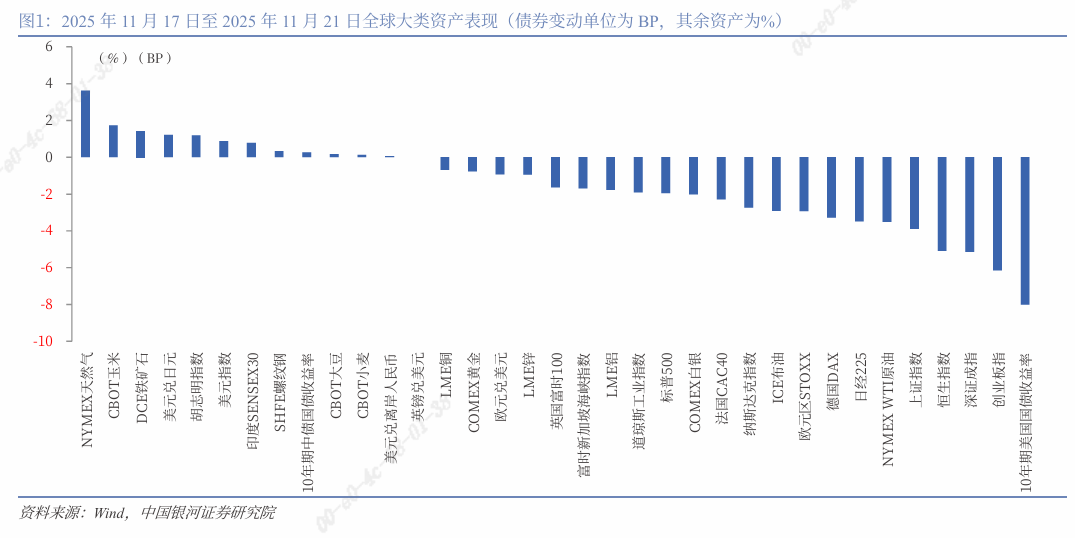

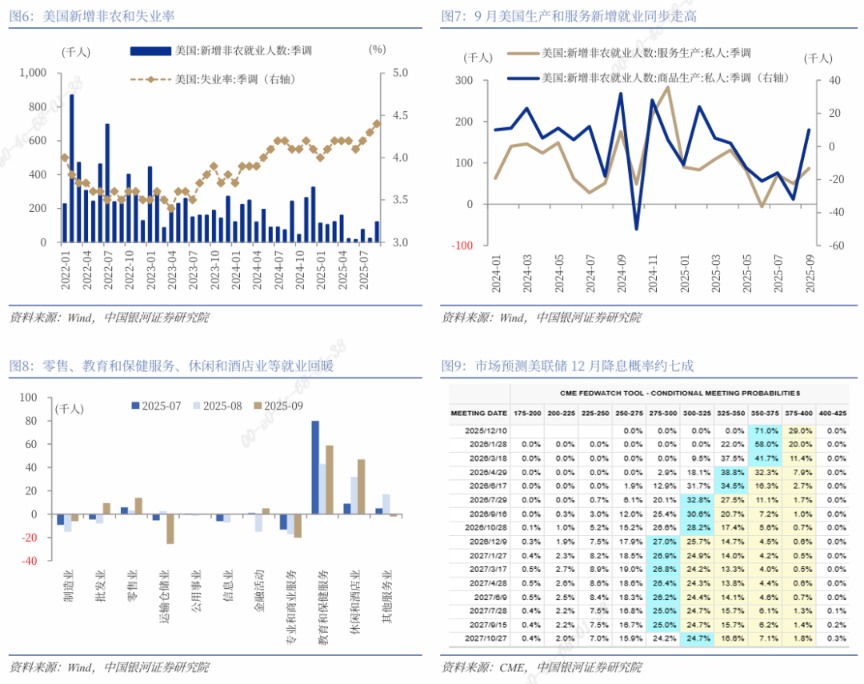

本周,伦敦金现和COMEX黄金大幅回调,下跌6.06%、1.64%,伦敦金现跌破4100美元关键支撑,周五分别收于4064.28美元/盎司、4085.2美元/盎司,黄金进入高波动震荡阶段。核心利空因素主要来自美国9月非农就业数据超预期,新增11.9万人,但失业率升至4.4%,信号混乱,另外美元走强压制以美元计价的黄金。黄金长期牛市根基未变(央行购金、地缘风险等因素),但短期受美联储政策和技术面压制。建议关注下周周二美国PMI数据及周四美国延迟经济数据等。

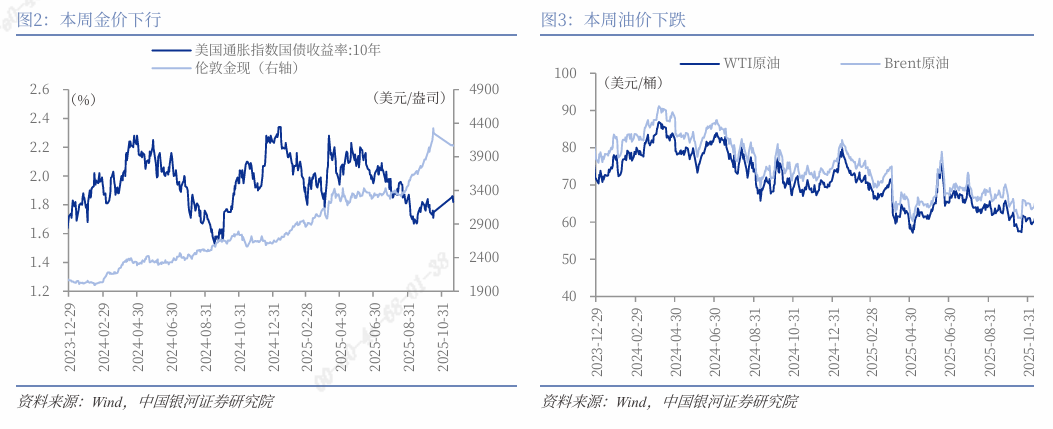

本周,原油价格整体小幅收涨,ICE布油下跌2.84%,NYMEX WTI原油下跌3.38%,市场呈现供强需弱的格局。下周预计原油将延续震荡,油价重心有望进一步下移,但地缘事件可能引发短期反弹。

三、债券市场

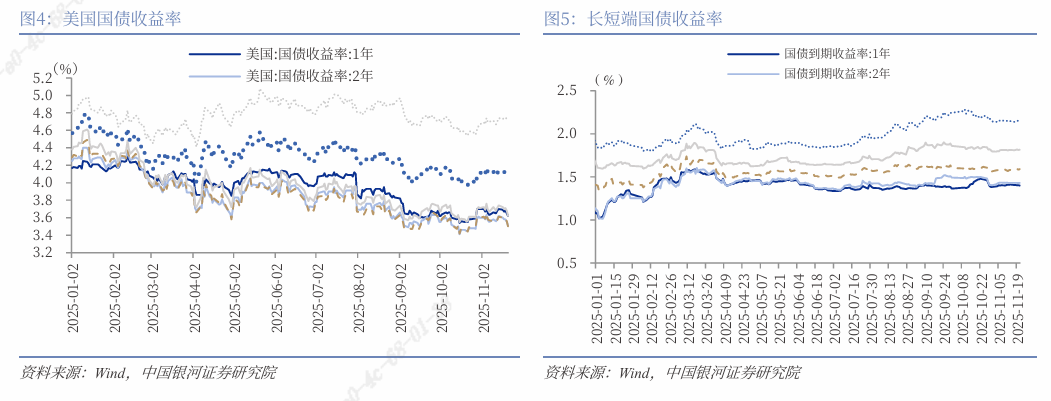

本周,美债收益率全线下行,短端跌幅大于长端。具体来看,本周美债1Y、2Y、3Y、5Y、10Y、20Y收益率分别下行8.00BP,11.00BP,11.00BP,12.00BP,8.00BP,3.00BP,11月21日分别至3.62%,3.51%,3.50%,3.62%,4.06%,4.71%。纽约联储主席威廉姆斯释放鸽派信号,称美联储仍可在“短期内”降息,而不会危及通胀目标。此番言论之后,市场对12月降息的预期显著升温。虽然威廉姆斯的言论可能与美联储主席鲍威尔的观点一致,但鲍威尔“仍然面临着一场艰苦的斗争,才能说服联邦公开市场委员会避免在12月11日做出分裂性的决定”。下周预计美债收益率下行空间可能收窄,波动加剧,10年期收益率若跌破4.00%可能下探至3.95%。

四、汇率市场

本周,美元指数上涨0.87%,欧元兑美元下跌0.93%,英镑兑美元上涨0.00%,美元兑日元上涨1.22%,美元兑离岸人民币上涨0.07%。本周,周四公布的延迟非农就业报告显示,9月就业增长加速,9月新增非农就业11.9万人,预期5万人,前值为2.2万人,其中9月服务业新增就业增至8.7万人,前值为5万人,商品生产部门新增就业增至1万人,前值为-3.2万人。但矛盾地是,9月失业率升至4.4%,为四年来最高水平。这将是12月FOMC会议前的最后一份劳动力市场数据,因美国政府部门停摆加剧了经济不确定性,数据迷雾或将导致美联储更加谨慎地权衡降息节奏。

下周市场或由“美联储政策预期”与“关键数据验证”主导。美元预计继续保持相对强势,但日元干预和人民币韧性可能引发局部反转。非美货币中,欧元或最弱,英镑震荡,日元和人民币有反弹潜力。建议紧盯美国延迟数据发布(周二零售销售、周三PCE)及日本央行动向。

五、权益市场

本周除印度微涨0.79%外,主要股指普遍下跌。科技股领跌,防御板块相对抗跌。具体来看, 印度SENSEX30上涨0.79%,英国富时100下跌1.64%,巴西IBOVESPA指数下跌1.88%,道琼斯工业指数下跌1.91%,标普500下跌1.95%,法国CAC40 下跌2.29%,澳洲标普200下跌2.52%,纳斯达克指数下跌2.74%,德国DAX下跌3.29%,日经225下跌3.48%,上证指数下跌3.90%,韩国综合指数下跌3.95%,恒生指数下跌5.09%。本周市场下跌主要由于AI概念股做空严重,美联储官员威廉姆斯释放鸽派信号,经过本周普跌,下周全球股市反弹概率提升,但趋势反转仍需基本面配合。

(一)A股市场

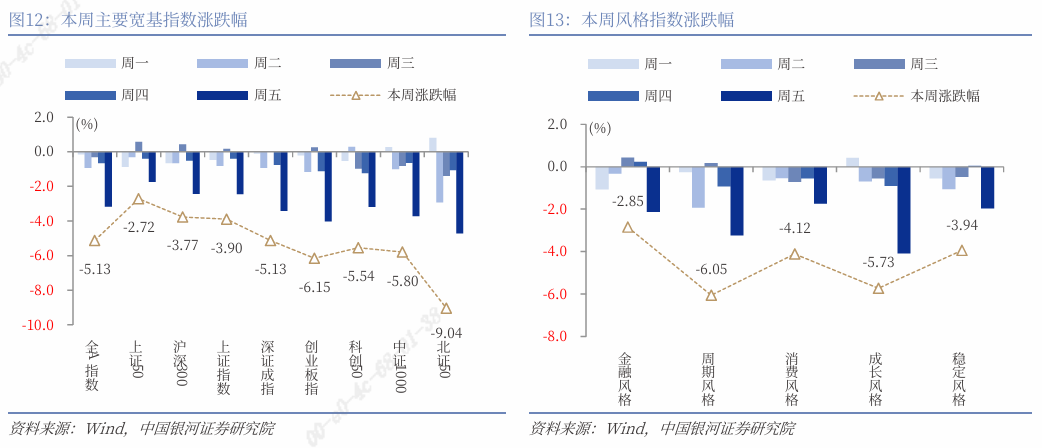

本周(2025年11月17日-11月21日),A股市场呈现震荡回调行情,主要宽基指数录得下跌,全A指数下跌5.13%。北证50跌超9%,创业板指、中证1000、科创50、深证成指也跌超5%。

从风格来看,本周大盘风格防御属性凸显,沪深300(-3.77%)跌幅小于中证1000(-5.80%);五大风格指数均明显回调,其中,周期风格和成长风格跌超5%。

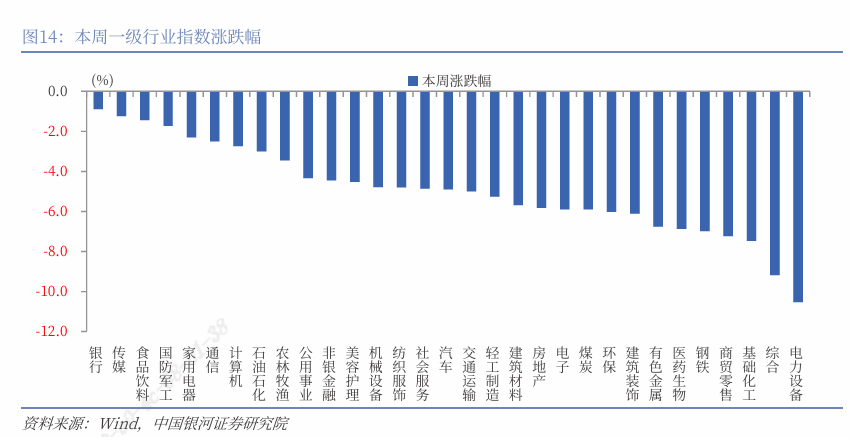

从行业来看,本周一级行业均录得下跌。电力设备、综合、基础化工行业跌幅靠前,分别下跌10.54%、9.18%、7.47%。跌幅较小的前三个行业分别为银行、传媒、食品饮料,跌幅分别为0.89%、1.25%、1.44%。

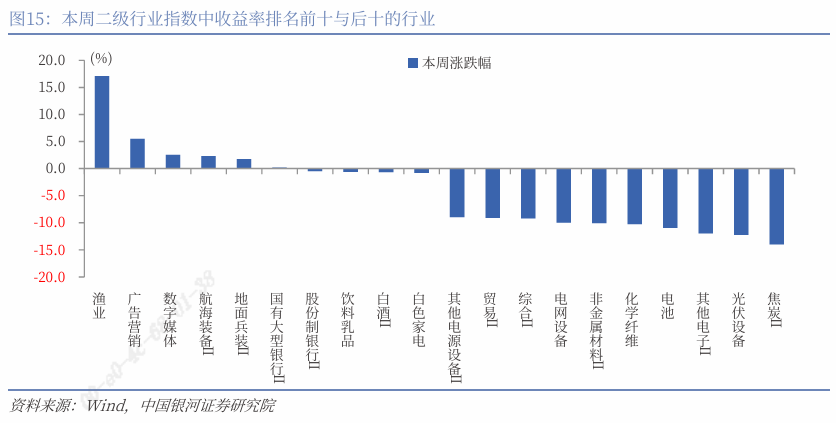

二级行业表现来看,本周收益率前五的行业依次是渔业、广告营销、数字媒体、航海装备Ⅱ、地面兵装Ⅱ;收益率靠后的行业依次是焦炭Ⅱ、光伏设备、其他电子Ⅱ、电池、化学纤维。

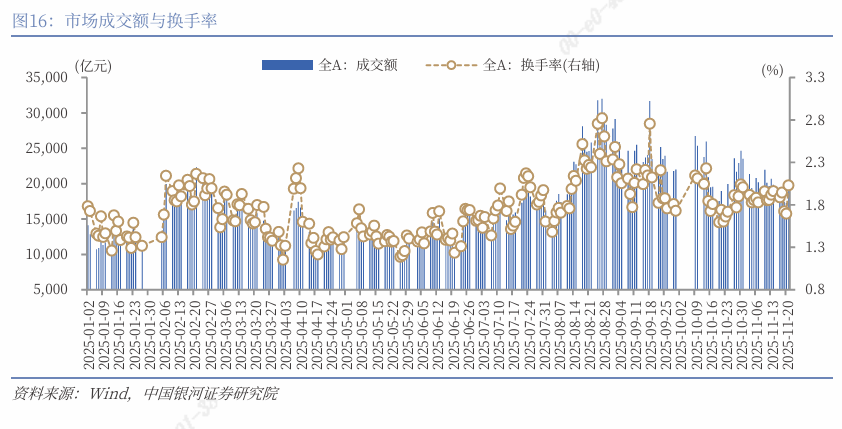

A股市场交投活跃度回落,投资者情绪趋于谨慎。本周日均成交额为18650亿元,较上周日均成交额下降1787.91亿元;日均换手率为1.8559%,较上周日均换手率下降0.05个百分点。

本周美联储公布10月议息会议纪要与9月非农就业数据后,市场对于12月降息预期再度降温。英伟达最新财报超预期,但市场对于科技股交易集中度过高的担忧尚未完全退散。期货市场价格波动引发近期涨势靠前的锂电池产业链集体调整。在市场情绪较为谨慎、板块轮动速度加快、热点行情持续性不足的环境下,A股市场呈现出明显的“高切低”特征。预计短期行情仍以震荡结构为主,重点关注下月即将召开的中央经济工作会议在政策层面的重要指示。同时,近期行情主要受到前期涨幅较大和市场担忧情绪加重的拖累,企业盈利和产业发展向上趋势并未出现根本性逆转。周五隔夜市场欧美股市多数收涨也释放边际回暖信号。建议关注近期调整后的布局机会。随着经济转型背景下新兴产业结构性亮点更加突出,PPI降幅收窄带动企业利润率水平进一步回升,同时市场流动性向上逻辑有望持续演绎,A股向好趋势不改。

配置方面,在板块轮动中关注反内卷、红利等主题机会,科技主题关注补涨细分及产业趋势的催化。

(1)反内卷领域:反内卷政策对不正当竞争行为的严格约束,能有效遏制价格战,让企业得以将更多精力放在提升产品附加值和服务质量上,从而推动行业整体毛利率稳步回升。随着市场竞争环境的优化,资源会向优质企业集中,行业的产能利用率也会随之提高,实现资源的更优配置,提升相关板块中长期投资价值。

(2)新质生产力领域:当前全球百年未遇之大变局加速演进,国内经济底层逻辑从土地财政全面转向新质生产力,传统增长模式面临瓶颈,而科技创新是加速培养内生性增长动能的核心。在外部不确定性加大的环境下,中国对科技自立自强的要求逐步迫切。顺应国家战略、具备真实技术壁垒的科技企业将是“十五五”规划背景下A股投资的重要主线,短期板块轮动中关注补涨细分板块,中期关注产业趋势突破。

(3)消费领域:11月7日,财政部在2025年上半年中国财政政策执行情况报告中表示,继续实施好提振消费专项行动,对重点领域的个人消费贷款和相关行业经营主体贷款给予财政贴息,激发养老、托育等服务消费潜力。根据“十五五”《建议》稿,扩大内需对应着广泛的消费产业,重点关注:服务消费、新型消费、入境消费、汽车消费、住房消费、旅游消费等领域。

(4)出海主题:随着企业加速布局全球市场,出海业务有望打开上市公司利润空间。同时,当前中国企业出海正处于从产品出海到产能出海的过渡阶段,变化中孕育着机会,这将给市场带来新的投资机遇。

(二)港股市场

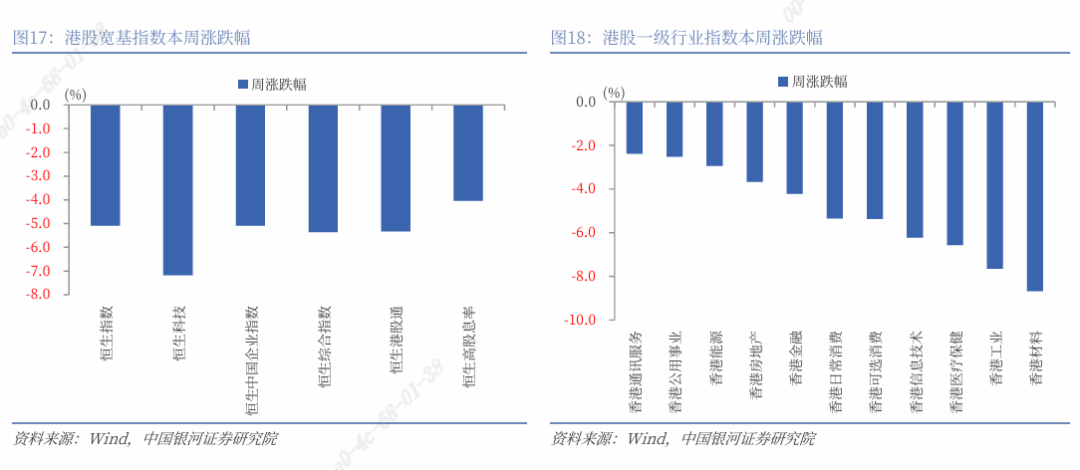

本周(11月17日至11月21日),全球主要股指多数下跌。其中,港股三大指数跌幅居前,恒生指数下跌5.09%,报25220.02点;恒生科技指数下跌7.18%,报5395.49点;恒生中国企业指数下跌5.09%,报8919.78点。

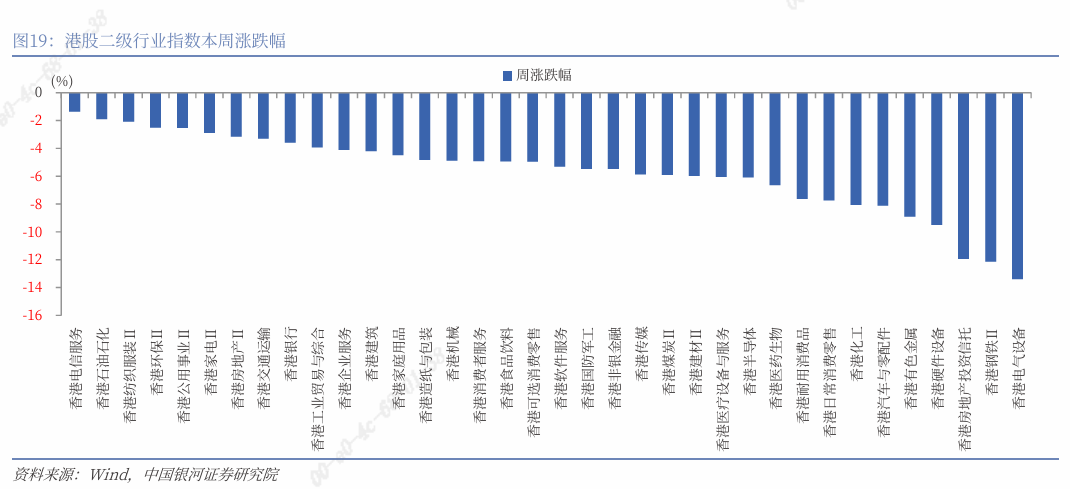

港股一级行业中,本周11个行业均下跌。其中,通讯服务、公用事业、能源行业指数跌幅相对较小,分别下跌2.39%、2.52%、2.94%;材料、工业、医疗保健行业指数跌幅居前,分别下跌8.67%、7.65%、6.56%。同样,本周所有港股二级行业均下跌。其中,电信服务、石油石化、纺织服装、环保、公用事业行业指数跌幅相对较小,电气设备、钢铁、房地产投资信托、硬件设备、有色金属行业指数跌幅居前。

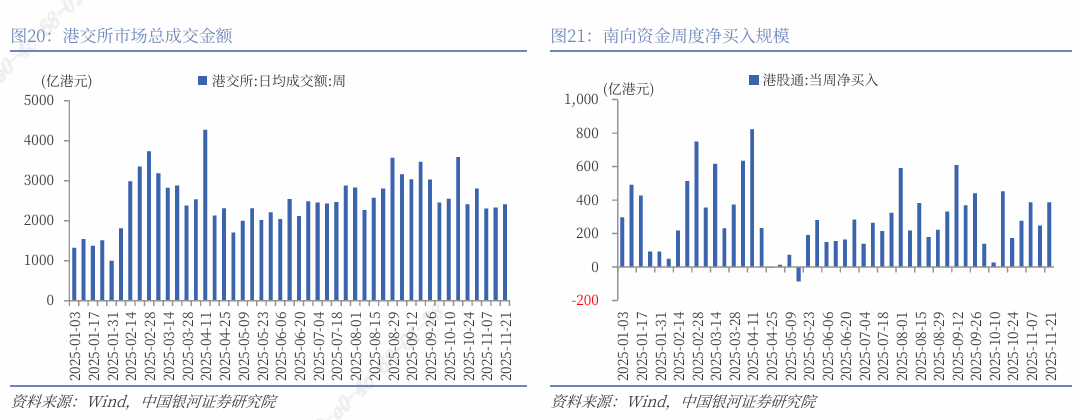

从情绪指标看,本周港交所日均成交额2405.45亿港元,较上周增加74.27亿港元。本周日均沽空金额为308.31亿港元,较上周增加24.76亿港元;沽空金额占成交额比例的日均值为12.85%,较上周上升0.67个百分点。

流动性指标方面,本周南向资金累计净流入386.02亿港元,较上周增加138.29亿港元。个股方面,截至11月21日的近7天,南向资金大幅净买入:阿里巴巴-W(09988.HK)133.20亿港元;小米集团-W(01810.HK)55.81亿港元;腾讯控股(0700.HK)28.95亿港元;小鹏汽车-W(09868.HK)22.85亿港元。大幅净卖出:泡泡玛特(09992.HK)4.62亿港元;信达生物(01801.HK)4.20亿港元。

展望未来,投资者情绪受美联储降息预期和地缘政治局势影响较大,多空博弈中热点轮动较快,港股或延续震荡走势。配置方面,建议关注以下板块:(1)市场风险偏好波动较大,投资者或转向红利股寻求防御。(2)经过近期震荡回调,市场对AI泡沫的担忧逐渐降低,科技板块有望再次迎来配置机会。(3)“反内卷”政策效果逐渐显现,供需格局变化下,商品价格上涨的周期股或持续反弹。

六、风险提示

国内政策力度及效果不及预期风险;海外降息不及预期风险;市场情绪不稳定风险。

(文章来源:银河证券)