目前 Polymarket 和 Kalshi 分别是150亿和120亿的估值,Kalshi 年收入预计6000万美金,达到200倍 PS

为啥VC会给这么高的倍数?本文试图给出一些答案

我从 1 年多前就开始关注预测市场,也很好奇这个问题,做了一些研究,试图回答一下这个问题,以及这两家现在在什么阶段,还有多大的发展空间,以及跟字节跳动做一个对比:

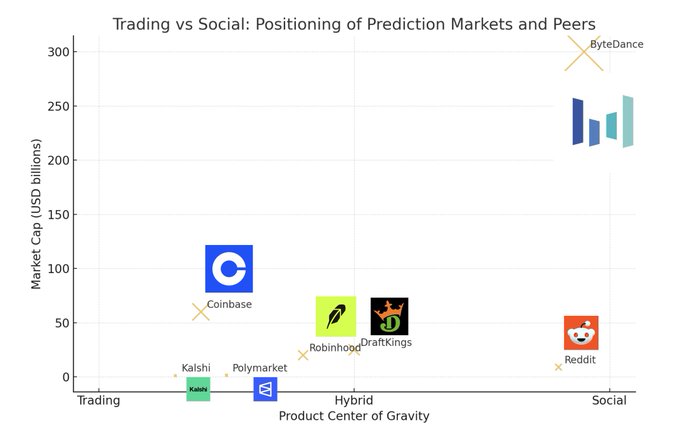

一开始 VC 看不上“新闻 App”的价值,基本都 Pass 了“字节跳动”;最后“字节跳动”变成了“推荐引擎”的故事,用“推荐”这把利器几乎把互联网所有业务都重新做了一遍,达到了 5000 亿美金市值

Polymarket 和 Kalshi 有可能用“预测”这个能力,把其他行业做一遍吗?可以有哪些参与和布局的方式?

另外建议先看这篇文章 https://x.com/starzq/status/1993486485170143499?s=20

【目录】

-

五种最终形态,对应的估值

-

Polymarket / Kalshi 在 A/B/C/D/E 里各处在哪一档?

-

Polymarket vs 字节跳动:融资与估值对比,它现在大致相当于字节的哪个阶段?

-

彩蛋:布局方式

1. 五种最终形态,对应的估值

-

A:事件衍生品交易所(Event Derivatives Exchange)

-

B:参数化保险基础设施(Parametric Insurance Infra)

-

C:决策 & 治理“真相层”(Truth / Probability Layer)

-

D:AI 概率数据 & 世界预测 OS(World Prediction OS for AI & Agents)

-

E:预测原生社交媒体(Prediction-native Social Media)

1.1 形态 A:事件衍生品交易所

-

把“是否加息”“CPI 超不过 3% 吗”“谁会赢大选”这类问题,变成可交易的标准化合约;

-

每个事件对应一对 YES / NO 份额,结算时要么拿 1 美金,要么归零;

-

价格 = 概率,0.32 ≈ 32%。

-

用户 / 对冲基金 /做市商:用事件合约来对冲宏观风险(Fed、通胀、失业率),或者纯投机;

-

交易所:靠手续费、清算费、撮合费赚钱。

-

假设做到 年成交量 1000–3000 亿美金;

-

手续费率(含隐性收入) 0.1–0.2%;

-

年收入 = 1–6 亿美金;

-

以“高增速交易所 / 金融基础设施”给 10–15x PS 比较容易被市场接受;

-

5000 亿以上年成交量

-

年收入 5–10 亿美金;

1.2 形态 B:参数化保险基础设施

- 你不是对“损失金额”投保,而是对一个“可观测的 trigger”投保:台风风速 > 80 mph(之前分享到的这个 case 很生动) 降雨量 > 某阈值 某指数跌幅 > X%

- 一旦条件触发,就自动赔付;否则一分钱没有。

- 对上游:连接保险公司 / 再保险公司 / 企业风险管理部门;

- 对下游:用事件合约抽象各种自然灾害 / 气候 / 业务中断风险;

- 自己收的,不是全额保费,而是基础设施 / 清算 / 数据使用费;

- 全球 P&C / Cat / 专项险保费是 万亿美金 级别;

- 其中一小部分(比如 1–3%)可以被参数化抽象出来;

- 再其中的一部分,通过 Polymarket / Kalshi 之类的平台来定价和撮合。

- 保守:每年多 1–3 亿美金 infra fee;

- 激进:做到 5–10 亿美金。

1.3 形态 C:决策 & 治理“真相层”

-

民调

-

媒体

-

专家访谈

-

政府:在出台某项政策前,看一下相关事件的隐含概率怎么变化;

-

企业:内部做预算,开员工预测盘,收集组织内部的“集体智慧”;

-

投资机构:把事件价格直接整合进策略(比如超额加息/不加息的概率)。

-

概率数据 API;

-

决策 & 治理工具;

-

各类“事件指数”“风险因子”和配套的指数授权。

-

贡献几亿到十几亿美金的数据 / 工具 / 指数授权收入;

-

形成一个综合 10–20 亿美金 / 年收入 的“事件 & 概率基础设施”。

1.4 形态D:AI 概率数据 & 世界预测 OS

关键词:世界模型训练、带反馈数据集估值想象:往“千亿美金”那一档去推的关键层

-

文本:只能学“人类怎么说”“情绪如何”;

-

预测市场:能学“人在不同信息集下,如何给事件赋予概率”; 每个样本都有“事后真相”可以对比; 天然适合做世界模型校准和强化学习。

-

面向 AI 模型开放的预测任务 API;

-

专门为 agent 提供“不断下注 / 被打脸 / 被奖励”的环境;

-

对人类和 AI 的预测能力,用统一的指标做评估和排序;

-

“高估值、高溢价”那一层故事 ——

-

也是把整个故事从几百亿拉向千亿的关键。

1.5 形态 E:预测原生社交媒体

关键词:观点 + 仓位 + 时间线估值想象:给整个故事加上一层“字节式 Attention 溢价”

-

人:你关注谁;

-

内容:你刷什么;

-

互动:点赞 / 评论 / 转发。

“你对这件事下注了多少筹码?”

-

事件:比如“特朗普能不能赢”“NVDA 明年还能不能翻倍”;

-

价格:Polymarket / Kalshi 当前隐含概率;

-

观点:长文分析、短评、梗图;

-

仓位:谁站在哪一边,过去预测战绩如何。

看到话题 → 点赞 / 吃瓜

看到话题 → 看赔率 → 看 KOL 仓位 → 顺手下一个小单。

-

流量模式下,奖励“流行”而不是“真相”,往往会编小故事的人满天飞,而有真知灼见的人拿不到流量;

-

交易模式下,由于“押注真相”可以带来预测成功的奖励,会同时吸引资金和流量,构建了新的飞轮:流量不一定能带来交易,但好的交易一定会带来流量。

-

交易费

-

保险费

-

数据服务费

-

广告 / 品牌预算;

-

内容订阅 / 打赏;

-

面向高净值人群的工具 / 报告 / 服务;

-

各种“围绕预测话题的商业化入口”(赞助市场、联名活动、线下会议等)。

-

A+B+C+D 把平台收入推到 10–20 亿美金 / 年;

-

E 再贡献 几亿到十几亿美金 的广告 / 订阅 / 服务;

2. Polymarket / Kalshi 在 A/B/C/D/E 里各处在哪一档?

Polymarket / Kalshi 现在各自在 A–E 上走到了哪一步?

2.1 Kalshi:A 做得最正,C/E 是刚起势的影子,B/D 还几乎是空白

A:事件衍生品交易所(✓✓✓)

-

完整的 CFTC 牌照,定位就是一间“受监管的事件期货交易所”;

-

合约设计高度金融化:CPI、非农、失业率、失业金申领等宏观数据; 大选、国会控制权等政治事件; 现在还加上了体育、娱乐等题材。

-

和多家券商(Robinhood、Webull 等)打通入口,把事件合约装进传统交易界面。

-

暂时没看到 Kalshi 把事件合约直接和“保险 / 再保险”结构绑定起来;

-

更像是把“保险公司原本用衍生品做的对冲”搬到了自己的盘上,但没真正重做保险产品本身。

-

宏观交易员和媒体已经在用 Kalshi 价格当“民调增强版”;

-

但离“政府和企业把它写进决策流程”“形成标准化 API 和指数”还比较远。

-

至少现在看不到公开产品线专门为 AI 模型做世界预测数据 / 训练环境;

-

目前这一层完全是 story,更多停留在投研圈的想象里。

-

Kalshi 自己的前端 UI,在“话题卡片 + 概率 + 新闻”整合上比传统券商好很多;

-

但它还没有像 X、TikTok 那样建一个完整的内容与社交生态,更偏工具,不偏媒体。

结论:Kalshi = A 做得最扎实,C/E 有一点雏形,B/D 基本是白纸。它现在被给到 120 亿这一档估值,本质上是一个“新资产类别的 CME 雏形 + 部分数据故事”的价格。

2.2 Polymarket:A 很猛,C/E 被寄予厚望,B/D 还在 story 区

A:事件衍生品交易所(✓✓✓)

-

采用链上结算 + 链下 CLOB 订单簿的混合架构,深度和交易体验已经很接近成熟加密交易所;

-

在政治、体育、宏观这几个板块,Polymarket 的体感活跃度是整个预测市场赛道里最强的一批;

-

2024 大选周期,单一赛道就已经打出数十亿美金的累积成交,在 crypto 圈算是头部应用。

-

目前公开可见的市场,仍然以政治 / 体育 / 宏观为主;

-

没有看到系统性的天气险、气候险、供应链中断险被抽象成“保险 / 再保”业务;

-

这一部分更多还是停留在“以后可以做”的 PPT 页上。

-

和 X(Twitter)合作,成为官方预测数据来源之一;

-

和纽交所母公司 ICE 达成战略投资 + 数据分发协议:ICE 投最多 20 亿美金,给出约 80 亿投前估值; 同时约定由 ICE 向全球机构客户分发 Polymarket 的事件数据。

-

Web2 流量入口(X);

-

TradFi 付费数据入口(ICE)。

-

官方和媒体都有在讲“预测市场对 AI 训练世界模型的价值”;

-

但还没看到类似“面向 LLM / Agent 的预测 API / Benchmark 平台”。

-

产品形态上,Polymarket 更接近于一个“预测版 Reddit + TradingView”:每个市场下方有长评论区、图标、价格走势; 社区氛围更 Crypto Native,meme、分析、下注混在一起;

-

和 X 的合作,如果未来真的往深度集成走(比如直接把赔率嵌进 Tweet 卡片),那就是在 E 层打出一条和 Kalshi 完全不同的路径——“围绕预测构建社交时间线”。

结论:Polymarket = A 目前已经跑出来,C/E 有很具体的抓手,B/D 还是高度抽象的期权。在 150 亿估值这个档位,本质是:市场已经默认它是“这一轮 Crypto 预测市场里最有机会占据 A+C+E 的那一家”。

3. Polymarket vs 字节跳动:融资与估值对比,它现在大致相当于字节的哪个阶段?

另外一件有趣的事情,我前几天分享了一个目前我看到对【预测市场】理解最深的访谈,嘉宾是 Jeff Yass,SIG 的创始人,美国最大的期权做市商,目前也是Kalshi的主要做市商

我觉得比较有意思的一个角度是,如果 Polymarket 未来真的有机会做成“预测版字节跳动”,那它现在大致相当于字节的哪个阶段?

3.1 字节跳动:从 5 亿到 5000 亿的曲线

根据公开资料,字节跳动的估值大致是这样一个过程:

-

2014 年 C 轮:融资 1 亿美金; 估值约 5 亿美金,彼时今日头条刚证明内容推荐模型有效;

-

2016 年 D 轮:融资 10 亿美金; 估值约 110 亿美金;

-

2017 年 E 轮:General Atlantic 领投 20 亿美金; 估值约 222 亿美金;

-

2018 年 SoftBank 3 亿美金 E+ 轮:估值直接拉到 750 亿美金,成为当时全球最贵独角兽之一;

-

2020 年左右:新一轮融资 + 股权回购,估值约 1800 亿美金;

-

2024–2025 年:员工回购和场外交易中,估值主流区间在 3000-5000 亿美金左右。

-

5 亿:今日头条刚起步;

-

110–220 亿:信息流广告模式验证完毕,抖音开始爆发;

-

750-1800 亿:TikTok + 抖音双引擎,开始定义新一代“Attention OS”;

-

3000-5000 亿:全球级超级平台 + 多业务矩阵。

3.2 Polymarket:从几千万到“百亿”的加速

再看 Polymarket:

-

2020–2022 年:几轮种子 + A 轮,融资几百万到几千万美金,估值在几千万到一亿级别;

-

2024 年:有报道提到一轮估值 超过 10 亿美金 的融资(“独角兽”起点);

-

2025 年 6 月:Founders Fund 等进入,市场传出估值在 10–12 亿美金 区间;

-

2025 年 10 月 ICE 入股:最多 20 亿美金投资,按协议条款给出约 80 亿美金投前估值,部分媒体按投后写到 90 亿。

-

一部分二级交易和传闻:已经有不少 source, 称 Polymaket 在以 “150 亿估值” 洽谈下一轮融资

单看数字的话:Polymarket 当前 80–150 亿 的估值区间,和字节在 2016–2017 年那一段(110–220 亿) 是在同一个数量级。

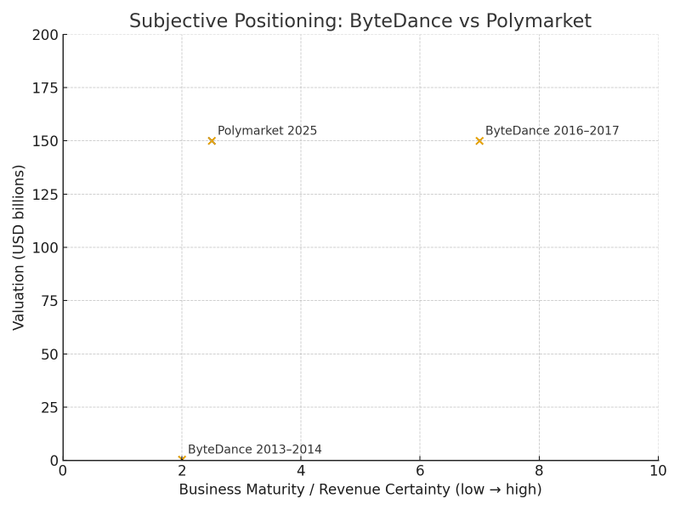

3.3 但从“业务成熟度”看,Polymarket 还远没到字节 2016–2017

关键区别在这里:

-

字节 2016–2017 年:今日头条已经是中国信息流广告的头部,广告业务现金流非常厚实; 抖音刚起飞,短视频这条 S 曲线刚拉开; 估值里既有“稳态现金流”,也有“抖音期权”。

-

Polymarket 2025 年: 产品:证明了事件预测有强需求,大选周期爆量,X/ICE 合作打开了两个重要入口; 收入:仍然主要处在“补贴流动性、做市奖励 + 初期收费实验”阶段,很多 GMV 还没有变成稳定的、高质量收入; 监管:刚刚通过 DOJ/CFTC 的审查,靠收购持牌交易所重返美国,这是 12 个月内才发生的事。

-

X 轴 = 业务成熟度 / 收入确定性;

-

Y 轴 = 估值规模;

-

字节 2013–2014:业务刚跑出来,估值 5 亿;

-

字节 2016–2017:业务和现金流高度确定,估值 110–220 亿;

-

Polymarket 2025:业务确定性 ≈ 字节 2013–2014,估值却已经跳到 2016–2017 那一档。

4. 彩蛋:布局方式

TL:DR 4 类布局方式

-

交互市面上的预测市场,特别是未 TGE 的,如 @Polymarket , @opinionlabsxyz , @42space (@Kalshi只对美国用户开放)

-

Yap:Polymarket 也会奖励内容创作者,请速度去官网绑定你的 X 账号

-

一级投资:估计很多人都不知道,Pre-IPO 平台 Jarsy 上了 Polymarket 和 Kalshi 的 Pre-IPO 股权,分别是 178 亿美金和 138 亿美金估值,不算便宜,特别看好的朋友可以去研究下。文末附上我们之前对 Jarsy Founder 的访谈。另外还可以考虑布局 xAI, 如果预测市场可以变成新型社交媒体,我觉得巨头里面最有可能受益的是 X、Robinhood, Coinbase, Reddit 和 Meta(Facebook), 相当于都找到了新的商业增量。X 现在已经属于 xAI, 也是马斯克非常重视的公司,目前估值 171B,可以在 @PreStocks 上买到。Jarsy 上也有 xAI, 但因为平台机制不一样,估值更贵一些。

-

二级投资:按照上面的逻辑,预测市场可以变成新型社交媒体,未来极有可能会成为 Robinhood, Coinbase, Reddit 和 Meta 的一个重要增量,特别是对于 Robinhood 和 Coinbase, 目前都是千亿市值。Robinhood 和 Coinbase 都已经和 Kalshi 合作上了,Reddit 和 Meta 因为业务更多元,我觉得可以到有迹象切入预测市场的时候再做决策。

最后用 1confirmation 的 Founder 的一条推来收尾,在币圈充满负 EV 的当下,他认为预测市场会在 10 年内带来正 EV. https://x.com/NTmoney/status/1993473872914751758?s=20

一边是交易,一边是社交,越来越多的玩家进入其中,继续对这个赛道保持关注。