当提及“债券+”,许多投资者的第一反应仍是“债券为主,股票为辅”。这固然没错,但却远未触及其全貌。在今日瞬息万变的市场上,简单的资产叠加已不足以应对复杂的行情轮动。它的核心不再仅仅是“加”股票或转债等资产,而是“加”上一整套动态、多元的投资策略。

中信保诚“债券+”作为中信保诚基金旗下一类很有特色的产品,包含了多只以债为底、辅以资产增强收益的股债混合型产品,涉及基金类型繁多,它通过构建一个涵盖可转债、差异化权益、打新及量化等多维策略的“工具箱”,致力于为不同风险偏好的投资者,提供更精准、更具韧性的解决方案。

“+”的底层逻辑与底气何在?

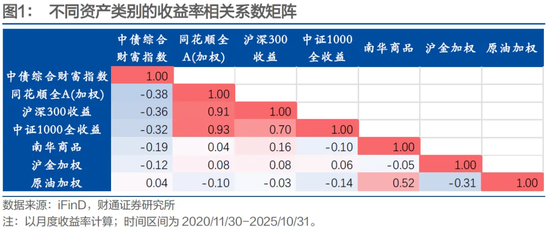

从下图可以看出,近五年(2020年11月至2025年10月)不同资产类别收益率相关数据表明,国内债券(中债指数)与主要股指(如同花顺全A、沪深300等)呈现出显著的负相关关系(相关系数在-0.3至-0.38之间),一定程度上诠释了“股债跷跷板”效应,是“债券+”策略通过股债搭配来平滑组合波动的关键所在。不同大类资产之间的收益率相关性,正是“债券+”多元策略得以生效的理论基石。它从数学上证明,通过将具有低或负相关性的资产组合,能够在不过度牺牲潜在收益的前提下,有效分散和对冲单一市场的风险,从而实现降低整体波动的核心目标。

不同资产类别的收益率相关系数矩阵

数据来源:ifind,中信保诚基金整理。

注:以月度收益率计算,时间区间为:2020.11.30-2025.10.31,指数表现与单只基金业绩表现不同,不代表基金的业绩表现,不作为未来收益保证或投资建议。指数的具体信息以官方指数公司发布的权威信息为准。

理论需要实践的检验。这一资产配置逻辑在真实市场中表现如何?历史数据给出了有力的回答。以中证A500交易所股债恒定比例系列指数为例,通过在组合中以恒定比例配置A500全收益与交易所0-10年国债及政金债指数,可以较好地结合股债收益表现。

不同股债比例区间回报一览

数据来源:中证指数公司官网,中信保诚基金整理。

数据区间:2020.9.30-2025.9.30,如上内容仅用于展示研究思路和当前市场研判,不作为投资承诺。

回顾自2015年至今的历程,即便是采用恒定比例的简单股债组合(例如股债15/85指数),也展现出“牛市能跟、熊市能守”的优良特质。该组合在绝大多数年份均实现了正回报,仅在市场极端波动的2022年出现小幅回撤。这或能一定程度上说明,建立在股债负相关性之上的策略,或能在权益牛市中分享上涨红利,也可能在市场下行时依托债券资产的稳定性构建起有效的“护城河”。

指数年度收益率一览

数据来源:ifind,中信保诚基金整理,指数表现与单只基金业绩表现不同,不代表基金的业绩表现,不作为未来收益保证或投资建议。指数的具体信息以官方指数公司发布的权威信息为准。以上指数在成分券构成、筛选规则等方面存在不同,涨跌幅不具有可比性,仅供参考。

中信保诚基金的“策略工具箱”

建立在严谨的资产配置理论之上,专业的资产管理机构已将“债券+”从简单的“股债二元”配比,演进为一套精细化的“策略工具箱”。中信保诚基金通过其完善的产品矩阵,也将这一理念付诸实践。

主要包括:

- 可转债策略:核心在于“进可攻、退可守”。当正股上涨时,可转债的股性可捕捉增值收益;在市场下行时,其债底价值又能提供缓冲,是平衡收益与风险的经典工具。

- 差异化权益策略:这是策略深度的集中体现。根据公司内部资料,其“+”的权益部分并非千篇一律,而是覆盖价值、成长、均衡、小盘等各类投资风格。这使得产品能更好地适应不同市场环境,在主线明确的行情中,能够充分捕捉结构性机遇。

- 量化及多资产策略:通过系统性的模型,在更广泛的资产类别中寻找机会,力求更稳定、更分散地实现收益增强。

由此可见,中信保诚基金的“债券+”产品矩阵,本质上是一个为不同市场环境和风险偏好准备的动态策略体系。投资者选择的不仅是一款产品,更是一套能够适应市场变化的主动管理解决方案。

当下或是布局“债券+”良机?

截至2025年三季末,二级债基规模快速增长至1.32万亿元,带动固收+基金整体规模再次回到2.5万亿元。展望2026年,“债券+”产品面临三重积极因素,配置价值或将持续显著。(数据来源: ifind,截至2025.9.30 )

首先,市场环境为策略运作提供了有利条件。 股市方面,企业盈利有望改善,流动性保持充裕,叠加“十五五”开局的政策支持,“长牛慢牛”趋势有望延续。债市方面,利率上行空间有限,可能呈现震荡格局。关键的是,股债“跷跷板”效应有可能将持续,为通过资产配置降低波动创造了理想环境。

其次,资金面为产品带来了持续的需求支撑。 当前利率已处于较低水平,吸引力减弱。与此同时,资本市场赚钱效应或会逐步显现,有望推动更多资金寻求更高收益。由于这部分资金风险偏好有限,“债券+”产品以其风险收益相对均衡的特征,有望成为重要的承接方向。

最后,政策与行业趋势奠定了长期发展基础。 监管层持续引导养老金等中长期资金入市,推动投资生态向“长期价值”转变。可以为A股市场带来更稳定的增量资金,有利于含权资产的长足发展。

风险提示:基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

投资前请认真阅读招募说明书、产品资料概要和基金合同等法律文件和本风险揭示,充分认识本基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,并在了解基金产品情况的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的产品。

基金管理人提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行承担。基金过往业绩及其净值高低并不预示其未来表现,其他基金业绩不构成本基金业绩表现的保证。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益和本金安全。基金有风险,投资需谨慎 。

责任编辑:郭栩彤