炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:储能产业网

在储能行业高速扩张的浪潮中,成立仅六年的厦门海辰储能科技股份有限公司(以下简称“海辰储能”)凭借快速崛起的出货量跻身全球前列,被视为行业“黑马”。

然而,当这家企业第三次向香港联合交易所递交上市申请时,其面临的不仅是资本市场的审视,更有来自知识产权、法律诉讼、财务稳健性与海外市场不确定性的多重考验。

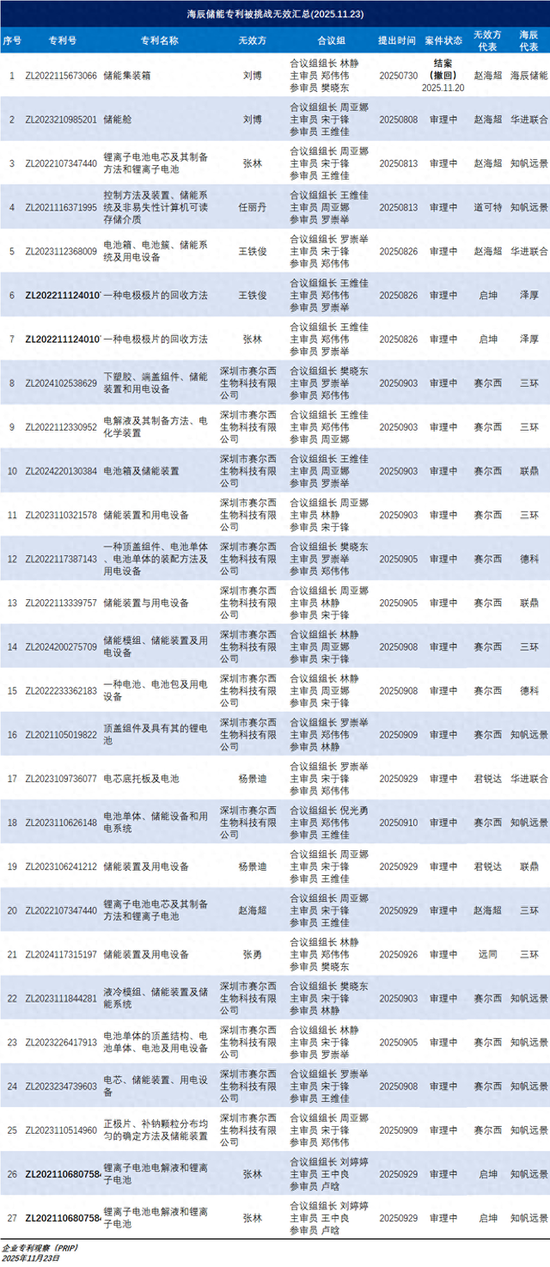

近期,据企业专利观察(PRIP)统计数据,发现国家知识产权局又新增了11件海辰储能的专利被无效挑战的记录。

也就是说在海辰储能高增长的背后,围绕其专利稳定性的密集挑战与法律纠纷的升温,始终让其IPO之路变得复杂。

一、新增专利无效挑战,专利质疑再度承压

据悉,自今年7月底开始,海辰储能总计有25件专利被多个实体和个人发起了总计27次的无效挑战,其中有两件专利是同时发起了两次无效挑战。(截至2025年6月份,海辰储能全球专利申请4336项,授权2118项)

而这些“质疑”案件目前多数处于国家知识产权局审理过程中,仅有一件因无效请求人撤回而在近期结案,其余仍在推进。按照官方安排,这些已公开的无效案件将在明年1月底前完成口头审理。

值得注意的是,发起挑战的并非直接竞争对手或利益相关方,而是深圳市赛尔西生物科技有限公司、刘博、张林、任丽丹等八个看似与海辰储能无直接利害关系的实体或个人。

据业内分析,这类主体扮演了类似欧美语境下的“稻草人”角色——利用中国专利制度允许任何自然人或法人对专利稳定性提出异议的特点,发起挑战以测试专利强度或施加压力。这与美国专利制度近年收紧非利害关系人无效资格的趋势形成对照。

同时,据悉国家知识产权局近期修订《专利审查指南》,新增“无效宣告请求的提出并非请求人真实意思表示的,将不予受理”的规定,意在遏制恶意无效行为,但该修订将于2026年1月1日起实施。

这意味着在现行规则下,海辰储能现阶段遭遇的“稻草人”式挑战仍会被受理,而新规落地后,类似操作可能受限。

也就是说当前海辰储能正面临着专利稳定性的连续考验,这不仅关系到企业的技术护城河,也可能影响投资者对其创新能力和核心资产可靠性的判断。

二、与宁德时代的法律纠纷交织、成为上市阻力

前段时间,海辰储能与宁德时代的纠纷闹得沸沸扬扬,大家也都清楚,海辰储能的创始团队与宁德时代有着深厚渊源。

其实双方法律层面的冲突自2023年起逐步升级。宁德时代先后在宁德市中级人民法院提起不正当竞争诉讼,指控海辰储能吴祖钰在竞业限制协议约定的期限内成立海辰储能,并将其在前东家掌握的技术与经验用于公司运营,从而在储能电池领域形成不正当竞争;

进入2025年,宁德时代的攻势进一步扩大。6月,宁德时代对海辰储能及六名关联方提起“不正当竞争纠纷”诉讼,索赔金额合计1.5亿元;

9月,又针对海辰储能拥有的9项专利发起七起诉讼,主张将这些专利所有权转移至宁德时代,原因涉及离职员工做出的发明归属原单位职务发明的争议。

更受关注的是,海辰储能总裁办主任、工程部负责人冯登科因涉嫌侵犯宁德时代商业秘密,已于今年7月被福建宁德市警方采取强制措施,案件现已移送检察院进入审查起诉阶段,预计很快进入审判程序。

根据港交所《上市规则》,发行人需证明重大未决诉讼不会影响持续经营能力,否则可能面临聆讯延期甚至终止。

三、业绩盈利依赖补贴、现金流承压

此前,海辰储能在招股书中展示了收入与利润的快速增长曲线:

2022年至2024年及2025年上半年,公司收入分别为36.15亿元、102.02亿元、129.17亿元和69.71亿元;净利润分别为-17.77亿元、-19.75亿元、2.88亿元和2.13亿元。

表面上看,公司在2024年实现扭亏,但细究其利润结构,政府补助扮演了关键角色——2024年政府补助收入4.14亿元,相当于当期净利润的143.75%;

2025年上半年补助金额3.34亿元,占同期净利润的156.81%。剔除补助后,2024年实际仍为亏损状态。

更值得警惕的是资金链压力。截至2025年6月末,海辰储能资产负债率74.95%,在同类上市公司中居于高位;银行及其他借款余额109.7亿元,其中一年内需偿还49.32亿元,

营运资本方面,公司应收账款规模从2022年底的2.23亿元激增至2024年底的83.15亿元,2025年上半年末为77.03亿元,对应周转天数由11.8天延长至227.9天,意味着销售回款周期接近八个月,显著高于行业均值,且近八成账款在两个月内未能收回,坏账风险上升。

与此同时,应付账款周转天数从2022年的82.7天升至2025年上半年的226.1天,远超公司承诺的180天结算期,虽短期缓解自身资金压力,但可能损害供应链关系,甚至导致关键零部件供应不稳。

四、海外市场大变局、政策风险不确定性叠加

海辰储能近年来加速拓展海外市场,2023年海外收入占比已超过30%,并成为盈利重要支撑。2024年海外业务毛利率高达42.3%,远超国内业务的8.1%。

其中,美国市场贡献尤为突出——2024年下半年美国市场收入占比31.44%,毛利贡献占比63.05%。

然而,美国《大而美法案》的实施给这一增长引擎蒙上阴影。该法案将储能系统纳入税收抵免范围,但设定严格的“外国实体关切”(FEOC)与“禁止外国实体”(PFE)认定体系,通过股权比例、技术授权、供应链管理等多重标准构建供应链隔离墙。

对于2025年3月31日后开工的项目,如果被认定接受外国实体重大援助,不仅当前项目抵免资格取消,还可能触发追溯征税。

海辰美国工厂若在此时间节点后启动建设,投资将面临税务风险。此外,法案要求2026年本土化采购比例达60%,2030年前达80%,方可获得全额抵免。

但海辰美国工厂在电芯生产能力和原材料可追溯性方面存在短板,难以满足要求,产品或彻底失去补贴竞争力。BMS(电池管理系统)算法及运维技术支持若被美国客户依赖,亦可能因“受外国影响”而被认定违规。

多重政策约束下,海辰储能美国市场收入占比在2025年上半年骤降至11.78%,毛利贡献大幅缩水。

当前,在行业竞争加剧的背景下,国内外同行如阳光电源、亿纬锂能(维权)、德业股份、果下科技等亦积极布局资本市场,争取港股上市。

那对于海辰储能而言,能否在港交所聆讯前妥善化解上述风险,尤其是与宁德时代的纠纷与财务结构的优化,或将决定其能否顺利迈入公开资本市场。

否则,即便短期业绩亮眼,长期发展亦可能受制于“多米诺骨牌”式的连锁风险。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋雅芳