全球集装箱制造龙头中集集团,正面临近年来最大的业绩压力。

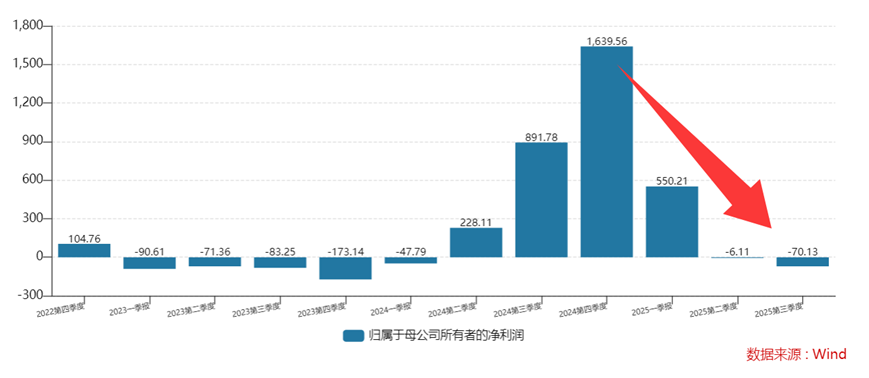

2025年三季报显示,公司前三季度实现营业收入1170.61亿元,同比下降9.23%;归母净利润15.66亿元,同比下降14.35%。

更令人担忧的是第三季度的单季表现,营业收入同比下降17.82%,归母净利润更是暴跌超70%。这一业绩表现与2024年的超六倍的净利润增速形成鲜明对比,中集集团的短期盈利能力正急剧恶化。

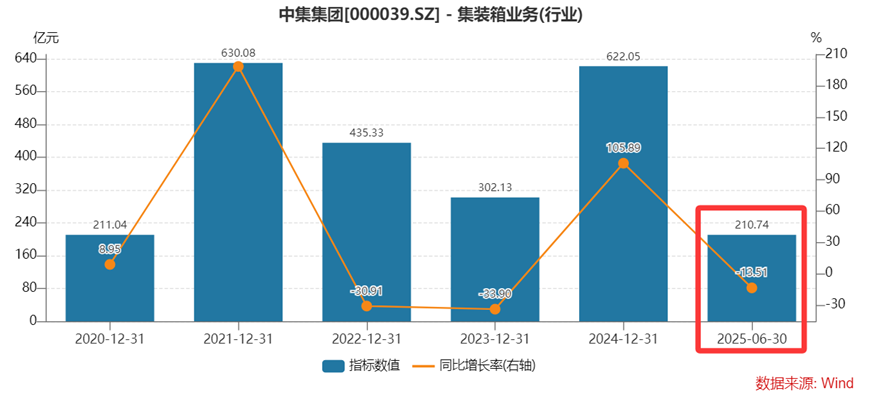

干货集装箱销量暴跌近30%

资管业务亏超7亿元

中集集团所面临的业绩压力,暴露出内部盈利模式的脆弱性。这种盈利能力的系统性减弱并非偶然,而是公司长期存在的结构性问题的集中体现。

作为全球集装箱制造龙头,中集集团的集装箱业务(营收占比近30%)面临显著的周期敏感性。2025年前三季度,干货集装箱累计销量180.18万TEU,同比下降27.53%,这与去年同期的高增长形成鲜明对比。集装箱业务的周期性波动主要源于全球贸易增长不确定性和行业产能过剩隐患。

根据WTO预测,2025年全球商品贸易量虽将增长3.0%,但这一增速相对于集装箱产能扩张而言仍显不足;此外,瑞银研报指出,全球集装箱数量在2025年将会出现过剩,这对集装箱价格和利润率构成压制。

而且,集装箱业务曾是中集集团最重要的利润支柱,其周期性下滑不仅直接影响当期业绩,更暴露出公司业务结构单一的风险。尽管公司试图通过产品结构调整来应对周期,如冷藏箱销量增长64.35%,但特箱占比有限,无法完全对冲干货箱下滑的影响。此外,集装箱业务的毛利率受钢材价格影响较大(钢材约占制造成本50%),在钢价波动背景下,公司成本控制面临严峻挑战。

中集集团的海工业务虽然在手订单创新高,但潜藏着不容忽视的结构性风险。2025年前三季度,海工业务新签订单金额同比增长121%至32.5亿美元,累计持有在手订单价值同比增长42%至74亿美元。

然而,海工装备具有金额大、周期长、技术复杂的特点,在当前全球能源转型背景下,传统海工装备面临被替代的风险;而且,公司金融及资产管理业务2025年上半年净亏损7.35亿元,主要受累于海工存量资产平台,这反映出海工资产对整体财务的拖累。要知道,在2023年,公司就曾因海工等业务拖累,这种历史教训表明海工业务风险并未得到根本性解决。

此外,中集集团的能源装备业务主要通过中集安瑞科运营,2025年前三季度表现相对稳健,收入增长7.7%至193.48亿元,净利润增长12.9%至7.67亿元。然而,该板块仍存在潜在的增长压力,清洁能源分部收入占能源业务比重较高,但这种高增长可能难以持续;而且,还面临产能扩张以及新技术迭代压力。

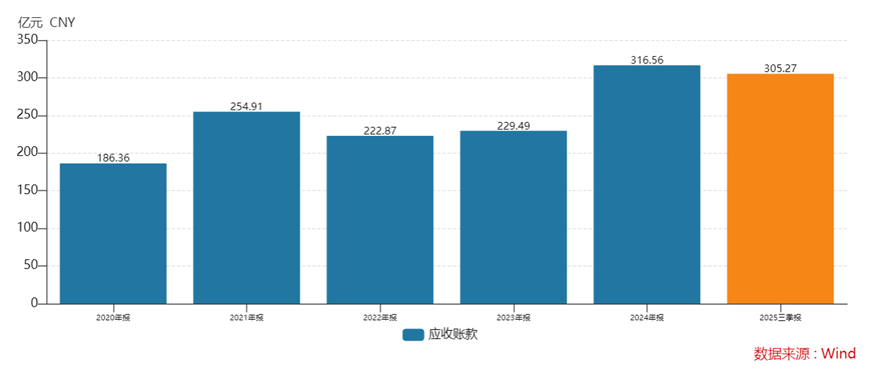

应收占利润比例近20倍

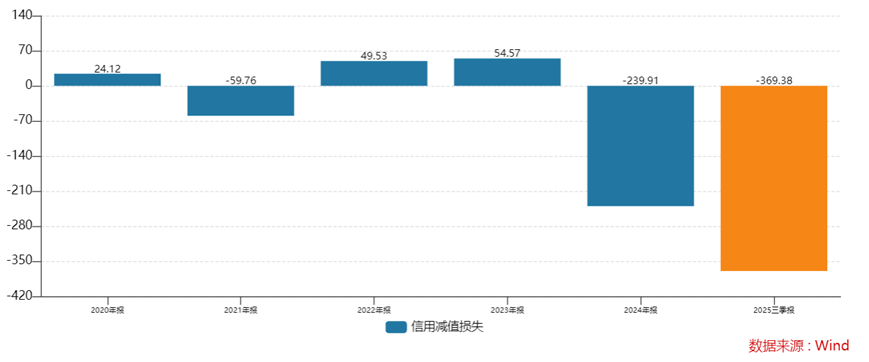

信用减值损失暴涨369.38%

从财务报表角度来看,中集集团最令人担忧的风险点之一是巨额应收账款。截至2025年三季度末,公司应收账款规模达305.27亿元,虽然较上年同期下降8.59%,但占最新年报归母净利润的比例高达1949%。这一畸高比例意味着公司实现的账面利润缺乏现金支撑,且回款周期过长。

受此影响,公司信用减值损失也大幅增加。2025年前三季度,公司信用减值损失同比增长369.38%,已经连续7个季度保持正增长。这种状况若持续下去,可能导致公司面临现金流危机;即使账面盈利,也可能因现金枯竭而陷入经营困境。

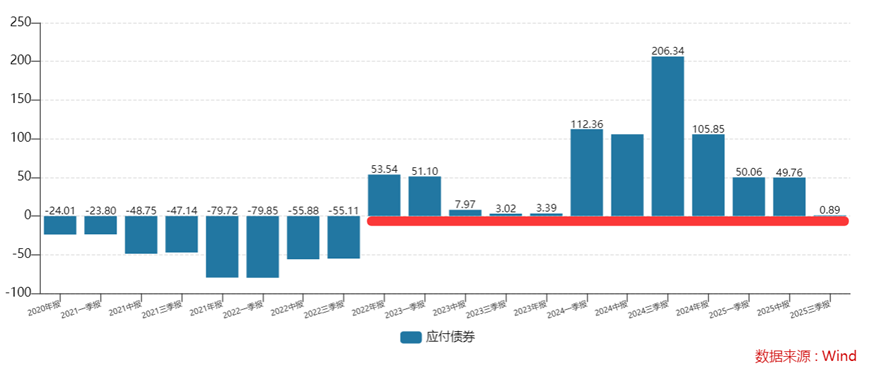

而且,公司债务结构也值得关注。公司有息资产负债率为24.59%,应付债券已经连续十二个季度保持正增长。在盈利能力下滑的背景下,高额负债将带来沉重的利息负担,进一步侵蚀经营成果。虽然2025年前三季度财务费用同比下降43.32%,但主要得益于汇兑因素,而非债务结构的实质性改善。

此外,公司的费用控制能力堪忧,2025年前三季度,公司销售、管理、财务三项费用总计81.33亿元,占营收比例为6.95%,环比上升近2%。而且,公司的销售费用更是连续八个季度录得同比正增长,在营收下降的背景下,费用刚性凸显。

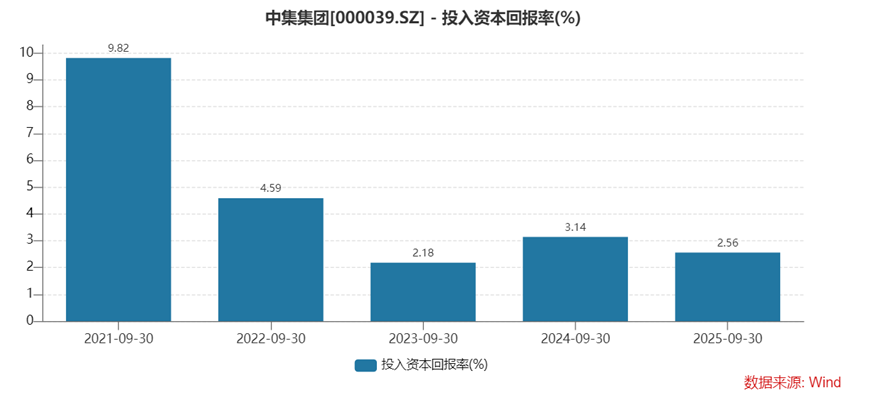

投资回报率低至2.56%

业绩下滑受内外部风险影响

中集集团面临的风险首先来自于其战略定位与业务结构的失衡。作为全球领先的物流及能源行业设备供应商,公司业务范围广泛,但各业务板块之间缺乏协同效应和风险对冲机制。集装箱、海工等强周期业务在公司收入中占比过大,导致业绩随行业周期大幅波动。在集装箱需求旺盛时,公司业绩飙升;一旦周期下行,业绩迅速滑落。

而且,公司长期维持较低的投资回报率(2025年三季度投资回报率仅2.56%),表明资本配置未能有效聚焦于创造价值的领域;尽管公司尝试拓展冷链、储能等新兴业务,但传统业务仍占主导,新旧动能转换不畅。

此外,在公司治理层面,中集集团存在明显的财务管理缺陷和决策机制问题。巨额应收账款和现金流风险,反映出公司在财务风控方面的不足。公司的金融及资产管理业务与制造业核心能力不匹配,中集财务公司和海工资产池管理平台成为亏损源,表明公司跨业务经营能力存在不足。另一方面,公司研发与营销驱动的商业模式未产生预期效果。尽管投入研发资源,但未能显著提升产品附加值和净利率。

中集集团面临的风险也源于外部行业环境的深刻变化,全球集装箱数量在2025年预计出现过剩,行业从供不应求转向激烈竞争,价格和利润率面临下行压力;虽然短期FPSO、FLNG等高端海工装备需求旺盛,但长期受能源转型影响显著;此外,贸易保护主义抬头、供应链区域化碎片化趋势加剧,对全球集装箱贸易产生长远影响。

在竞争格局方面,中集集团虽然在各细分市场保持领先地位(标准干货集装箱、冷藏箱、特种集装箱产量全球第一),但这种市场地位并未转化为稳定的盈利能力和定价权。公司面临前后夹击的竞争态势,前端有国际巨头在高端市场占据技术优势,后端有国内中小企业在低端市场凭借成本优势竞争。在这种竞争环境下,公司陷入了规模但不经济的困境。

整体来看,中集集团当前风险本质是“外部行业周期冲击+内部战略管理失序”的叠加结果。或许,公司短期需优先强化外汇套保、收紧应收账款政策(建立客户预警机制)、优化费用结构;长期需聚焦业务协同(整合优势板块资源)、优化资本配置(缩减低效资产投入),从“规模扩张”转向“质量提升”,逐步破解风险闭环。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。

(文章来源:理财周刊-财事汇)