1. 引言

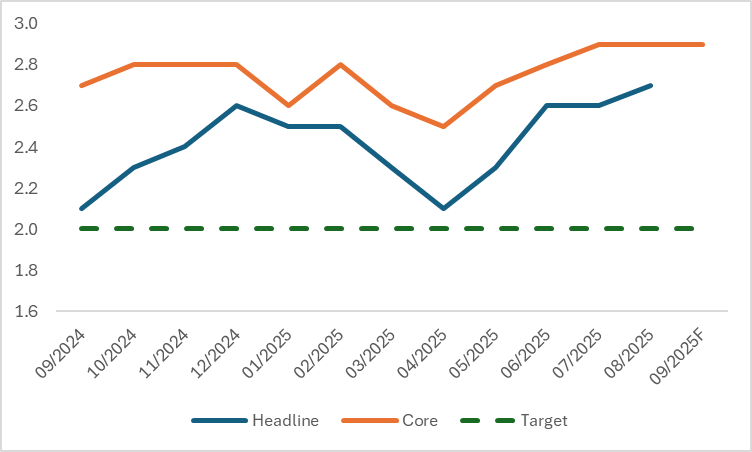

受美国政府停摆影响,10 月 CPI 预计将不会公布,11 月 CPI 预计将在议息会议后发布。这意味着 11 月 26 日公布的 PCE(个人消费支出价格指数)数据,对 12 月 10 日美联储的利率决策尤为关键。当前市场普遍预期 9 月 核心PCE 同比增幅为 2.9%(图 1),我们预计即将揭晓的数据或将略低于该预期值。

若核心 PCE 数据不及预期(与我们的预判一致),将强化美联储 12 月及明年上半年持续降息的预期,进而利多美股大盘,投资者可重点关注 SPY、QQQ 等大盘 ETF。板块及个股层面,核心 PCE 不及预期将直接利好美股可选消费与必需消费板块,投资者可关注必需消费龙头高露洁 - 棕榄(CL)、Grocery Outlet(GO),以及可选消费龙头嘉年华邮轮(CCL)、Lowe’s(LOW)。间接影响上,核心 PCE 不及预期推动美联储降息,将对美股科技股(如英伟达(NVDA)、微软(MSFT))及黄金股(如纽蒙特(NEM)、巴里克矿业(B))构成显著利多。

图1:美国PCE(%,同比)

来源:路孚特,TradingKey

2. PCE与CPI区别

PCE和 CPI均是衡量物价变动的核心指标,但在统计逻辑、覆盖范围和应用场景上存在显著差异,核心区别集中在三方面。

统计范围上,CPI 聚焦城市居民日常消费的固定篮子商品,覆盖食品、住房、交通等 8 大类 262 个基本分类,侧重反映居民 “直接购买” 的物价变化;而 PCE 覆盖范围更广,不仅包含居民直接消费,还纳入雇主提供的医疗保险、政府转移支付形成的消费等 “间接消费”,更全面反映整体消费市场物价水平。

权重计算差异明显,CPI 的商品权重基于居民消费支出调查,固定周期调整(数年调整一次),短期权重刚性较强;PCE 则依据国民经济核算数据,权重随消费行为变化实时动态调整,能更快反映居民消费结构的变迁,比如疫情后线上消费权重的快速提升。

数据来源与应用场景不同,CPI 数据来自城乡居民家庭抽样调查,直接关联民生感受,是调整养老金、最低工资标准的重要依据;PCE 数据整合了企业销售数据、行政记录等多渠道信息,更贴合宏观经济核算需求。

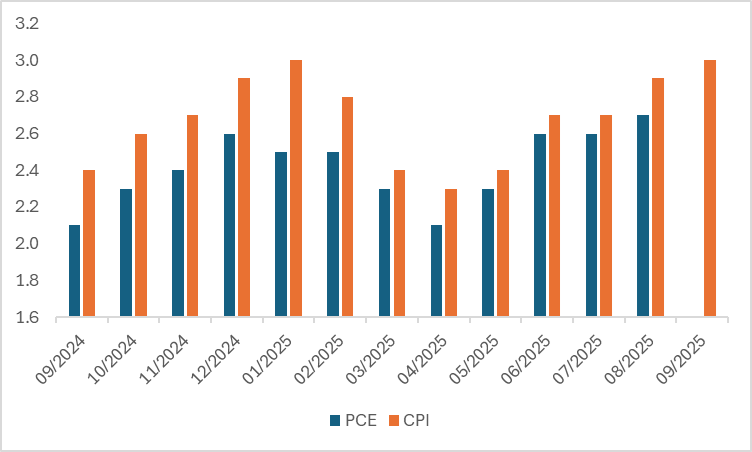

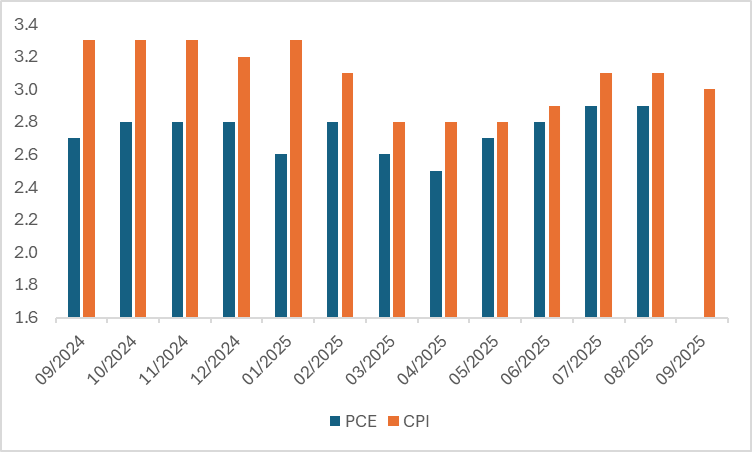

尽管存在诸多差异,但这两大通胀指标的变化趋势高度相近(图2.1和2.2)。9 月核心 CPI 录得 3%,略低于市场普遍预期及 8 月的 3.1%;该月核心 PCE 大概率也低于其 8 月数值。

图2.1:美国PCE与CPI(%,同比)

来源:路孚特,TradingKey

图2.2:美国核心PCE与CPI(%,同比)

来源:路孚特,TradingKey

3. 核心PCE的涨跌意味着什么?

核心 PCE 之所以成为美联储货币政策的核心参考,关键在于其能精准反映长期通胀趋势。与 CPI 相比,核心 PCE 覆盖范围更广,包含企业为员工支付的医疗费用等间接消费,且消费篮子每年动态调整,可规避 “替代偏差”,更贴合实际消费行为。更重要的是,它剔除了食品和能源这类受季节、地缘因素影响的短期波动项,聚焦医疗、住房等服务领域的价格变化,这些领域受工资增长驱动,是判断 “工资 - 价格螺旋” 的关键,直接关联通胀的顽固性与持续性。美联储的 2% 通胀目标明确锚定核心 PCE,使其成为平衡 “稳定物价” 与 “最大就业” 双重使命的核心支点。

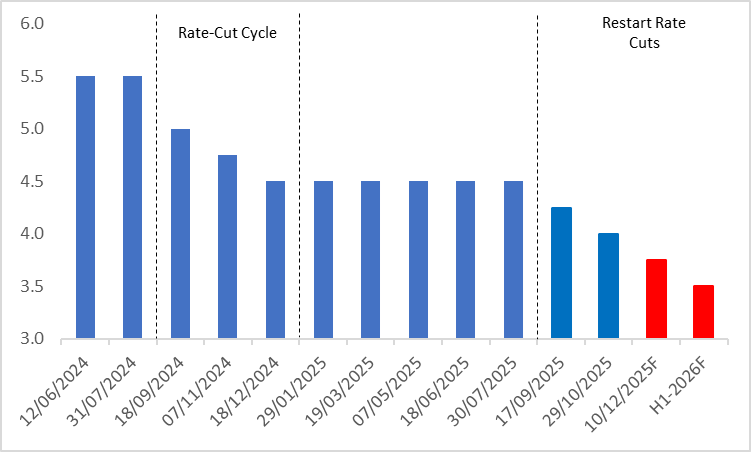

如果9月核心 PCE 下降,这将加大美联储12月降息的概率。首先,这一数据回落表明通胀压力缓解,或预示着未来几个月通胀反弹风险的降低,为宽松政策创造了安全窗口。其次,核心 PCE 与总需求直接挂钩,其下降往往伴随消费与投资动能持续放缓,届时继续降息可通过降低借贷成本刺激需求,避免经济陷入衰退。最后,历史教训警示美联储需及时回应通胀降温,若9月及之后的核心 PCE 持续不及市场预期,美联储加大降息力度是兼顾稳增长与稳通胀的前瞻性选择(图3)。

图3:美联储基准利率(%)

来源:路孚特,TradingKey

4. 美股后市走势

若美国通胀处于可控范围,美联储的持续降息将对美股大盘形成利好。尤其在当前降息交易的推动下,持续的货币宽松有望助力美股大盘再创佳绩。因此,投资者可重点关注 SPY、QQQ 等大盘 ETF。

在板块及个股层面,核心 PCE 不及预期对美股可选消费和必需消费板块形成直接利好,两类板块凭借各自属性有望迎来修复。必需消费具备需求刚性,即便市场波动也能保持稳定盈利,通胀压力缓和进一步巩固其业绩确定性。可选消费虽具周期性,但物价稳定将增加居民真实收入并改善消费者支出意愿,助力于该行业营收和利润增长。

具体来看,必需消费龙头中,高露洁 - 棕榄(CL)凭借产品创新与渠道优势,盈利增长预期稳健,Grocery Outlet(GO)作为折扣零售商,在消费性价比导向下需求稳固;可选消费方面,嘉年华邮轮(CCL)通过资产优化实现利润率提升,预订数据向好,Lowe’s(LOW)受益于家居装修需求复苏,收购整合后增长动能增强,这些龙头个股均有望在消费环境改善中持续受益。

在间接因素方面,核心 PCE 不及预期推动美联储降息,对美股科技股和黄金股板块形成显著利多,两类板块依托自身特性有望迎来强势表现。降息将降低企业融资成本,为科技股的研发投入与业务扩张提供充足流动性,而黄金作为无息资产,在利率下行环境中吸引力提升,避险属性与保值需求进一步凸显。

具体来看,科技股龙头中,英伟达(NVDA)凭借 AI 芯片领域的绝对优势,持续受益于行业高增长;微软(MSFT)的 Azure 云业务增长强劲,AI 布局持续兑现收益。黄金股方面,纽蒙特(NEM)作为行业龙头,规模效应与资源储备优势显著;巴里克矿业(B)凭借稳健的运营与股息回报,在降息周期中需求稳固,这些龙头个股均有望充分享受政策环境改善带来的红利。

5. 总结

综上所述,若核心 PCE 数据不及预期(与我们的预判一致),将强化美联储 12 月及明年上半年持续降息的预期,进而利多美股大盘,投资者可重点关注 SPY、QQQ 等大盘 ETF。板块及个股层面,核心 PCE 不及预期将直接利好美股可选消费与必需消费板块,投资者可关注必需消费龙头高露洁 - 棕榄(CL)、Grocery Outlet(GO),以及可选消费龙头嘉年华邮轮(CCL)、Lowe’s(LOW)。间接影响上,核心 PCE 不及预期推动美联储降息,将对美股科技股(如英伟达(NVDA)、微软(MSFT))及黄金股(如纽蒙特(NEM)、巴里克矿业(B))构成显著利多。

原文链接