原文标题:《Bitget Wallet Research: 非上市公司股权代币化:万亿级“围城”,与被永续合约抢走的注意力》

原文来源:Bitget Wallet Research

一、引言

在全球资产版图中,非上市公司股权——尤其是高速成长的独角兽公司,是兼具体量和想象力的资产板块。但长期以来,这部分增值空间几乎完全由私募股权(PE)与风险投资(VC)等专业机构垄断,只有少数机构和高净值投资者能够参与,普通投资者往往只能在新闻里围观独角兽的成长故事。

区块链与代币化正在改变这一局面。通过在链上发行代币代表非上市公司股权或其经济权益,市场希望在合规框架下,构建一个可以 7×24 小时交易的新型二级市场,提升流动性、降低门槛,并在更大范围内连接 TradFi 与 DeFi。

机构也给予了这一领域极高的预期,如花旗认为,私募股权代币化在十年内有可能增长 80 倍,规模逼近 4 万亿美元。在这样的叙事背景下,非上市公司股权代币化自然成为 RWA 里最受关注的细分赛道之一,其意义不仅在于技术创新,更涉及资产参与机制、退出方式和收益结构的深层变革。Bitget Wallet Research 将带你在本文中看看股权代币化将会如何帮助非上市公司冲破这层围墙。

二、 万亿级“围城”:高价值,却难进难出

从资产端看,非上市公司股权覆盖了从初创企业到大型私营集团,持有人包括创始团队、员工 ESOP/RSU、天使投资人、VC/PE 基金以及部分长线机构。从资金端看,根据公开数据,全球 PE 管理规模已接近 6 万亿美元,VC 管理规模约为 3 万亿美元,两者合计约 8.9 万亿美元。与此同时,截至 2025 年中,全球独角兽企业的总估值在 4.8–5.6 万亿美元区间徘徊,而这还只是金字塔尖的几千家头部企业,数以万计尚未“到独角兽线”的成熟私营公司并未被完整统计。

如果把这些数字放在一起,会发现一个非常鲜明的画面,这是一个价值以万亿计的巨大资产池,却是一座流动性极差的围城。一方面,这个市场对绝大多数人来说是进不来的。各主要司法辖区普遍将一级私募机会限定在合格投资者与机构投资者的小圈子,最低投资额往往从数十万甚至上百万美元起跳。财富门槛与制度门槛叠加,使得普通投资者与这一资产类别几乎天然绝缘。另一方面,城内的人也常常出不去。对于员工、天使、VC/PE 持有人来说,主流退出路径几乎只有 IPO 或并购两条。独角兽企业普遍推迟上市,十年锁定期成为常态,账面财富长期难以变现。链下私募股权二级市场虽然存在,却高度依赖中介撮合,流程不透明、成本高、周期长,很难成为规模化的流动性出口。

高价值资产与低效率流动机制之间的不对称,为非上市公司股权代币化提供了足够清晰的需求切入点,即在不撕裂监管与公司治理秩序的前提下,重构一条新的参与与退出路径。

三、代币化真正改变的是什么

在合规前提下,代币化带来的价值,不止于把股权搬到链上,更在于对三条核心机制的重塑。

首先是持续的二级流动性。通过代币化拆分,高价值股权可以被切割成更细的份额,让更多合规投资者以更低的金额参与原本只属于 PE/VC 的标的。从外部投资者的角度看,这是让普通人也能买一点 OpenAI/SpaceX 的起点;从内部持有人看,这为员工、早期股东和部分 LP 提供了 IPO/M&A 之外的补充出口,在可控门槛下,于 7×24 的链上市场实现阶段性变现。

其次是更连续的价格发现与市值管理。传统的非上市股权估值高度依赖融资轮次,价格离散且滞后,甚至可以视为一种间歇性报价。如果在合规框架下,将部分股权或经济权益代币化并进入持续交易,标的公司与一级投资者便可以借助更频繁的市场价格信号来定价后续融资,主动进行“准公开市场”的市值管理,缓解一二级估值鸿沟。

最后是新增的融资渠道。对部分高成长公司而言,代币化不仅是存量股权的流转工具,也可以成为增量资金的发行工具。通过证券型代币发行(STO)等路径,企业有可能绕开昂贵的承销与冗长的 IPO 排队流程,直接面向全球合规投资者募集资金。对那些并无短期上市计划、但又希望优化资本结构、改善员工流动性的公司而言,这一条路径具有现实吸引力。

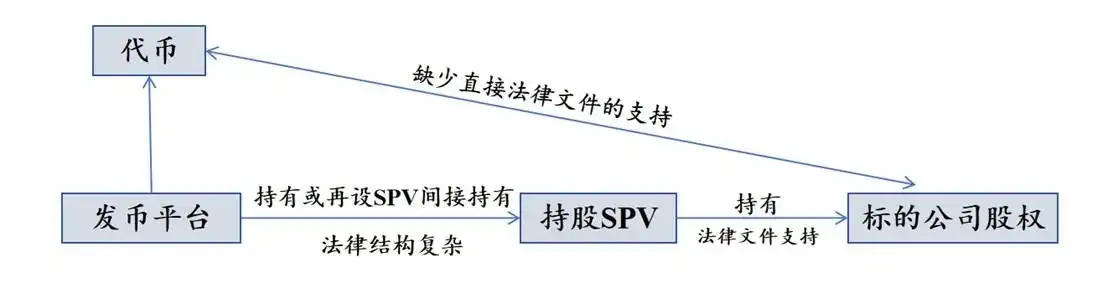

四、三种模式:真股上链、镜像衍生品与 SPV 结构

围绕非上市公司股权代币化这一命题,目前市场上大致形成了三种实现路径,它们在法律属性、投资者权利与合规路径上有本质差异。

第一类是真股上链的原生协作型。这类模式由标的公司主动授权并参与,股权登记、代币发行、股东名册维护均在监管框架下完成。链上代币即是法律意义上的股权,持有者拥有投票权、分红权等完整股东权利。典型代表是 Securitize,曾帮助 Exodus、Curzio Research 等公司将股权代币化,再分别在 ATS 平台交易,甚至进一步登陆纽交所。优势在于合规清晰、权利明确,但前提是发行人高度配合,落地节奏相对缓慢。

第二类是合成镜像型衍生品。这类项目并不持有真实股权,而是通过合约/票据的方式,把标的公司估值“指数化”,再发行永续合约或债权型代币。投资者在法律上与平台之间形成的是债权或合约关系,并不被登记为标的公司股东,收益完全取决于合约结算。如 Ventuals 就是这一模式的代表之一,它基于 Hyperliquid 的永续合约基础设施,把 OpenAI 等非上市公司估值拆解成可交易的估值单位,供用户做多做空。

第三类是当前 Crypto 场景下最常见的 SPV 间接持有型。发行平台会先设立一个特殊目的实体(SPV),由 SPV 在传统私募二级市场受让少量标的公司股权,然后再将 SPV 的受益权代币化对外出售。投资者持有的是对 SPV 的合同性经济受益权,而非标的公司股东名册上的直接权益。这种模式的优点是现实可行,即在发行人并不合作的前提下,也能在一定程度上把真实股权与链上资本连接起来;但其也天然承受来自监管机构与标的公司法务的双重压力,股东协议中的转让限制条款、SPV 自身的信息不透明与清算安排,都可能成为未来的争议焦点。

五、衍生品对盘:当 OpenAI 被永续合约“上链”

近期,一个新的信号正在重塑市场对 Pre-IPO RWA 的认知:许多用户想要的,其实不是股东身份,而是随时能押注 OpenAI、SpaceX 等独角兽的涨跌。

Hyperliquid 把这一需求放大到了极致。通过 HIP-3 可编程永续合约层,任何团队只要质押足够的 HYPE 就能创建新的 perp 市场;为降低冷启动压力,Hyperliquid 还推出 Growth Mode,给予新市场约 90% 的 taker 手续费减免,让长尾标的在早期也能迅速积累深度与活跃度。

就在上周,Hyperliquid 直接上线了 OPENAI-USDH 交易对。这意味着一家尚未上市、估值完全由私募市场主导的公司,被拉进了一个 7×24、可加杠杆、全球可访问的链上市场,形成了对 Pre-IPO RWA 的降维打击。

预期上的冲击非常明显,没有流动性的 Pre-IPO 股权代币,还没等真正长大,就先被 perp 市场的深度与速度边缘化。如果这一趋势延续,未来一级市场甚至可能不得不参考 perp 市场的链上价格来谈估值,这将彻底改变私募资产的价格发现逻辑。

当然,问题随之而来:OPENAI-USDH 的价格到底锚定什么?非上市公司的市值在链下没有连续报价,链上永续合约却在 7×24 运转,背后依赖的可能是一套由预言机、长期估值预期、资金费率与市场情绪共同构建的“软锚定”体系。

对 Pre-IPO RWA 赛道而言,这里面有两层现实冲击:

一是需求侧的挤压。当普通投资者只想押注价格,而不在意股东权利、分红与投票权时,基于 Hyperliquid 的永续合约 DEX,往往更简单、流动性更足、杠杆工具也更丰富。相较之下,Pre-IPO 股权代币化产品如果仅仅提供价格暴露,很难在体验与效率上与 perp DEX 竞争。

二是叙事与监管逻辑的对比。股权代币化必须和 SEC 等监管机构、以及发行人法务体系反复磨合;而 perp DEX 在当前阶段更多处于监管灰区,以更轻的合约结构与全球可访问性抢占了心智和交易量。对普通用户而言,“先上永续合约,再考虑有没有真实股权”,正在成为一种更自然的路径。

这并不意味着 Pre-IPO RWA 的叙事失效,但却敲醒了警钟,如果这一赛道要走得更远,就必须在“真实股东权、长期资本配置、现金流分配”和“链上原生流动性”之间找到属于自己的差异化定位。

六、结语:资产结构与市场结构的重写正在开始

非上市公司股权代币化的重要性,不在于让更多人买到独角兽的一角,而在于它触及了私募资产最根本的痛点:参与门槛过高、退出路径狭窄、价格发现滞后。代币化让人们首次看到,这些结构性约束有被重新定义的可能。

在这一过程中,Pre-IPO RWA 是机会,也是压力测试。它一方面揭示真实需求——员工、早期股东、投资者都在寻找更灵活的流转方式;另一方面,也暴露了监管摩擦、价格锚定与市场深度不足等现实约束。尤其在 perp DEX 的降维冲击之下,行业更直观看到了链上原生流动性的速度与力量。

但这并不意味着代币化会止步不前。资产结构、交易结构与市场结构的变革往往不会依赖某一种模式胜出,而是依赖发行人与基础设施在监管与效率之间找到可持续的折中点。未来更可能出现混合式路径,既保留合规框架下的股东权与治理结构,又承载链上市场的连续流动性与全球可达性。

随着更多资产以可组合、可交易的形式上链,非上市股权的边界将被重新定义:它不再是封闭市场中的稀缺资产,而是全球资本网络中的一个可流动节点。

本文来自投稿,不代表 BlockBeats 观点。

点击了解律动BlockBeats 在招岗位

欢迎加入律动 BlockBeats 官方社群:

Telegram 订阅群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方账号:https://twitter.com/BlockBeatsAsia