11月28日,华尔街金融巨头美国银行近日发布的一份主题为“存储超级周期吞噬全球”的研究报告,无疑大举强化了近期强势席卷全球股票市场的“全球存储系列产品进入史无前例超级周期”这一市场最强交易逻辑之一。从OpenAI已经签署的接近1.4万亿美元规模AI算力基础设施累计协议以及“星际之门”AI基建进程来看,这些超级AI基建项目都迫切需要堪称天量级的数据中心企业级高性能存储(以HBM存储系统、企业级SSD/HDD,服务器级别DDR5等存储产品为核心),增长推动产品需求与售价以及存储大厂们股价狂飙式增长。

今年以来,不仅SK海力士、三星电子以及美光科技这三大全球存储芯片领军者股价涨幅超三位数,企业级数据存储产品巨头们的涨幅则比这三大存储原厂更加强劲——比如希捷、闪迪和西部数据的股价今年涨幅均超过200%,其中企业级SSD存储系统领军者闪迪今年迄今的涨幅高达惊人的500%,这些存储芯片与产品线巨头们可谓大幅跑赢美股大盘乃至全球股票市场。

美银资深分析师们表示,近期对于包括SK海力士以及三星等存储芯片领军者的渠道调研显示,SK海力士在HBM4/4e以及当前的HBM3e上继续确立领先优势,并成为英伟达、谷歌、OpenAI等大型AI算力客户们的最优先供应商;美银预计包括DDR4与DDR5在内的传统DRAM在2026年需求继续大幅超供,价格与盈利仍有庞大上行空间(比如,美银预计今年以来涨幅超100%的某些DRAM合约价,未来半年左右的时间里还有50%+空间),企业级SSD所主导的NAND长期乐观情绪,以及HDD企业级硬盘合约定价则持续呈现边际跃升。

美银预判这一轮存储超级周期至少将延续至2027年初期,并且基于这一轮贯穿HBM3e/HBM4/4e、DRAM以及NAND系列高性能存储产品的史无前例级别景气度上行周期,美银大幅看涨海力士和三星两大龙头——认为股价屡创新高的这两大存储芯片巨头还能涨至少50%以及40%,并且认为全球存储板块正持续进入与超级周期密切相关联的“估值重估”牛市阶段。

当数据中心物理存储无法满足企业与消费者们“AI信仰”,存储“超级周期”已然启幕

随着美国科技巨擘谷歌在上周重磅推出Gemini3 AI应用生态之后,这一最前沿AI应用软件随即风靡全球,推动谷歌AI算力需求瞬间激增。Gemini3 系列产品一经发布即带来无比庞大的AI token处理量,进一步验证了华尔街所高呼的“AI热潮仍然处于算力基础设施供不应求的早期建设阶段”。华尔街分析师们一致认为美光、SK海力士以及三星等存储巨头将是最大赢家势力。

毕竟无论是谷歌无比庞大的TPU/AI ASIC算力集群,抑或是谷歌购置的海量英伟达AI GPU算力集群,均离不开需要全面集成搭载AI芯片的HBM存储系统,以及当前谷歌加速新建或扩建AI数据中心必须大规模购置服务器级别高性能DDR5存储设备以及企业级高性能SSD。而美光、SK海力士以及三星正好同时卡在这三块:HBM、服务器DRAM(包括 DDR5/LPDDR5X)、以及高端数据中心SSD,是“AI内存+存储栈”里最直接的受益者之一。

此外,SK海力士、三星以及美光将多数产能集中于HBM存储系统——这类存储产品需要的产能以及制造、封测复杂度相比于DDR系列以及HDD系列存储芯片而言复杂得多,因此三大存储芯片领军者不断将产能迁移至HBM,也在很大程度上导致这些硬盘类存储产品供不应求。

全球两大存储巨头——三星电子与SK海力士,以及西部数据和希捷等存储巨头们近期公布的无比强劲业绩,令摩根士丹利、美国银行以及瑞穗等华尔街大行高呼“存储超级周期”已至,凸显出全球持续井喷式扩张的AI训练/推理算力需求全面带动DRAM/NAND系列存储产品需求指数级扩张,尤其是在全球存储市场中,当前需求最为旺盛的当属DRAM细分领域HBM存储系统与服务器级别高性能DDR5;此外,NAND领域的企业级SSD需求也在近日开始呈现激增态势。

在这轮以AI大模型更新迭代以及AI数据中心扩建/新建为核心的史无前例AI投资周期中,英伟达/博通/AMD等核心AI算力组件厂商们无疑是最大赢家;紧随其后的,则是以HBM为代表的高端存储器供应商(SK海力士、三星以及美光等),以及服务于AI数据中心的企业级高性能存储厂商(近线HDD 与数据中心SSD)。这两条链路正在构成“AI 算力×数据中心存储”的双轮AI投资周期驱动,其中HBM/高端DDR5存储系统是紧贴AI GPU/AI ASIC算力集群的第一存储产品梯队,而紧随其后的企业级 HDD/SSD 则是承接AI数据“存储大洪流”的AI基础设施建设狂潮的另一个大赢家势力。

DRAM与NAND迎来无与伦比的景气度周期!今年以来股价屡创新高的SK海力士与三星涨势远未终结

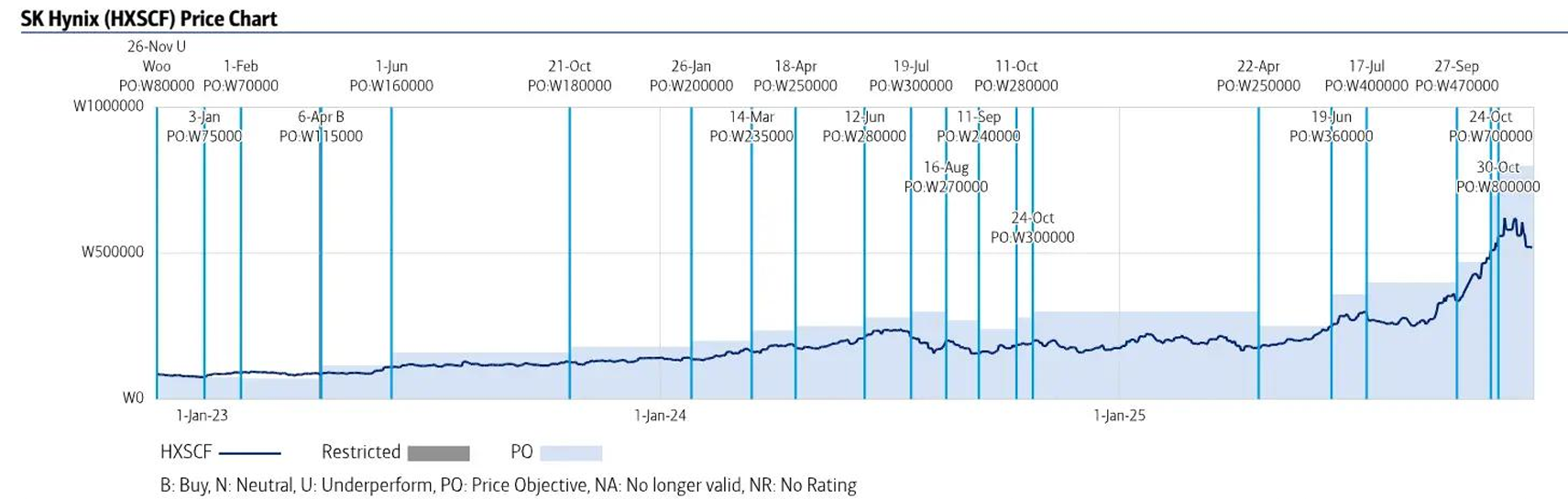

美银分析师们表示,HBM4/4e将继续与AI GPU/ASIC一道成为AI 超算时代的“主粮”,SK则海力士继续拉开代际差距。当前市场聚焦的HBM4 进度方面,HBM4量产与扩产“按计划推进”,截止4Q已经有实际出货,并且美银调研显示SK海力士向英伟达供应的HBM4确实像市场消息显示的那样较上代涨价超50%。

美银预计SK海力士的HBM4存储系统在2026年下半年有望实现 “跨越点”——即出货量占总HBM销量的50%+,预计基于更先进1c-node 工艺的HBM4e预计将在 2026年末至2027年初上市。

SK海力士管理层表示,近期确实在加速向AI ASIC大客户们(ASIC典型技术路线就是谷歌TPU) 提供HBM3e/HBM4,并且该公司认为现在所处的行业位置非常有利。美银自己的渠道调研也指出SK海力士是谷歌/ 博通的“No.1 HBM3e供应商”,预计2026–27年HBM市场份额可达50–60%。

HBM4/4e 不只是容量升级(更大单堆容量)、更是带宽和能效的阶跃——对谷歌TPU、英伟达Blackwell/Rubin架构这类高端AI芯片来说,HBM已经成为性能上限的核心瓶颈。谁先把HBM4量产、良率和成本打下来,谁就牢牢卡在AI算力产业链利润最丰厚的位置之一。美银这份报告的核心逻辑之一在于:这轮存储超级周期里,SK海力士将长期是绝对主角。

因此对于SK海力士目标股价,美银予以80万韩元目标股价,意味着屡创新高的SK海力士接下来12个月潜在涨幅高达50%;值得注意的是, 美银予以的3.6x 2026E P/B估值,意味着这个倍数比2018年的那轮“云计算驱动的存储超级牛市”顶峰的2x P/B 高了足足50%+,意味着此轮有望持续至2027年上半年的存储超级周期无论是强度还是时间跨越均有望超上一轮景气周期。

对于三星电子,美银分析师们表示,在HBM4量产和1c节点爬坡上,三星“仍显著落后于SK海力士”,但美银认为三星在“传统DRAM+Foundry”组合上的利润修复空间更强大。美银予以三星目标价14万韩元,采用2.1x 2026E P/B级别估值,这个水平同样超越三星当年的历史峰值估值区间(2017–18以及2021–22的2.0x估值)且显著高于长期平均P/B估值(2015–24年约1.4x)。

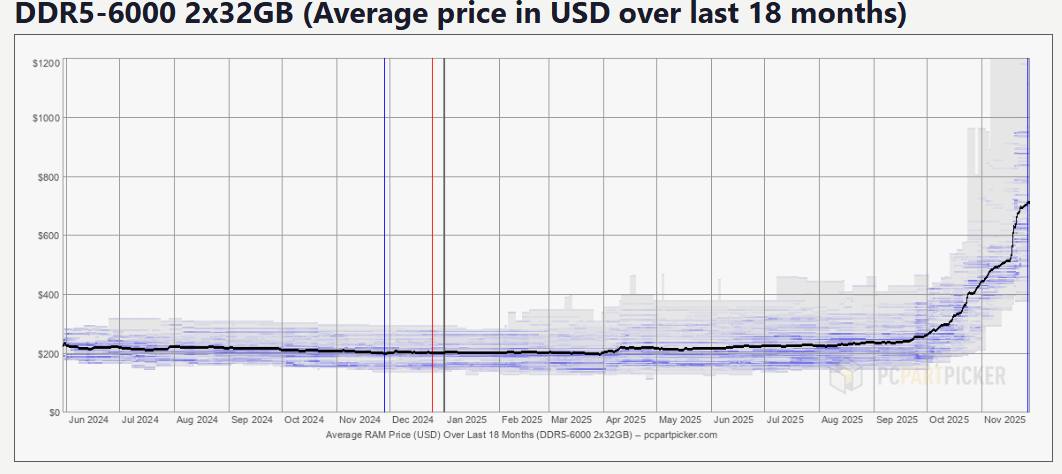

对于当前市场聚焦的DRAM未来上行预期,美银预计,今年以来涨幅超100%的DRAM合约价,未来半年左右的时间里还有50%+空间,不过美银表示,当前DRAM现货价“异常偏高”,可能会有小幅修正,但合约价仍远低于现货价。美银预计,随着英伟达AI GPU算力集群庞大需求带来的HBM4/4e,DRAM/NAND订单,加之谷歌新一代TPU上线,DRAM与NAND合约价的夸张涨势远未完结。

在传统通用DRAM上,美银的基调同样乐观,甚至直接用了 “DRAM super-cycle” 这一套话术:美银预计到2026年底,1c节点(再下一代缩微工艺)预计可占韩国DRAM产能(剔除HBM)的约 50%,而2025年底只有约20%。美银调研显示,DRAM长约型订单增长无比迅速,但价格仍多为按季度谈判——说明买方愿意锁量,但价格还有再上行空间,美银调研显示,2026年DRAM需求将继续远远超过供给。

关于NAND,美银在研报中表示,SK海力士管理层强调不积极扩张NAND晶圆产能,说明本轮存储芯片巨头们的主战场就是HBM/DRAM,而非聚焦于价格更卷的NAND技术路线。但是SK海力士认为与6–12个月前相比,NAND市场情绪全面转向乐观,主要受企业级数据中心SSD(eSSD)需求预期提升驱动;但非常关键的一点是:SK海力士目前没有扩大NAND晶圆产能的计划,美银分析团队预计当前需求强劲的“闪迪SanDisk数据中心eSSD”合约价有望继续大涨。