炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:申万宏源策略

美国降息预期再升温,内外资均流入中国股市

——全球资产配置每周聚焦 (20251121-20251128)

金倩婧/冯晓宇/林遵东/涂锦文/王胜

本期投资提示:

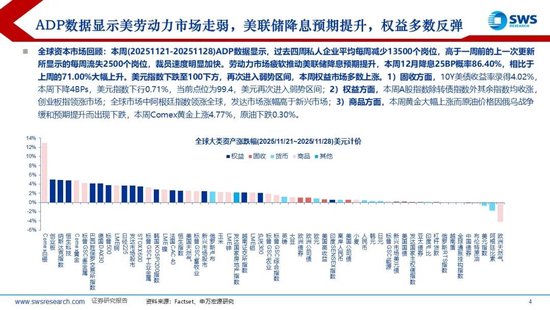

全球资本市场回顾:本周(20251121-20251128)ADP数据显示,过去四周私人企业平均每周减少13500个岗位,高于一周前的上一次更新所显示的每周流失2500个岗位,裁员速度明显加快。劳动力市场疲软推动美联储降息预期提升,本周12月降息25BP概率86.40%,相比于上周的71.00%大幅上升。美元指数下跌至100下方,再次进入弱势区间,本周权益市场多数上涨。1)固收方面,10Y美债收益率录得4.02%,本周下降4BPs,美元指数下行0.71%,当前点位为99.4,美元再次进入弱势区间;2)权益方面,本周A股指数除转债指数外其余指数均收涨,创业板指领涨市场;全球市场中阿根廷指数领涨全球,发达市场涨幅高于新兴市场;3)商品方面,本周Comex黄金上涨4.77%,原油下跌0.30%。

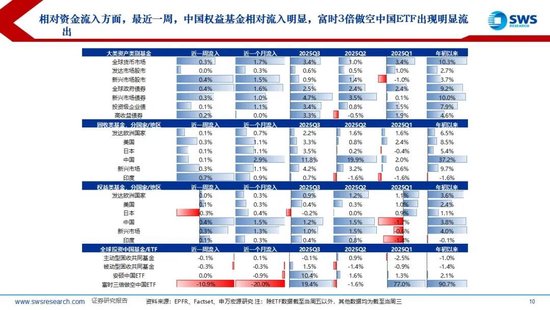

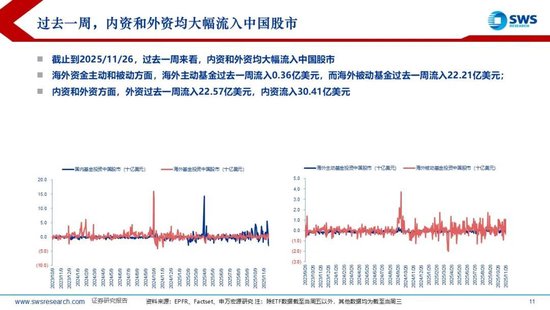

全球资金流向跟踪:截止到2025/11/26,过去一周来看,内资和外资均大幅流入中国股市;海外资金主动和被动方面,海外主动基金过去一周流入0.36亿美元,而海外被动基金过去一周流入22.21亿美元;内资和外资方面,外资过去一周流入22.57亿美元,内资流入30.41亿美元。过去一周,全球资金流入货币市场基金,新兴股市流入多余发达股市流入;固收基金方面,美国流入明显,本周流入145.0亿美元;权益基金方面,日本股市流出43.4亿美元,流出明显。相对资金流入方面,最近一周,中国权益基金相对流入明显,富时3倍做空中国ETF出现明显流出。行业层面,过去一周,美股资金大幅流入医疗保健、科技和工业品,而金融板块出现较大流出,中国股市资金大幅流入科技,房地产、能源和通信出现资金流出。

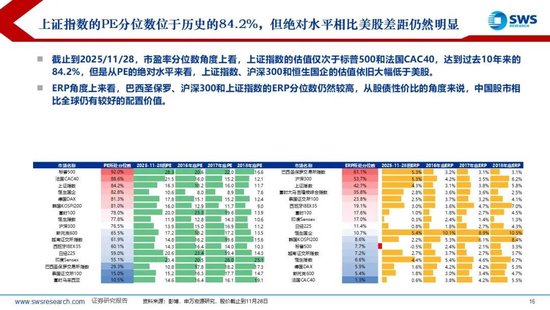

全球资产性价比指标:截止到2025/11/28,市盈率分位数角度上看,上证指数的估值仅次于标普500和法国CAC40,达到过去10年来的84.2%,但是从PE的绝对水平来看,上证指数、沪深300和恒生国企的估值依旧大幅低于美股。ERP角度上来看,巴西圣保罗、沪深300和上证指数的ERP分位数仍然较高,从股债性价比的角度来说,中国股市相比全球仍有较好的配置价值。风险调整后收益分位数来看,截止到2025/11/28,标普500的风险调整后收益所处分位数由39%上升至44%,纳斯达克的风险调整后收益所处分位数由35%上升至43%。沪深300的风险调整收益分位数从83%上升至88%。GSCI贵金属的风险调整后收益分位数持续保持在100%分位数。

全球资产风险情绪指标:美股方面,指数层面,本周标普500收于6849.09,位于20日均线上方,隐含波动率趋势下降;期权的认沽认购层面,截止到11月28日,标普500认沽认购比例为1.06,与11月20日的认沽认购比例1.10相比,出现下降,资金边际乐观程度提升。A股方面,期权持仓层面,沪深300的12月到期看涨期权的持仓量,4950以下的价位均出现了明显减仓或加仓量明显减少,期权市场资金出现了谨慎态度。隐含波动率层面,相比11/21,本周的沪深300期权的隐含波动率结构出现单边下行,与此同时隐含波动率水平相比上周大幅下降,期权市场对于后市市场动量的定价趋于谨慎。

全球经济数据:美国经济:美国10月制造业PMI大幅走弱至48.7,成屋销售同比边际下滑,1年和5年通胀预期下行,经济出现降温;中国经济:10月投资数据继续走弱,工业企业利润同比边际走弱,但是CPI和PPI继续边际回暖,复苏信号进一步确认。美联储降息预期边际上升:截止2025/11/29,12月降息25BP概率86.40%,相比于上周的71.00%大幅上升;2026年1月降息到3.5%-3.75%及以下的概率为90.00%,相比于上周的80.00%有所上升。目前看来,年内再降息一次仍是大概率事件。下周重要经济指标:美国11月的PMI,10月PCE和第三季度GDP。

风险提示:资产价格短期波动或无法代表长期趋势;欧美经济深度衰退或超预期;特朗普执政期间美国政策方向出现重大转变。

责任编辑:何俊熹