12月1日,瑞尔集团(06639)发布公告,宣布将延迟刊发2025年中期业绩。由于审计师罗兵咸永道会计师事务所在审阅截至2025年9月30日止六个月的中期简明合并财务资料过程中发现需要进一步调查的事项,因此董事会决定在审阅程序完成前不发布未经审计的资料,以确保信息的完整性和准确性。

此外,董事会会议原定于2025年11月28日举行,现因上述原因延期。公告还指出,若公司未能在2025年11月30日前刊发2025年中期业绩,公司的股份预计将于2025年12月1日上午九时起在联交所暂停买卖,直至刊发中期业绩为止。如今,公司股票已经停牌四天。

付款还款时间高度吻合,罗兵咸永道叫停财报

瑞尔集团延迟刊发2025年中期业绩并停牌,直接导火索是审计师的审慎调查。

据署名邹其芳的公告披露,审计师罗兵咸永道在11月24日的信函中明确指出,在审阅中期业绩时发现“若干付款与贷款还款时间接近且金额相当”的异常现象,需执行额外审计程序核实交易实质,并正式建议董事会成立独立调查委员会开展专项核查。

受此影响,瑞尔未能按港交所上市规则于11月30日前刊发中期业绩,公司股票不得不于12月1日起暂停买卖,至今仍未恢复交易。

上述公告所述贷款事项,与实控人邹其芳与瑞尔集团的资金往来有关。这笔关联交易始于2022年9月28日,瑞尔集团与邹其芳全资拥有的Beier Holdings Limited(下称“Beier”)签订贷款协议,向其提供1100万美元无抵押融资,年利率4.5%,初始约定9个月内全额偿还。两天后,Beier即全额提取该笔款项。

然而,实控人却未如约还款,反而多次展期,至今也只还掉部分欠款。审计师确认,至2025年6月27日,Beier仅通过两次还款合计支付350万美元;同日,双方签署第三份修订协议,未偿还本金为750万美元,利率5.5%,还款期限延长至2026年3月。

7月1日,邹其芳又支付1500万人民币,包括158万美元利息及51万美元本金。在本次还款后,剩余699万美元本金仍未结清,资金占用时长已超3年,远超初始9个月的约定周期。

关于长期占用资金的原因,瑞尔集团未在公告中披露。审计师的核心担忧是,上市公司付款与实控人还款时间接近且金额相当,暗示可能存在资金闭环操作。此外,邹其芳所持瑞尔集团股权市值已较质押时显著缩水,担保物价值存在不足风险。

2022年3月,邹其芳带领瑞尔集团在港股主板上市,以每股14.62港元的发行价募集6.8亿港元,上市首日市值冲高至70亿港元,被誉为“中高端口腔连锁第一股”。彼时公司版图已覆盖15个城市,拥有123家门店及972名全职牙医,其中48%的牙医持有硕士及以上学位,平均从业经验达11.1年。

但上市即巅峰的剧本很快上演,2023年3月瑞尔集团被深交所从港股通目标证券名单中剔除,截至2025年11月28日,股价跌至1.83港元左右,市值仅剩约10亿港元,较上市初期缩水超过80%。

人力重资产压顶,瘦身式盈利能走多远?

投资者用脚投票反映出对瑞尔集团基本面的担忧。

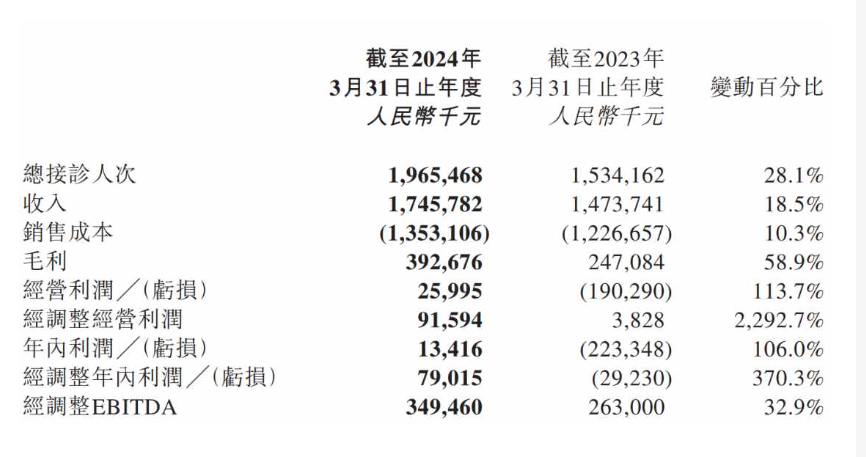

营收层面呈现明显的波动下滑态势:2021财年(至2022年3月31日)增速从上年的37.76%降至7.16%,2022财年营收则是同比下降9.2%至14.76亿元,2023财年回升至17.47亿元,但2024财年又回落至16.88亿元。

净利润表现更不理想。2018-2022财年,瑞尔集团连年亏损,累计亏损超20亿元,2023-2024财年虽实现1716万元、2199万元的盈利,但盈利质量受到质疑。财务数据显示,盈利改善主要依赖成本压缩而非营收增长,其中管理费用从2022年的3.45亿元减少至2024年的1.74亿元,研发费用从1854万元减少至865万元。

瑞尔集团2025年11月19日发布正面盈利预告,预计2025年上半年税前利润预计不少于2000万元,较上年同期740万元大幅增长,公司将其归因于AI赋能临床及业务管理系统带来的营运提升、患者需求及服务量持续回升、严格的降本增效计划。可以看出,最核心的驱动力仍来自降本增效,这种增长方式能有持续性吗?

盈利能力不高背后的原因是,口腔医疗行业“人力密集+设备重资产”的特性,使得瑞尔集团成本端刚性约束突出。2024财报数据显示,公司当期销售成本达13.53亿元,其中“雇员福利开支与折旧及摊销”两项固定成本便占到公司销售成本的七成以上。

据报道,瑞尔集团在2019年至2021年间,雇员福利开支分别为4.63亿元、5.02亿元、5.85亿元,占当年总收入的42.87%、45.64%及38.61%。结合其2021年“882名全职牙医”的规模,计算得出平均每名全职牙医的年度薪酬约68.6万元。报道进一步指出,“资深牙医(如从业5年以上)的薪酬更高,普遍超过100万元”。

也正是因为留住核心牙医的“高薪养医”策略,造成了瑞尔集团“穷庙富和尚”的经营现状。

外部环境方面,市场端消费降级和政策端集采,进一步加剧竞争压力。锐观咨询《中国牙科诊所行业市场调查研究及未来趋势预测报告》明确指出“截至2024年底,全国处于运营状态的口腔医疗机构达13.5万家,预计2025年将突破14万家”。行业调研机构数据,指出“2025年口腔医疗服务行业平均利润率较2019年下降19个百分点”。

据21世纪经济报道调查,仅2025年一季度,全国就有超过230家民营口腔机构宣告停业,成都欢悦口腔等区域连锁爆雷跑路的案例屡见不鲜。

股价下跌与业绩疲软已形成恶性循环。截至2025年12月3日收盘,瑞尔集团市值仅为账面净资产的0.55倍,融资能力基本丧失。

邹其芳虽在2024年底增持20万股传递信心,但杯水车薪,市场更关注独立调查委员会的最终结论。这场始于资金占用的危机,最终将会引发何种后果,值得关注。

(文章来源:财中社)