AI摘要:

11月末债市情绪偏弱,但回调已提升长债配置价值,机构建议逐步介入、布局明年。万科展期事件对市场冲击可控,主要影响弱资质房企,央国企地产和城投信用逻辑未变。12月政治局会议、中央经济工作会议及美联储议息成关键变量,若释放宽松信号,或触发债市阶段性修复。当前策略以中短利率债为主,哑铃型配置应对震荡。

10年国债活跃券

(数据来源:Choice)

1、债市可逐步介入

浙商证券固收首席分析师沈聂萍

我们总结出投资者对于12月债市的五点主流预期:(1)投资者对于长期国债收益率上下限的预期区间判断偏中性,长期国债收益率依旧呈现“上有顶下有底”的区间震荡状态;(2)投资者债券市场整体走势的判断呈分化格局;(3)债市实操层面偏中性,持币观望和保持仓位基本稳定成为主流观点;(4)货央行货币政策态度及资金面走势、权益市场表现和机构行为博弈仍然是投资者关注的变化因素。(5)投资者对中短利率债的偏好明显上升。

华创证券固收首席分析师周冠南

今年来看,机构跨年配置意愿仍存,但交易驱动带来的收益率下行幅度或较为有限。今年而言,年末流动性环境整体平稳但降息预期偏谨慎,收益率下行缺乏政策催化。同时短期市场对央行买债规模预期不足、基金销售费率新规扰动及地产相关消息的边际变化,以及低利率环境下收益率下行赔率预期不高等,农商行、基金等交易型资金未迎来显著利好因素,尚未出现年末抢跑行情。而对保险等配置资金而言,前期宽信用及供给冲击已过,风险偏好和费率新规的负面扰动或难超前期,预计收益率进一步上行超过前高的风险可控。

华西证券首席经济学家刘郁

当前债市情绪偏弱,一些消息面的波动,就会让长久期品种的调整幅度扩大。往后看11月末的PMI数据以及随后的央行月度买债情况,可能都是影响市场的关键节点,等待更多可能改变市场预期的信息出现。

华创证券投资交易部

整体看,股市修复、促消费发布会等因素仅是触发债市空头情绪的导火索,回调更多指向债市近期持续极窄震荡之下,多头力量逐渐衰竭、市场倾向于通过短期调整打开后续波动空间。不过,当下央行支持流动性合理充裕立场未改,且信贷、消费等基本面数据表现仍偏弱,并不支持债市趋势性上行,回调过程中做多长债的赔率已在逐渐提升。债市短期震荡中枢或有小幅上移,等待做多契机出现。

华创证券资管二部总经理屈庆

短期而言,债市本身缺乏超预期催化剂推动利率突破震荡区间下沿,风险资产的阶段性走强容易引发利率波动。但考虑到四季度以来,债市积累的包括基本面、流动性等一系列利多因素,仍在不断强化和兑现过程中,债市并不具备持续调整的基础,利率的阶段性反弹恰好提供了配置盘逐步介入,布局明年的契机。

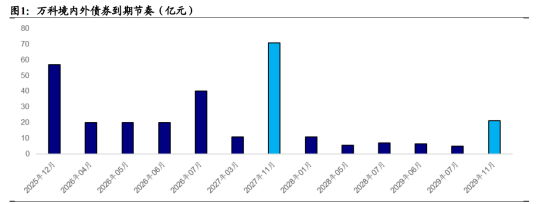

2、万科展期影响

中金公司研究部信用研究负责人、信用分析师许艳

我们认为此次万科债券商讨展期对于债券市场地产行业的影响可控,大概率不会导致债券基金赎回从而引发流动性负反馈的风险。对其他民营地产,我们预计实质性的违约波及概率不大、或对债券估值产生一定影响。对央国企地产,我们认为主要是情绪影响,利差可能会受到扰动,不过幅度相比2022年会较小,一方面是目前央国企地产现金流表现尚可、融资总体顺畅,另一方面目前还没有形成赎回负反馈、市场传染性不大。

国泰海通固收首席分析师唐元懋

地产债怎么看?25年1-11月地产债共发行5936.81亿元,偿还6246.09亿元,净融资-309.28亿元;存量结构上,目前非违约地产债规模约为1.15万亿元,整体估值水平较高,到期收益率在2.3%以上的约4427亿元,占比38.4%,期限结构以中短久期为主,行权剩余期限在3年以内地产债约1.03万亿元,占比89.6%。投资策略上,我们认为在当前低利差环境下,地产债具备一定收益挖掘空间,但板块基本面仍待进一步改善,事件冲击下相关债券估值波动或加大,整体策略建议仍以稳健防御为主,重点关注2年内短久期优质央国企地产债,持续跟踪主体资金流动性/销售回款变化、债务到期节奏、融资渠道变化等。

财通证券首席经济学家孙彬彬

经历了2021年以来批量的房企展期、违约,万科的信用风险也经历了比较长的发酵,公募基金持有的万科债券体量已经比较小,体量大、扛波动能力强的理财和银行是主要持有人,因而,对市场的冲击也会更小。而从代表性来看,万科身上有房企、混合所有制(由于被深铁接管,是大股东,也带有了一丝国企的影子)、债务压力较大等标签,可能对弱资质民营房企(含混合所有制)、弱资质国有房企、弱资质国有产业主体、弱资质城投等有影响。结合展期后第一个交易日情况来看,短期影响整体可控,主要波及了弱资质民营房企和弱资质国有房企,进一步的冲击并未显著体现。整体来看,尽管万科不算是纯正的国企,但万科展期可能仍有其代表性意义,即信用风险仍然存在。结合化债政策周期,这可能是市场信用风险偏好分化的起点。

开源证券固收首席分析师陈曦

万科事件可能会对央国企地产信用资质重新定价,短期对城投影响不大万科事件可能会对央国企地产信用资质重新定价,但因企业而异,具体问题具体分析。对于其他央国企地产来说,是否纯国资是最重要的考虑因素,尤其是委托代理问题及解决办法,决定了未来债务清偿的逻辑。以及还需要考察实控人、外部支持力度和进度、可变性高流动性的资产规模及变现进度等。对城投而言,不可盲目套用市场化逻辑,万科事件不影响城投刚兑的逻辑,因此短期看影响不大,可保持一份乐观。

中原地产首席分析师张大伟

万科大股东深圳市地铁集团进一步救助的可能性不高。万科已失去自我“造血”的能力,市场目前被担忧的情绪萦绕,大股东深铁“孤注一掷”提供救助的可能性不高,只能维持万科不倒,但难以实现其彻底复苏。市场对万科前景普遍不乐观,当前经济环境下,可能企业是通过时间换空间的方式,短期内维持运转,再逐步解决问题。

3、12月大会前瞻

甬兴证券固收首席分析师郑嘉伟

债市延续低波震荡格局,短期呈现“短强长弱”特征。我们认为其背后或蕴含着深层次的市场逻辑:一方面,当前债市缺乏明确的增量利好支撑,降准降息预期未出现实质性支撑,地产等其他政策面未明朗或也导致资金对债市的配置意愿难以进一步提升;另一方面,经济基本面的弱修复状态,或使市场风险偏好整体承压,从而资金在缺乏明确方向的情况下,股债同跌或反映了市场当前具有的防御性特征,或也印证了当前机构对债市观望情绪浓厚。展望后市,我们认为国内中央政治局会议和12月美联储议息会议成为扰动债市的关键,建议投资者哑铃型配置策略,后期随着相关政策及预期落地,机构“抢跑”行为或推动债市迎来阶段性修复。

天风证券策略首席分析师吴开达

权益赛点2.0攻坚不易,波折难免。我们预计年内保持政策连续性稳定性,增强灵活性预见性,着力“四稳”。重视黄金,债券重点挖掘转债。“十五五”建议正式落地,中央定调后各地陆续召开会议确立地方版五年规划,“十五五”定价逐步推进。我们预计年内或进一步落实落细更加积极的财政政策和适度宽松的货币政策,进一步强化货币财政协同效应,“以我为主”,应对后续“特朗普不确定”以及海外地缘政治风险升级的潜在影响,努力完成全年经济社会发展目标任务。

国盛证券首席经济学家熊园

短期看,紧盯3大会议:12月上中旬政治局会议&中央经济工作会议、对明年政策定调,12.10美联储议息会议、是否降息很关键。此外,也要关注其它3类政策:我国会否降准降息(预计2026年一季度之前大概率会降);稳地产可能的组合拳;短期政策接续,包括Q4政策性金融工具、结存限额下拨、重启买卖国债等政策的效果,以及各部门对明年以旧换新、谋划新一批重大项目的“吹风”。

财通证券首席经济学家孙彬彬

今年三季度股债跷跷板效应十分显著,但近期股市下跌时债市依旧较弱,为什么?从宏观逻辑上,债市的增量利好有限、货币政策方向不明确是主要原因;从机构行为角度,一方面是保险赎回固收+产品,另一方面是券商和农商砸盘。展望未来,货币政策的基调是动态的,我们认为明年初降准降息的可能性较高,而且从历史出发,无论是12月还是中央经济工作会议的日历效应都很清晰,未来1-3周利率行情可能正式开启,建议把握做多机会。

中央经济工作会议对经济增速可能维持较高要求,力争取得“十五五”开门红,政策基调保持积极。但化债与反内卷大概率不会降温,不会重走负债投资驱动经济增速的老路。外贸政策可能相对恒温,不打破关税趋向稳定的平衡。消费是发力的主要方向,重点关注政策资源在新老消费的投向比例。孱弱的境内定价品种,有望在会议前的政策空窗期企稳博弈利好政策。但需要关注积极政策的发力节奏与具体驱动,如果提早发力、持续发力的定调,则境内定价品种以择价多配为主;相机而动的定调,就只能静待外部矛盾,利用恐慌情绪进行多配。