专题:2025分析师大会:资本市场“奥斯卡”!机构称A股迎全球资本涌入的大牛市

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

11月28日,2025分析师大会举行,半夏投资创始人李蓓主题演讲《从小确幸到大牛市》。

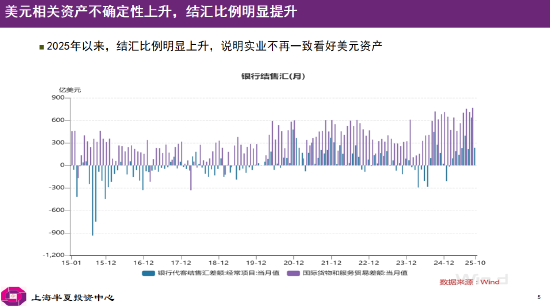

李蓓表示,富人面临“财富无处安放、安全难有保障”的资产荒 。房地产作为消费品已体现出价值,作为投资品租金回报依然没有足够的吸引力 。美国高财政赤字让美元长期价值遭疑,美股高估值+AI泡沫隐忧凸显。美元相关资产不确定性上升,结汇比例明显提升,说明实业不再一致看好美元资产 。金价已明显高估,俄罗斯央行卖黄金是重要信号。

A股港股方面,龙头企业寒冬开花利润率启动回升,正是核心指数ROE能够筑底、无明显向下风险的关键原因。没有一个春天不会到来,寒冬里开出的花必将绽放为满园春色,龙头企业盈利弹性与估值修复将全面释放 。当前股票市场总体估值依然不高,居民储蓄通过分红险间接搬家进入股市,银行理财含权水平历史最低,提升空间大。这一轮行情非常可能会泡沫化,达到相当的高度。

李蓓:大的市场泡沫形成需要3个前提

李蓓清晰勾勒出牛市演进的三阶段路径:“第一阶段是估值回归,当前股票市场相对于固定收益市场的估值低谷已逐步修复,风险溢价回归至中间水平,但尚未触及极值。这一阶段市场信心面临考验,投资者需要看到经济数据与企业盈利的实质性改善,才会愿意进一步入场,这便是牛市第二阶段的核心逻辑。”

她进一步预判第三阶段的爆发性行情:“第三阶段必然是财富效应引发的全面重配置浪潮——居民储蓄搬家、国内资产配置重构、全球资金重新回流中国市场。这一趋势的形成并非偶然,而是满足了国际级泡沫行情的三大核心条件:低利率环境、明确的赚钱效应,以及其他主要大国市场缺乏优质投资机会。”

2026配置攻略!李蓓:先抓“寒冬小花”,再抓“满园春色”,再等全球资本涌入的大牛市

针对2026年资产配置策略,李蓓给出清晰指引:“当前阶段,我们可以聚焦那些‘寒冬中开出的花朵’,把握龙头企业盈利韧性带来的‘小确幸’。但这只是序幕,当春天如期而至,满园春色的景象远非本轮市场的终点。”她最终给出极具冲击力的结论:“随着产业优势与货币地位的匹配进程推进,叠加全球资金配置逻辑的切换,本轮行情的终极走向,极大概率是一场吸引全球资本争相涌入的大牛市。”

李蓓:牛市分三个阶段,目前仅是估值回归的第一阶段!两年后全球资本将大幅流入中国市场

当前A股港股已进入估值回归的第一阶段,后续将逐步过渡至盈利验证期,最终在财富效应驱动下迎来储蓄搬家与全球资金回流的全面牛市;而两年后,随着中国经济回升与美国增长动能趋弱,全球资本有望掀起新一轮向中国资产的配置迁移。

李蓓清晰勾勒出牛市演进的三阶段路径:“第一阶段是估值回归,当前股票市场相对于固定收益市场的估值低谷已逐步修复,风险溢价回归至中间水平,但尚未触及极值。这一阶段市场信心面临考验,投资者需要看到经济数据与企业盈利的实质性改善,才会愿意进一步入场,这便是牛市第二阶段的核心逻辑。”

她进一步预判第三阶段的爆发性行情:“第三阶段必然是财富效应引发的全面重配置浪潮——居民储蓄搬家、国内资产配置重构、全球资金重新回流中国市场。这一趋势的形成并非偶然,而是满足了国际级泡沫行情的三大核心条件:低利率环境、明确的赚钱效应,以及其他主要大国市场缺乏优质投资机会。”

李蓓:银行理财含权水平提升空间大,居民财富就像被蓄积起来的火焰燃料,为行情提供强劲动力

在当前龙头企业盈利韧性凸显的“小确幸”之外,一场由居民财富搬家、外资回流等多重力量驱动的大牛市正处于蓄力阶段。她强调,当前国内居民财富的配置结构与风险偏好状态,叠加外资增持中国资产的趋势,已为未来市场行情积蓄了充足“燃料”。

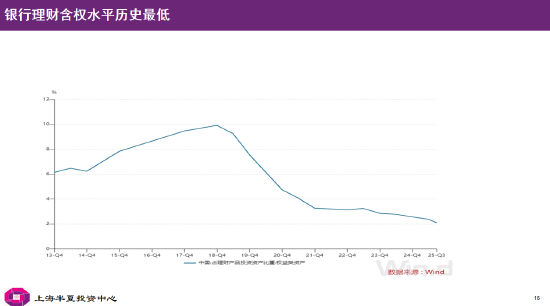

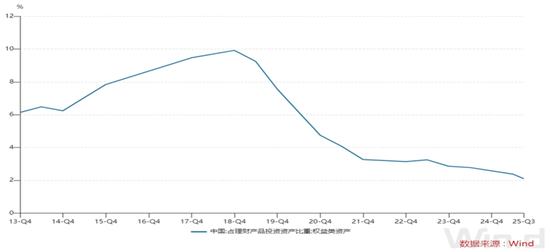

李蓓首先梳理了支撑大牛市预期的核心趋势:“国内整体风险偏好持续处于低位,大量财富集中在银行理财、存款等固收领域。银行理财的含权水平在2018年高点时约为10%,而最新数据已降至 2%。即便过去一年市场表现尚可,这一比例不仅未升反而继续下降,足以说明当前市场风险偏好仍在谷底徘徊,尚未出现实质性回升。”

李蓓:没有一个春天不会到来,寒冬里开出的花必将绽放为满园春色,龙头企业盈利弹性与估值修复将全面释放

李蓓在主题演讲中继续深化“寒冬寻花”的投资逻辑,以房地产行业为例抛出重磅观察:在行业深度调整期,某房企陷入债券展期、逐步“僵尸化”的困境,而另外一些头部房企已率先实现利润回升。核心原因在于供给侧出清重塑竞争格局,龙头企业凭借议价权提升与份额扩张,在行业寒冬中悄然绽放盈利韧性。

李蓓:头部房企的盈利模式已实现重构,看似寒冬的行业里,龙头企业已经偷偷开出了盈利的花朵

头部房企的盈利模式已实现重构:“现在龙头企业拿地后,半年内即可完成大部分销售,新推盘项目的净利润率能稳定在10%以上。”李蓓强调,这种盈利韧性并非个例,而是供给侧出清、竞争格局改善、市场份额向头部集中后的必然结果,“在这些看似寒冬的行业里,龙头企业已经偷偷开出了盈利的花朵”。

李蓓曝关键信号:美元相关资产不确定性上升,结汇比例明显提升,说明实业不再一致看好美元资产

对于全球资本市场的核心标的美股,她进一步分析称,经过盈利与估值同步提升的戴维斯双击后,当前美股无论是估值水平还是盈利增速都处于历史相对高位,后续向上的空间已相对有限,而回调风险正在悄然积聚。

值得关注的是,针对当下火热的AI赛道,李蓓也提及市场的分歧与担忧:“关于AI行业是否存在泡沫、未来发展是否暗藏较大不确定性的讨论,正在逐步发酵并引发市场广泛关注,这也为美股科技板块的走势增添了更多变数。”

李蓓预警海外资产风险:美国高财政赤字让美元长期价值遭疑,美股高估值+AI泡沫隐忧凸显

李蓓表示,美国持续高企的财政赤字正动摇市场对美元长期价值的信心,而经历戴维斯双击后的美股已站在高估值与高盈利的双重高位,叠加AI领域的泡沫争议与不确定性,海外核心资产的配置风险正持续累积。

李蓓首先直指美元的潜在隐忧:“美国财政赤字的长期延续并非短期现象,这种持续扩张的态势已让市场开始重新审视美元的长期价值根基,对其币值稳定性的怀疑正在逐步升温。”

李蓓:房地产作为消费品已体现出价值,作为投资品租金回报依然没有足够的吸引力

对于备受关注的房地产市场,李蓓给出了辩证判断:“若将房地产视为纯粹的消费品,其居住属性已开始体现相应价值;但如果仍作为投资品来看,当前的租金回报水平依然缺乏足够吸引力,难以成为高净值人群资产配置的优质选择。”

李蓓:富人面临“财富无处安放、安全难有保障”的资产荒

李蓓表示,当下的富人正身处一个特殊的时期,核心痛点可概括为八个字——财富无处安放,安全难有保障。李蓓的论述直击高净值人群的资产配置焦虑。她进一步拆解道,从国内市场来看,曾经作为富人资产配置“压舱石”的固定收益类资产,尤其是非标资产,正面临双重冲击:一方面利率持续下行再下台阶,收益空间不断被压缩;另一方面非标资产供给逐渐断供,传统配置渠道持续收窄。

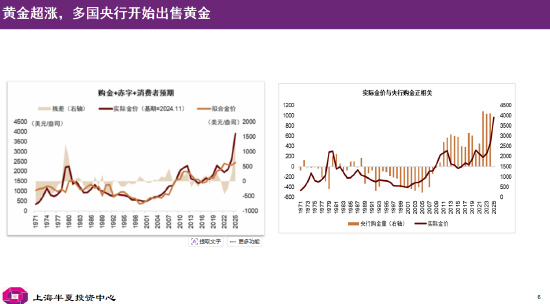

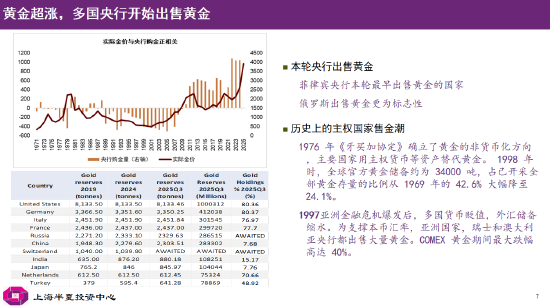

李蓓:金价已明显高估,俄罗斯央行卖黄金是重要信号

李蓓表示,当前国际金价已处于明显高估状态,但强调高估并不意味着价格趋势将立即逆转。

央行购金行为是影响黄金长期价格的核心变量,这一逻辑在历史中已得到充分验证。回顾1980年至2000年期间,国际黄金市场曾经历长达20年的实际价格熊市,而这一过程中恰好伴随两轮全球央行的大规模售金潮。

值得关注的是,近期全球央行购金格局正出现微妙变化。李蓓提到,约两个月前菲律宾央行首次启动售金操作,但由于其黄金储备规模有限、在全球市场影响力较小,这一动作并未构成关键信号。然而,在最新一个月,俄罗斯央行的售金行为引发市场高度关注。作为全球黄金储备排名前五的央行,俄罗斯的黄金储备规模甚至超过中国央行,其售金举动被李蓓解读为黄金市场的重要转向信号。

附PPT全文

以下是发言全文:

今天我的演讲标题是:《从小确幸到大牛市》。我想跟大家探讨,在这样的乱世,哪里有小确幸?

哪里有小确幸

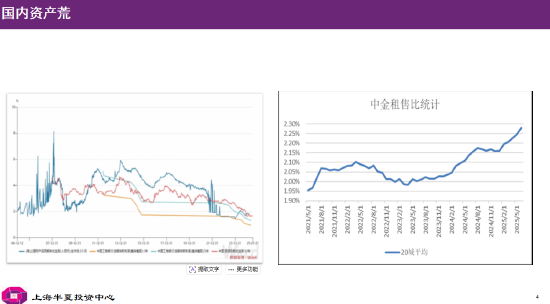

首先,我们去横比静态估值和隐含回报,A股和港股的核心大盘指数,是全球的各类资产中能够提高最高的隐含回报的资产。

以沪深300为例,当前的PE大概13倍多,隐含的回报是7%。港股有一些指数隐含回报是更高的。作为对比,海外主要股指的PE都在20倍以上,隐含回报小于5%,美债4%,中国国债不到2%。

现在很多人,尤其外资的担心是,静态回报虽然高,但如果经济继续疲弱,通缩继续,企业盈利会继续下行,实际回报会低于静态估值隐含回报。

这就是今天我想跟大家重点讨论的一点:

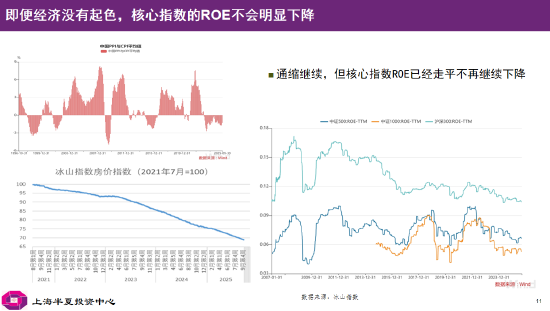

即便经济没有起色,通缩继续,核心指数的ROE不会再明显地下降。

事实上,我们可以看到,过去两年国内房价物价处于持续下跌的过程中,但是核心指数的ROE都已经在走平,没有继续下降。另外我们发现,每一轮经济的大幅下滑,甚至经济危机,或者通缩,无论是08年,15年,18年还是最近,当大盘指数的ROE下滑到一定的水平,就是当前附近水平的时候,它就不再继续下滑,就能得到很强的支撑。

为什么?

我自己也做过很多的思考,我的结论是:

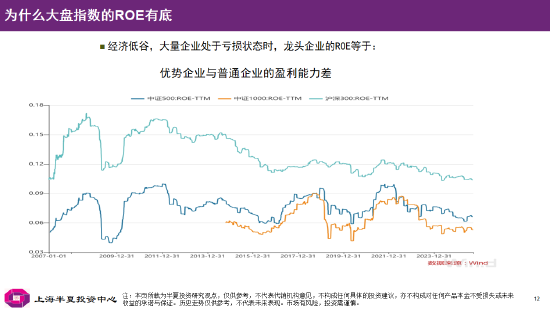

当经济在低谷的时候,大量的企业会处于亏损的状态,普通企业平均的利润率,处于略小于0的状态。在这种状态之下,龙头企业的盈利能力,等于优势企业与普通企业的平均盈利能力的差。因为大盘指数都是由龙头企业构成的,当这些优势企业的ROE只有个位数的时候,大量的企业已经活不下去了。经济的下滑会通过出清更多的尾部企业来实现,龙头企业的ROE会稳住不再继续下行,大盘指数的ROE从而可以得到支撑。

我给大家举两个例子来说明这一点。这两个例子,我认为都属于

寒冬中开出的花朵。

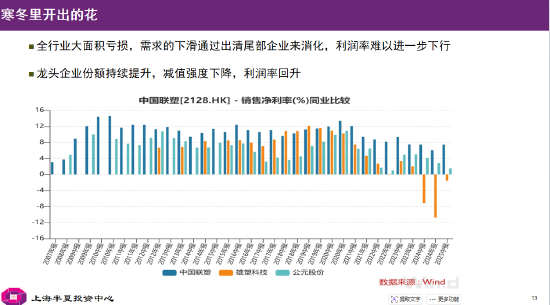

第一个例子是一家建材龙头企业。

刚才建材分析师获奖感言的时候就讲到:“大家不仅要关注需求侧的变化,也要关注供给侧,事实上一些建材的龙头企业经营已经在改善。”

我想给大家讲的,正好是这个领域的这样一个案例。

建筑管材行业,下游含房地产和基建,所处的行业过去4年量价齐跌,显然是个寒冬。在这个寒冬的此刻,只有行业竞争力第一,第二的企业还有利润,第三的企业已经持续亏损,其它非上市企业更是全面亏损。最新一个季度,行业总需求依然下滑的背景下,在第三亏损,第二只有1.5%净利率的情况下,行业龙头的净利率维持了7%的水平,且实现了较2024年的回升。上半年净利润同比转正,在寒冬开出了花。

这背后的原因有:

1,尾部企业的出清,龙头的份额扩张,

2,龙头在产品结构上的调整,新兴领域的收入占比提高

3,公司减值水平在高基数下的环比下降。

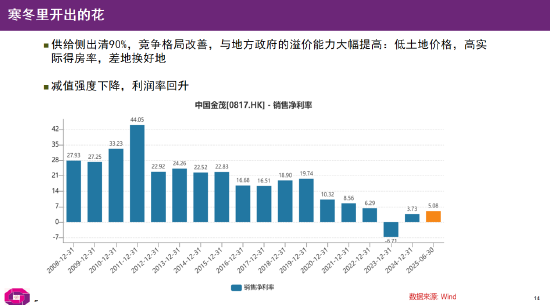

第二个例子是一家房地产央企。

人人皆知地产行业处于寒冬,近期万科债券的展期再度提醒了这一点。在这样的一个行业,我们发现,有一家地产央企,它的净利润已经开始持续回升。它的销售在今年依然实现了20%的增速。

为什么?

万科的债券刚刚展期,但是它在土地市场上退出已经很久了。还有几家尚未爆雷的企业,其实也都早就没有能力拿地了。在土地市场上,大于95%的地产企业都已经死去了,失去了拿地能力。当年的土地市场,三四十个企业竞标一块土地,现在变成只有四五家头部具备拿地的能力,一些地块变成1对1定向出售。现在还能拿地的地产企业,跟地方政府的议价能力大幅上升。市场的下滑,几乎可以全部转嫁给地方政府,通过地价的下降,通过土地的规划的条件提升来实现。龙头企业现在常常可以做到拿地之后半年就销售大部分,并且新推盘的净利率大多可以做到10%以上。

随着供给侧的出清,随着竞争格局的改善,随着份额的提升,随着高额的资产减值逐渐下降,在这些寒冬中的行业,我们发现,龙头企业,偷偷地已经开出了花朵。

这就是我跟大家分享的小确幸。

小确幸就是在经济或行业最差的时候,优势的企业依然可以给你提供大个位数的回报。而向上,还有很大的期权和潜力。

2年前我买过电解铝的龙头,当时也是类似这样的情景。市场担心需求拖累,产能释放,担心盈利难以回升。当时行业里不少企业亏损,但在那个时刻,龙头企业依然能提供接近10%的股息回报。到现在,电解铝成了市场一致看好的行业。我在底部买入的电解铝龙头,已经涨了好几倍。

前面有很多嘉宾探讨,我们什么时候能够走出通缩,什么时候能够迎来盈利能力的拐点。可能大家对于时间的答案是不确定的,但是我相信,没有一个春天它不会到来,它无非是早晚几个季度。当春天到来的时候,我相信这些寒冬中的星星点点的小花,会变成满园春色。

讲完小确幸,再花几分钟探讨一下大牛市。

为什么我认为小确幸会发展为大牛市

过去几年有几个大的趋势:

1,中国的富人把大量的资产配置到美元

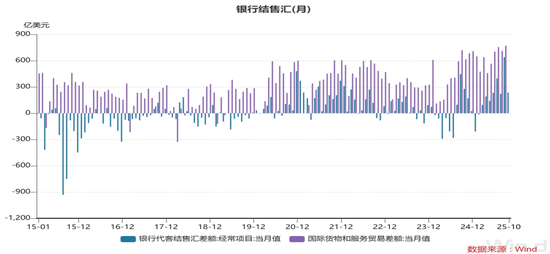

过去10年,中国的经常项目差额和经常项目实际净结汇,月均相差大于200亿美元。简单测算一下,累计的金额大于2万亿美元,都属于民间积累的美元财富。

2,国内场外资金的风险偏好持续下行,现在非常低下

大量的国内资产集中在固收领域,集中在银行理财和存款。以银行理财为例,其含权水平在18年高点的时候是10%左右,现在最新是2%,并且虽然过去一年市场的表现还不错,这个比例没有上升,还在下降。

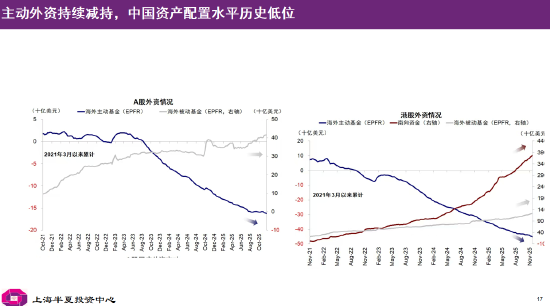

3,外资持续减仓中国资产,现在显著低配

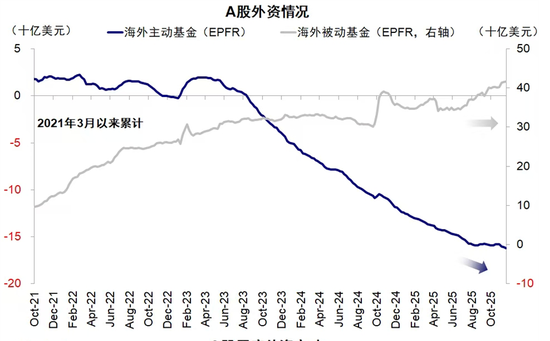

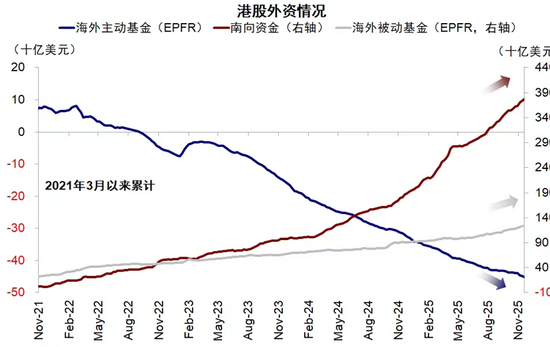

以EPFR数据看,海外主动基金,对A股和港股的配置,最新仍在下降。

综上,中国居民的巨大的财富存量,尤其是可能回归的海外资产,全球机构投资人巨大的资产总量,都是巨量的场外资金,都是潜在牛市的燃料。

中国股市发展至今,只走完了第一步,也就是估值回归。去年3季度,股票市场相对于债券,极度低估,风险溢价位于历史最高水平,经过一年的上上涨,风险溢价有所修复,但依然高于历史平均。

这个阶段开始考验市场的信心,考验经济和盈利的成色。大家需要看到经济数据的改善和企业盈利的改善,才愿意继续入场。届时,会推动市场上涨的第二阶段。

再往后,一定会有第三个阶段。赚钱效应引发储蓄搬家,引发国内机构资产配置的重配置,引发全球的资金重新配置,海外资金重新流入的过程。

并且我相信,这一轮非常可能会泡沫化,达到相当的高度。

为什么?

我观察过历史上的几个大的泡沫。在国际范围内能够形成大泡沫,需要3个条件:

1,所在国、所在市场是一个低利率环境。

2,是赚钱效应。

上面两点都是常识,没有太多新意,第三点是我的新发现。

3,需要其他的大国和主要市场缺乏投资机会。

大家回想上一轮中国A股的大泡沫是06-07年,为什么它可以这么极致,因为当时美国的房地产泡沫已经破灭,美国的房地产市场下滑,美国的股市进入滞胀,当时中国应该是全世界最靓的仔,就引发的了极致的泡沫。

为什么这一轮美国股市如此韧性?AI泡沫如此华丽。就是因为中国作为G2中的大国,其经济在通缩之中,全球的资本都向美国汇集,无论是其他国家还是中国的富人。

向后展望,两年以后,中国的经济大概率已经回升,中国走出通缩,中国股指的ROE重新回升。经历了供给侧的出清以后,中国的企业开始显现出高的盈利能力和强的生命力。那个时候碰巧你会发现,美国的AI投资大概率已经放缓,美国的财政的高赤字的水平不能够延续,它的财政的一阶导和二阶导开始拖累,那个时候非常有可能会引发一轮全新的全球资产配置的大迁移。

当前中国的制造业份额和贸易份额已经占到全世界的一半,但是我们在贸易结算和国际储备中的份额只有零头。这种地位其实是不匹配的,一旦中国的经济企稳,中国的资产价格回暖,人民币体现出来相对的优势,那它一定会有一个去匹配的过程。中国资产的储备占比,人民币的结算占比一定都会提升。它就类似于06、07年,会呈现出一种货币和资产价格齐升的场景。

这就是最后我想跟大家分享的。

在当前,我们面临2026年的资产配置的选择,我们可以去把握一些小确幸,去采摘一些寒冬中开出的花朵,等到春天到来的时候,它会是满园春色。但是满园春色远不是本轮市场的终点。最后极大概率,我们会迎来一轮全球资本涌入的大的牛市。

谢谢大家!

责任编辑:常福强