文|华尔街科技眼 Leon

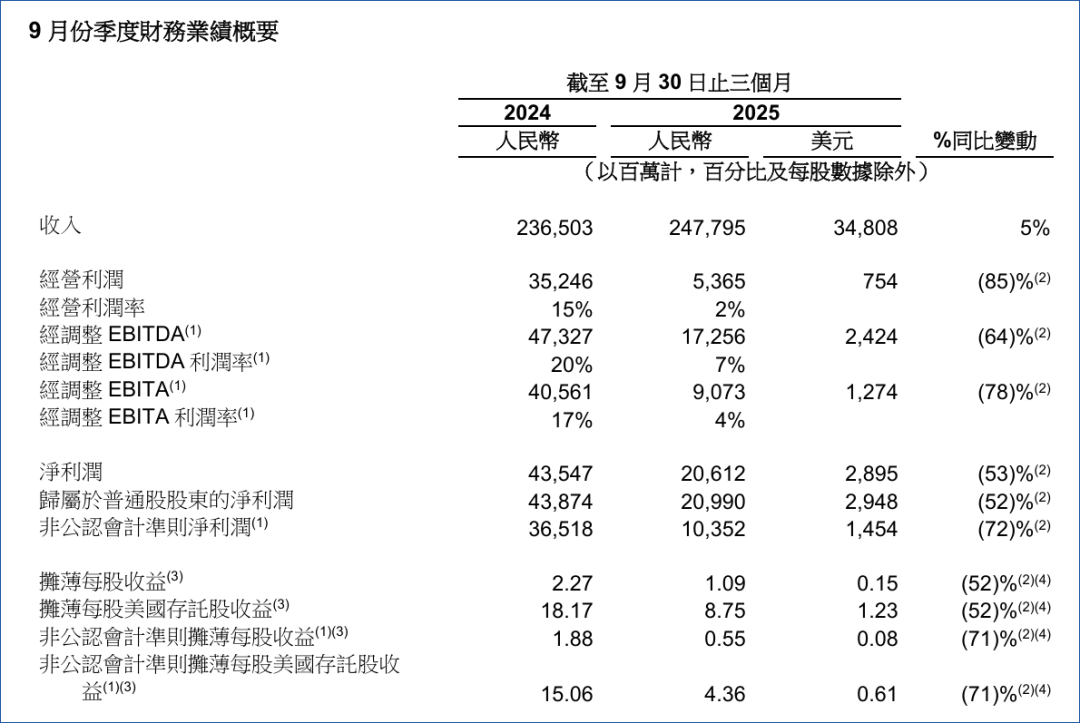

在史上最长双11落下帷幕后,电商巨头阿里巴巴(NYSE:BABA/ 09988.HK )交出了2025年Q3(即2026年财年Q2财季)业绩。同比增长5%、2477.95亿元的收入符合市场预期;但同比下降85%、53.65亿元的经营利润则显得有些触目惊心。

导致阿里经营利润下降的主要原因在于对即时零售、AI基础建设的投入。

今年内,阿里对旗下业务进行了一系列调整,包括通过“闪购”打通外卖与淘宝(饿了么也即将更名“淘宝闪购”)、Qwen大模型的频繁迭代、通义App更名“千问”等,背后的逻辑则是AI+电商的攻与守。(延伸阅读:蒋凡走马云老路?淘宝闪购狂奔,能否跳出新零售旧辙?)

继张勇时期的大中台、分拆上市战略被全面否定后,新任CEO吴泳铭在马云和蔡崇信的支持下,完成了“回归淘宝和互联网”、改善用户体验的阶段性胜利,带领阿里逐渐走出泥潭。(详情见:阿里大中台,推倒还会重来?)

在此过程中,AI市场的持续走强让阿里看到了新技术的前景,随即锚定AI+消费赛道。

吴泳铭在电话会议上强调:“我们的全栈AI能力现在已成为决定性的竞争优势。展望未来,我们将继续果断投资于我们的两大核心战略支柱——‘AI+云’和消费。”

对于大型科技上市公司而言,在战略推进的投资周期中出现利润下滑是正常现象。问题在于,阿里的叙事能否让市场和投资者保持信心,并且最终将“核心支柱”转化为利润。(延伸阅读:吴泳铭废止张勇旧政,阿里重新拥抱变化)

闪购和AI投入导致增收不增利

剔除高鑫零售和银泰业务,阿里本期收入同比增长为15%,在中国电商大盘接近饱和的情况下是一个相当理想的成绩。当然,这个数字是真金白银砸下来的。(延伸阅读:阿里在韩新10年开篇:联姻新世界,3000亿韩元押注电商|中企在韩国)

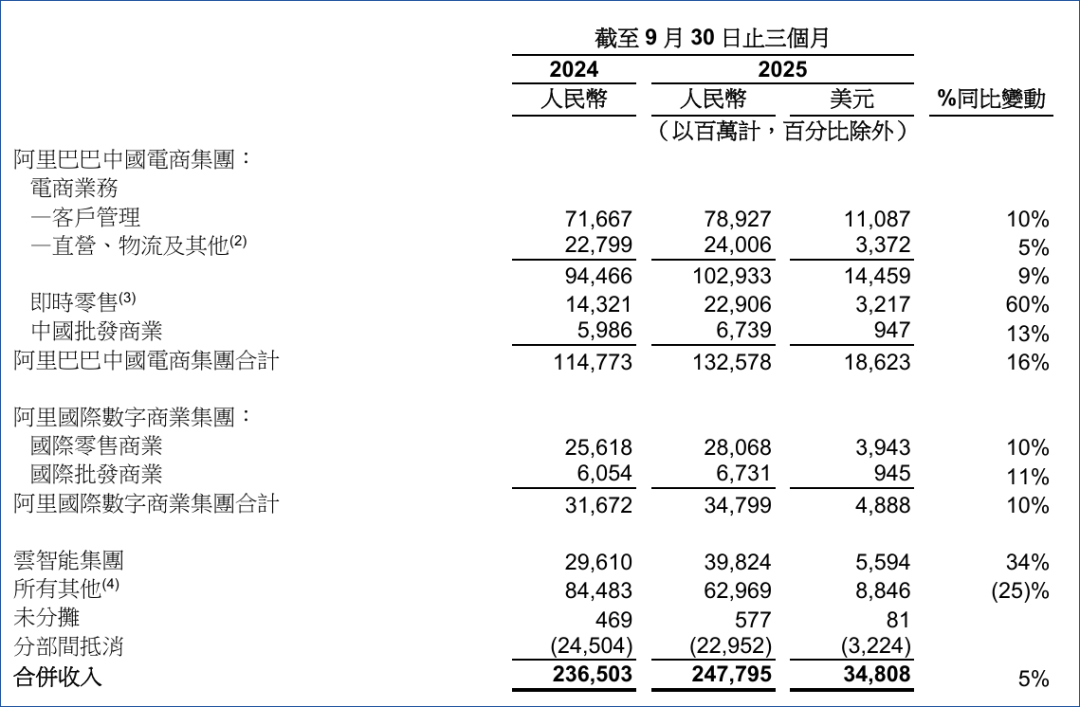

在阿里巴巴中国电商集团各项业务中,即时零售以60%的同比增长拔得头筹,继而拉动电商整体收入增长16%,达到1325.78亿元。代价则是高达664.96亿元、占总收入26.8%的销售和市场费用。(延伸阅读:吴泳铭扶蒋凡上马,阿里低调布局交接班?)

另外,阿里CFO徐宏在电话会议上特别提到了客户管理收入的部分。他表示,由于竞争加剧和再投资,客户管理收入和利润会出现短期波动。但阿里最主要的目标是中长期的市场份额,所以仍将坚定地投资消费者和商家,推进电商平台的业务模式升级。

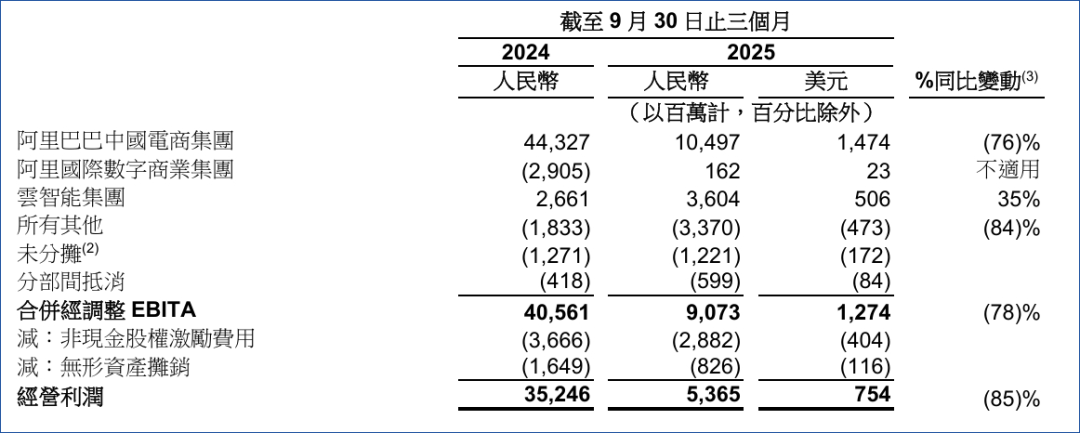

智能云集团本期收入达到398.24亿元,虽然规模与电商业务仍有差距,但34%的增长幅度喜人。值得一提的是,该业务还是本期业绩中唯一实现EBITA(息税前利润)增长的,幅度达35%,呈现出作为第二增长曲线的潜力。

关于闪购、AI业务的未来发展方向和投入,吴泳铭、蒋凡、徐宏还在电话会议上做出了更详细的解释。

闪购减亏,蒋凡确立下万亿“小目标”

在美团率先进入即时零售市场的初期,淘宝闪购更像是一种防御措施。但在阿里进入竞争中后,随着规模扩大、协同效应改善单位经济效益后,阿里对于即时零售有了新的判断。(延伸阅读:权力回笼后蒋凡下“先手棋”:要给美团插旗设卡)

“我们坚信即时零售模式与更广泛的阿里巴巴生态系统具有巨大的协同潜力。”蒋凡在电话会议中强调,同时给出了明确的数据和目标。

“10月以来,闪购每单亏损,已较七八月份降低一半。”蒋凡称,“在此基础上,淘宝闪购的订单份额稳定,商品交易总额份额稳中有升,对相关实物电商品类也有明显拉动。”

具体来说,闪购订单结构持续优化,最新数据显示非茶饮订单上涨75%以上、8月客单价环比上涨超两位数。同时,品类延伸至食品、健康、超市实物等,拉动盒马和天猫超市闪购订单8月环比增长30%。

蒋凡表示,未来三年内,淘宝闪购与即时零售业务计划为平台带来 1 万亿元人民币的商品交易总额增量,从而推动相关品类的市场份额增长。另外,徐宏预计下个季度投资规模将显著缩减,继而提升电商整体利润。

打造全栈AI能力,不惧“泡沫论”

AI方面,阿里对自身的定义是“全栈AI服务商”。在AI投资周期中,阿里的重点首先是保障基座模型训练的优先级,继而延伸至具体业务,全面覆盖AI To B/C市场。(延伸阅读:通义千问瞄准千行百业,阿里云锁定to B客户)

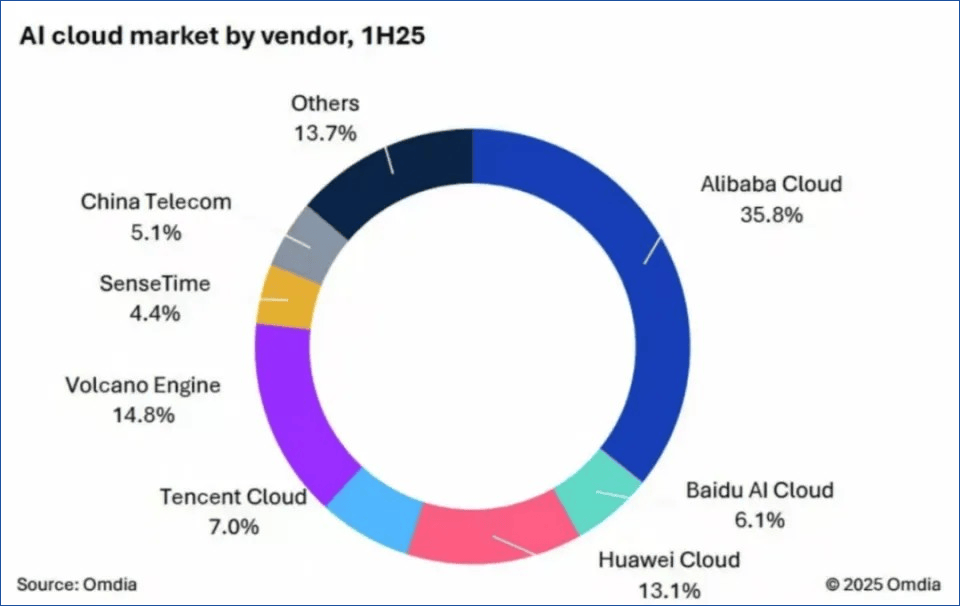

财报中引用了Omdia《中国AI云市场,1H25》的统计口径,数据显示,2025上半年阿里云以35.8%的市场份额位居中国AI云市场第一。吴泳铭也多次强调“服务器上架速度仍然远远跟不上客户订单的增长速度”,印证阿里有能力通过全栈AI能力继续引领市场。

另外,Qwen成为新加坡国家人工智能计划(AISG)的基座模型,受到跨国企业如爱彼迎(Airbnb)的青睐,也在一定程度上为阿里的大模型实力进行了背书。(延伸阅读:独家|通义核心人才相继“叛逃”,阿里双管齐下:砸天价年薪揽才+竞业锁喉)

AI To C市场,阿里近期也动作频繁。继夸克使用Qwen闭源模型、并推出夸克AI眼镜后,通义App更名为“千问”,下载量突破1000万,战略目标是“打造未来的AI生活入口”。

另外,阿里旗下蚂蚁集团还推出了全模态AI应用“灵光”,支持自然语音30秒生成可交互小应用,组成了AI搜索、AI助手、AI交互的产品矩阵。AI原生应用的破圈改善了阿里“纯电商”的属性,将其生态拓展至更广泛的互联网领域,相比马云时代是一个长足的进步。(延伸阅读:夸克 AI 眼镜成阿里 AI To C 船票,马云看走眼了吗?)

报告中提到,过去4个季度,阿里在AI+云基础设施的资本开支约1200亿元,持续的高额投入令部分投资者担心回报率。

在被问及如何看待“AI泡沫论”及AI资本回报时,吴泳铭给出了判断:

第一,AI领域的Scaling Law(扩展定律)趋势尚未停止,行业并未触及天花板;

第二,AI模型可适配的场景会越来越多,继而带来各个行业渗透率的提升,市场空间巨大。

基于上述判断,吴泳铭认为所谓的“AI泡沫”在未来三年内应该是不存在的,并且3800亿元的投资可能偏小。

短期利润波动影响股价,市场依然看好

本期财报发布后,市场的反应略有些微妙。在盘前上涨4%后,阿里美股股价出现短线跳水,一度跌超3%;至截稿前小幅回调,较前日上涨0.38%,27日盘中报价157.6美元/股。

高盛在最新研报中分析称,阿里股价波动主要源于投资者对电商业务的担忧,即徐宏提到的电商客户管理收入和利润波动。

不过,高盛依旧维持阿里“买入”评级,理由是:阿里巴巴的AI+云业务在中国将继续保持领先地位,同时电商业务的基础利润将趋于稳定,即时零售业务的亏损将在未来几个季度收窄。

东吴证券研报则指出:当前,以谷歌、阿里为代表的AI巨头已成功构建从算力投入、模型训练到应用变现的商业闭环。为巩固竞争优势,两家公司均计划大幅提升资本开支,乐观的投入预期正沿着产业链向下传导。

阿里的目标显然不仅仅是要做“中国的亚马逊”,而是借助AI浪潮,加速从电商平台向综合性科技集团转型的进程。