全球流动性退潮下的比特币修正

2025年12月,加密资产市场经历了一场惊心动魄的压力测试,比特币在触及12.6万美元的历史高点后,短时间内剧烈回调至8万美元区间,最大回撤幅度超过35%,创下本轮牛市以来最剧烈的一次深度清洗。

究其原因,核心导火索是全球流动性在11月末的意外收紧。美国政府停摆危机导致财政部一般账户(TGA)像巨型海绵一样吸走了万亿级的银行储备金,叠加稳定币发行速度的骤然停滞,市场原本充裕的资金面瞬间枯竭。与此同时,日本国债收益率的暴涨引发了日元套利交易(Carry Trade)的平仓潮,而中国监管层面的收紧信号则促成了最后一部分获利盘的恐慌离场。除上述宏观因素外,更深层的技术原因在于,多头杠杆率此前已达到周期极值,导致订单簿厚度极度稀薄,任何风吹草动都足以触发连锁式的瀑布强平,加速了价格的下坠。

MSTR:流动性危机中的杠杆放大器

作为和比特币相关性极强的个股,MSTR的股价走势与比特币呈现出高度的同步性,但其跌幅却被显著放大。除了基础资产-比特币价格下跌外,MSTR还遭遇了外部制度性卖压的精准打击。MSCI拟将重仓数字资产的公司剔除出其指数体系,这一调整预计将导致28亿至116亿美元的被动资金流出;同时,纳斯达克100指数年底排名的潜在下滑,以及JPMorgan等华尔街大行发布的看空报告,进一步激发了市场的空头兴趣。

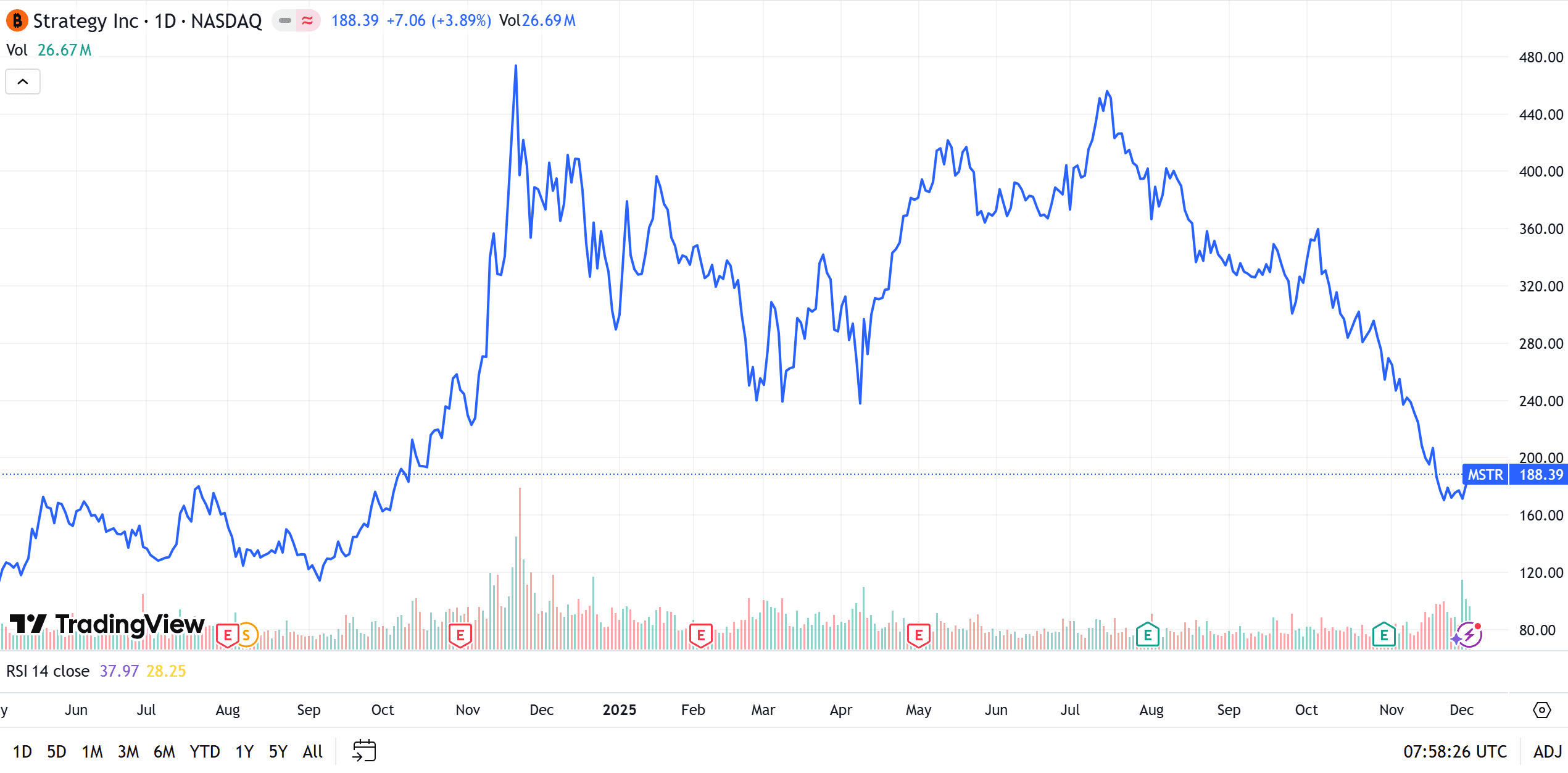

在多重利空共振下,MSTR股价在12月初经历了剧烈调整,从7月峰值457美元累计下挫超60%,仅11月单月市值便蒸发逾40%。12月1日,股价一度触及155.61美元的年内新低,市值从千亿巅峰缩水至约520亿美元,惨烈程度远超比特币本身。

解密MSTR:从软件公司到溢价机器

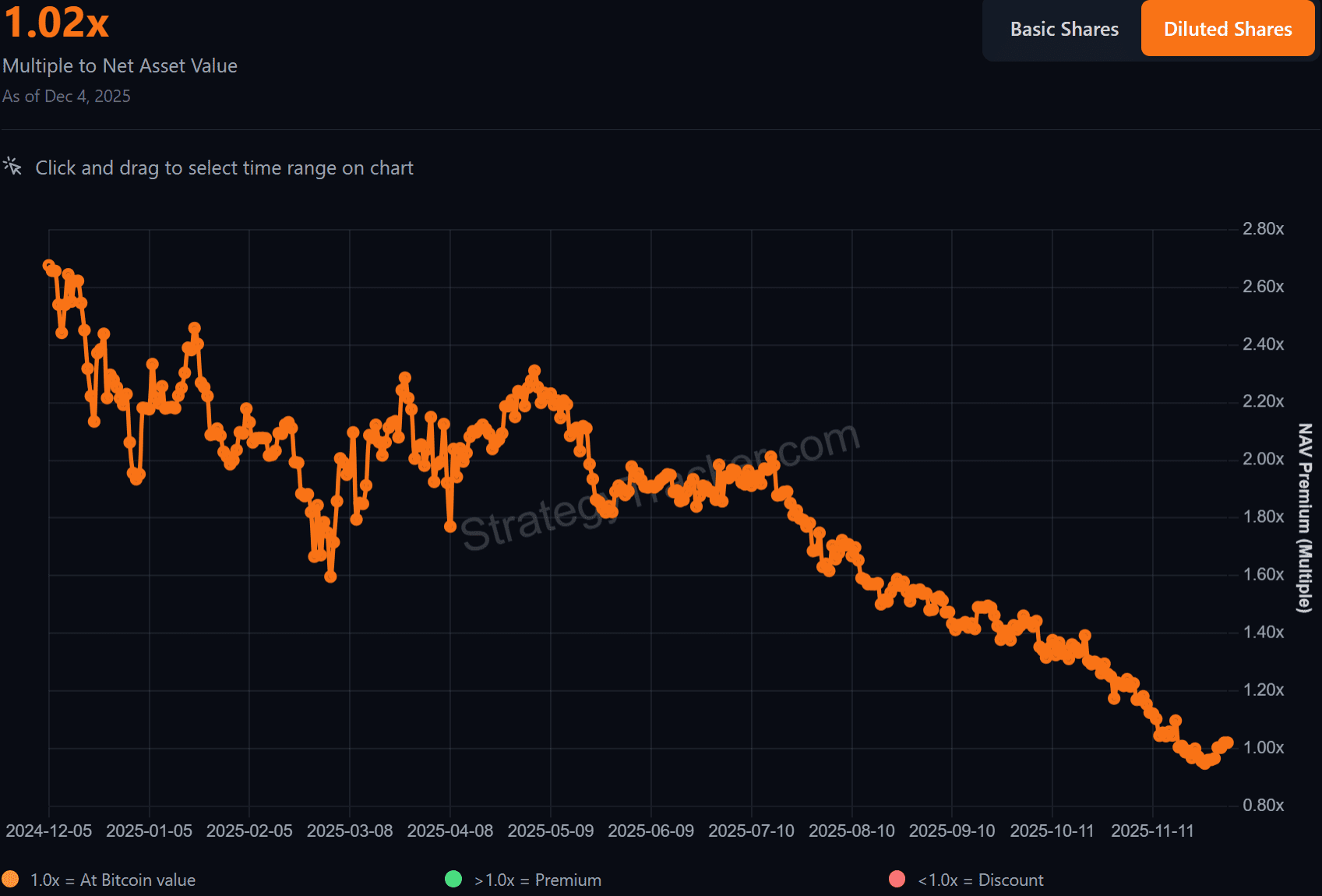

要理解MSTR为何会出现如此夸张的波动,必须从其独特的运作机制——mNAV(市值与净资产价值之比)说起。现在的MSTR早已不是一家传统的软件公司,而是一台利用金融工具放大比特币涨跌幅的精密机器,其核心商业逻辑在于“溢价”。购买MSTR本质上是在购买加了杠杆的比特币。

这背后的逻辑可以用“酒窖理论”来解释:假设MSTR是一个酒窖,比特币是存放在其中的茅台酒。如果茅台市价100美元,而酒窖的转让价格也是100美元,那么mNAV为1;但在狂热的市场情绪下,投资者因为监管限制无法直接买酒,或者相信酒窖看守人(赛勒)未来能变出更多的酒,他们愿意支付200美元买下这个酒窖。此时mNAV变为2,多出的这一倍就是溢价。mNAV越高,代表市场赋予的情绪价值越疯狂。

赛勒飞轮:溢价驱动的正向循环

在牛市周期中,迈克尔·赛勒设计了一套堪称完美的“飞轮策略”。当mNAV处于高位(即溢价很高)时,公司高调增发股票。由于股价昂贵,公司可以用少量的股份换回巨额现金,并随即用这些现金购买比特币。神奇之处在于,尽管股本增加了,但由于高溢价的存在,增发所换取的比特币数量增长速度远超股本稀释速度,导致“每股含币量”不减反增。这种每股价值的增厚进一步点燃了市场情绪,推高mNAV溢价,使公司得以在更高价位继续增发。mNAV越高,飞轮转得越快,比特币积累得越多,这套模式在上涨趋势中屡试不爽。

飞轮失效与戴维斯双杀

然而,这套飞轮能够运转的唯一前提是市场愿意支付溢价,即mNAV必须显著大于1。一旦mNAV回落至1甚至跌破1,飞轮将瞬间失效,且投资者将面临残酷的“戴维斯双杀”。以近期行情为例,当MSTR股价为456美元时,mNAV高达2,这意味着股价的一半是比特币价值,另一半是纯粹的情绪溢价。当比特币价格从12万美元跌至9.2万美元(跌幅约23%)时,市场恐慌导致溢价从2倍骤降至1.2倍(溢价跌幅40%)。两者叠加,导致MSTR股价直接腰斩至181美元附近,跌幅高达60%。这就是MSTR持有者的噩梦:本质上不是比特币崩盘摧毁了股价,而是溢价泡沫的破裂带来了毁灭性打击。

尾部风险:可转债套利引发的死亡螺旋

比起飞轮失效,更危险的是潜伏在资本结构中的“死亡螺旋”,这主要源于MSTR高度依赖的“可转债”融资模式及其背后的对冲基金套利机制。

MSTR发行大量可转换优先票据来购买比特币,购买这些票据的往往是寻求无风险收益的套利机构。为了对冲可转债中的股权风险,这些机构在买入债券的同时,会在二级市场建立大量的MSTR股票空头头寸。这形成了一个危险的负反馈闭环:当股价下跌,为了维持对冲比例,或者因为空头获利丰厚,机构会加大做空力度;股价跌得越深,MSTR通过增发股票融资还债或买币的能力就越弱;如果被迫低价增发,则会剧烈稀释现有股东权益,进一步驱使股价下跌。这种由融资结构自带的做空机制,在下行周期中会形成巨大的抛压漩涡,即便公司不卖币,股价也可能深陷泥潭。

宏观锚定:比特币的长期叙事未改

尽管短期遭遇重创,但比特币作为“数字黄金”和对抗法币贬值的核心逻辑并未动摇。从宏观视角看,比特币正处于“大规模换手”的关键期,买方主力已从散户全面转向传统金融巨头。美国财富管理渠道的闸门正在打开,这是加密资产机构化进程的“圣杯”。随着摩根士丹利、花旗和美国银行相继向其庞大的客户群开放加密资产配置,以及先锋集团允许交易加密ETF,数以万亿美元计的长期资金正在入场。这些资金具有极高的黏性,与散户的追涨杀跌截然不同。此外,随着特朗普政府明确提出将比特币纳入401k计划,乃至未来主权财富基金的入场,比特币正在完成从另类资产到核心储备资产的跃迁。一旦这一进程完成,当前的波动在长期K线图上或许只是一个小插曲。

MSTR资产负债表防御:以时间换空间的生存哲学

市场对于MSTR最大的误解,在于将个人投资者的“杠杆爆仓逻辑”生硬地套用在企业资产负债表上。投资者担忧一旦比特币价格跌破MSTR的持仓成本线(目前约为74,000美元),公司将面临强制清算。然而,MSTR并非在使用交易所的合约杠杆,其持有的比特币绝大部分未被用作抵押品。

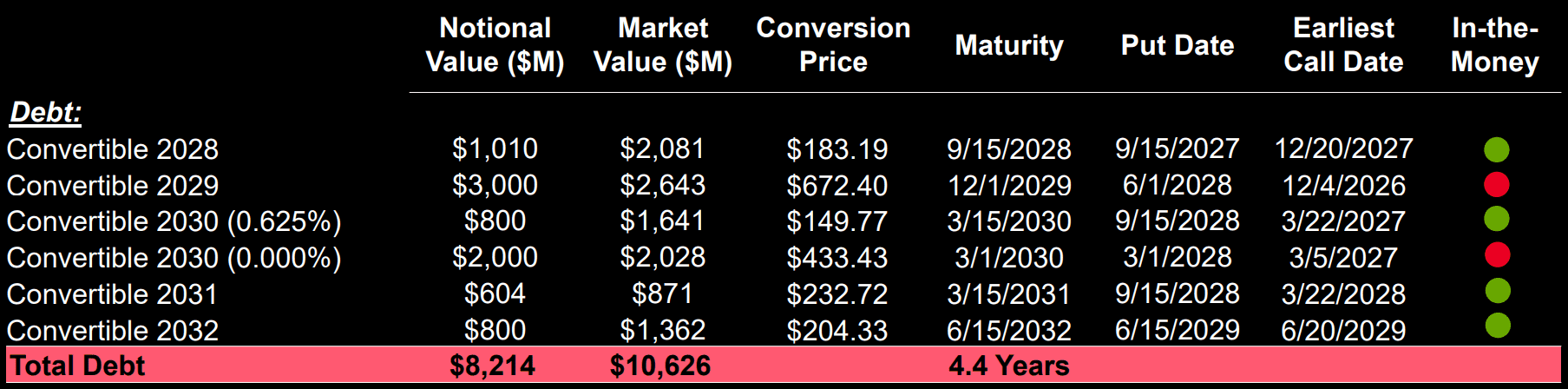

MSTR的主要负债形式是“无抵押可转换优先票据”,这意味着,无论比特币价格如何剧烈波动,甚至理论上跌至极低水平,只要公司没有出现债务违约,债权人就无权要求强制接管或清算公司的比特币资产。这种债务属性决定了MSTR面临的是“偿付能力风险”而非“价格波动风险”,跌破成本价只会带来会计报表上的未实现亏损,而不会直接触发流动性危机。

构筑时间壁垒:穿越周期的债务梯队

MSTR通过精密的债务久期管理,构建了一个极长的安全窗口期,这正是其“以时间换空间”策略的核心。根据最新的债务结构分析,公司将债务的到期日进行了梯队式排列,最早的一笔大规模债务本金偿还需要等到2028年9月,后续债务则分别延伸至2029年、2030年乃至2032年。这意味着,公司在未来接近三年的时间内,完全屏蔽了还本压力。即使比特币进入漫长的熊市或横盘期,MSTR也不需要被迫在低位抛售资产。这种长周期的债务安排赋予了公司极大的战略耐心,使其能够忽略中短期的账面浮亏,静待下一个比特币减半周期或宏观流动性拐点的到来。只要时间站在MSTR这一边,短期的价格波动就仅仅是噪音。

现金流护城河:预付利息与ATM机制

为了确保在漫长的债务存续期内不发生技术性违约,MSTR建立了一套双重保险机制。首先是“定海神针”般的现金储备。公司并未将融到的每一分钱都买入比特币,而是保留了约14.4亿美元的现金及现金等价物。这笔资金被专款专用,足以覆盖未来约21个月甚至更久的债务利息与优先股股息支出。这种策略本质上是对未来现金流需求的“预付”,彻底切断了币价下跌导致经营性现金流枯竭的传导链条。

其次,MSTR拥有强大的“ATM(At-The-Market)”股权融资能力。即使在股价下跌的情况下,只要存在溢价,公司依然可以通过向二级市场增发股票来筹集法币。这种将高估值的股权转化为即期现金流的能力,使得MSTR能够源源不断地补充利息储备,确保债权人的收益,从而避免债务违约的发生。

资本结构的进化:从波动套利到固定收益基石

在防御体系的进化上,MSTR正展示出成熟资本运作的高阶形态。早期MSTR主要依赖容易吸引对冲基金做空套利的可转债,而现在,公司正战略性地向更稳定的资本结构转型。通过引入针对机构投资者的“永续特别股”等工具,MSTR正在降低对单一融资渠道的依赖。这些新型工具没有明确的到期日,仅需支付固定股息,这不仅打开了体量巨大的养老金和保险资金市场,更重要的是,它将偿债压力进一步从“本金偿还”降维到了“利息支付”。更稳固的资本层级结构,使得公司在比特币价格承压时,依然能够维持融资渠道的畅通,甚至利用比特币借贷产生的收益来进一步平滑财务压力,真正实现了资产端的高波动与负债端的超稳定并存。

总结

综上所述,MSTR当下的暴跌更多是估值模型中的溢价回归,而非生存危机。其生存逻辑不在于比特币短期的涨跌,而在于其是否有能力维持“每股比特币含量”的增长。通过锁定2028年的远期债务、利用储备金锁定现金流、配合永续资本锁定融资渠道,MSTR已经构建了一个高韧性的资产负债结构。只要比特币不彻底归零,只要赛勒能利用时间差熬过周期,账面的浮亏就仅仅是数字游戏。当然,投资者仍需警惕MSCI指数剔除带来的流动性冲击、核心人物风险以及极端的宏观黑天鹅事件,但就商业模式本身而言,这台机器依然在按照既定的逻辑运转。

原文链接