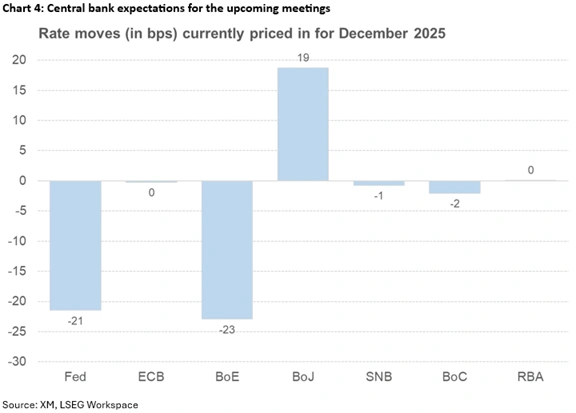

FX168财经报社(亚太)讯 本周在美联储降息预期的支撑下,风险偏好上升,美元持续走弱。展望下周,市场重点关注美联储利率决议,市场已经为此提前布局,重点关注点阵图和整体会议措辞。此外,澳洲联储、加拿大央行和瑞士央行也将召开会议,但出现意外的可能性相对较低。黄金原油则关注俄乌局势,和平协议仍然难以达成。

美联储会议成为焦点

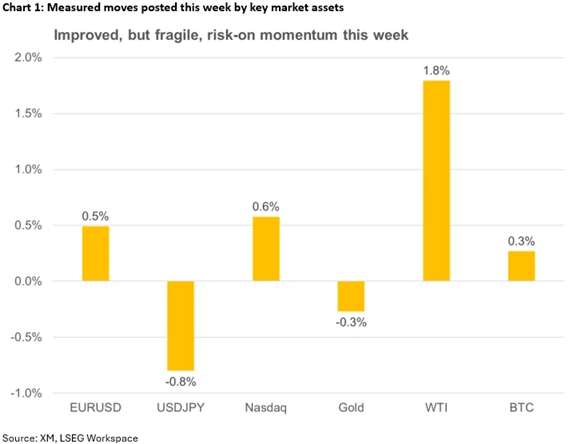

在本周,包括疲弱的加密货币在内的风险资产依然受到追捧,主要因为美联储降息预期不断上升。距离今年最关键的事件之一仅剩倒计时。美联储将于下周三公布利率决定,市场似乎有信心迎来新一次25个基点的降息。

(来源:XM、LESG)

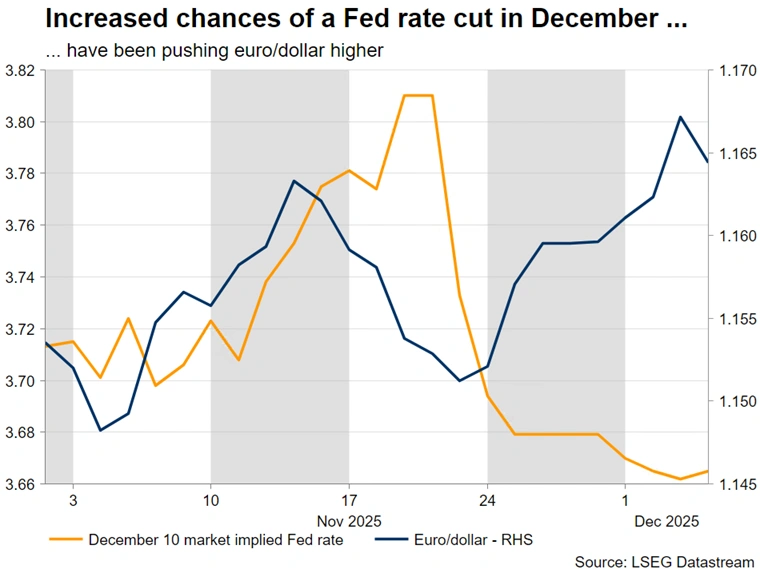

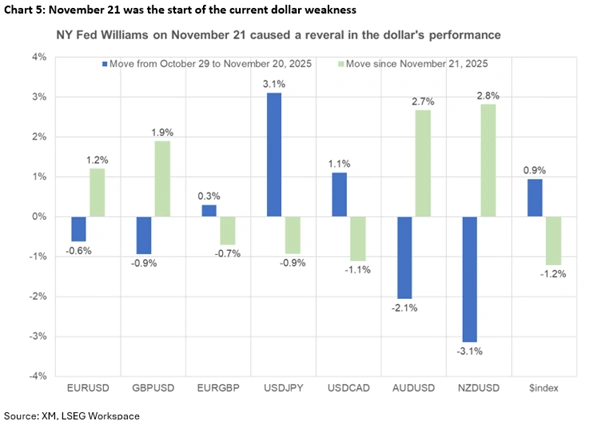

激进鹰派的美联储官员讲话、10 月会议纪要显示对再度降息存在强烈阻力,以及政府关门导致数据缺失,使得11月降息看起来几乎不可能。然而,一切在11月21日纽约联储主席威廉姆斯的言论后发生了变化,加上11月公布的有限数据——特别是周三疲弱的 ADP 报告——使得降息概率飙升至 86%。

(来源:LESG)

周三会议上,市场还将关注点阵图和整体会议的措辞。9 月点阵图预计到2026年底将降息三次,比6月多一次。市场目前预计2026年降息63个基点,因此点阵图维持明年三次降息的可能性很大,成为美联储的基准情境。

尽管任何点阵图调整都容易解释,但如果本周真的宣布降息,美联储主席鲍威尔将需要给出严肃解释——因为他在10月的新闻发布会上刚刚表示“在迷雾中驾驶时应减速”。如果用“劳动力市场更弱”作为理由,可能被视为牵强,再次损害美联储本已不高的可信度。

值得注意的是,相较以往,点阵图和会议措辞对2026年政策前景的影响可能有限,因为特朗普或许已经选定了鲍威尔的接替者。国家经济委员会主任哈塞特似乎将成为带领美联储迈向“低利率未来”的新主席。

市场已为美联储会议提前布局

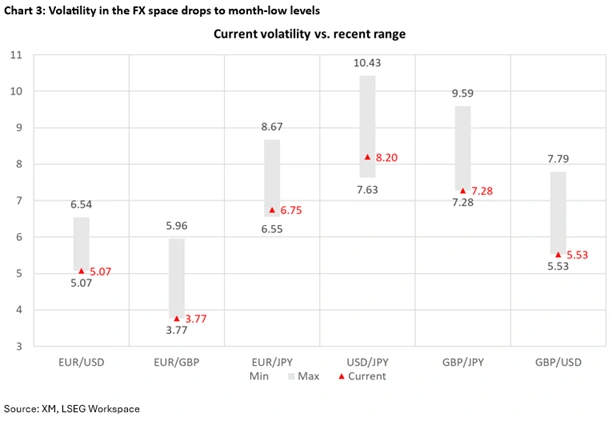

近期市场相对平静,1个月期波动率普遍下降,但下周可能会剧烈变化。如果美联储确认降息预期,加上偏中性到鸽派的措辞,以及点阵图显示三次降息,将强化当前脆弱但占主导的风险偏好情绪。股市和黄金有望上涨,而美元可能难以扭转当前的疲弱趋势。欧元兑美元若强劲突破 1.1700,创出新的短期高点,将确认短期的看涨趋势。

(来源:XM、LESG)

最剧烈的市场波动可能来自一种不太可能的情况——美联储按兵不动,严重违背当前市场预期。初期激烈的风险厌恶情绪将导致股市暴跌、美元走强,即使鲍威尔随后的新闻发布会极度鸽派,且点阵图显示2026年将降息四次,市场可能仍感到被“背叛”,维持看跌动能。欧元兑美元跌破1.1572具有意义,但只有跌破关键的 1.1500 区域才会否定当前的短期看涨趋势。

金油同样关注地缘政治进展

美联储会议并非下周唯一重要事件,金油也在密切关注俄乌局势。虽然与特朗普团队的首轮会谈被称为“富有成效”,但关键分歧——尤其是被冻结的俄罗斯资产和乌克兰东部被占地区——可能让当前努力脱轨。

黄金继续在4200美元附近徘徊,如果美联储会议偏鸽,加上俄乌谈判出现重大破裂,双重利好可能推动金价逼近历史高位4381美元。

同样,尽管OPEC+联盟确认将现有减产配额延长至2026年3月底,油价依然难以有意义地突破关键下降趋势线。若有关美、俄、乌三方会议准备工作的积极消息出现,油价可能向 10 月低点 56.36美元靠拢,接近四年低位55.60美元。

(来源:XM、LESG)

澳洲联储可能会有多鹰?

在2025年已经完成三次降息之后,下周二出现鸽派意外的可能几乎为零。通胀依然顽固地高企,10 月CPI回升至 3.8%,而修正后的均值也同样走高。尽管三季度 GDP 因消费疲软而走弱,但澳洲联储主席布洛克依然关注高企的通胀压力和紧张的劳动力市场。

外部方面,尽管出台了大量刺激计划且对2026年的 GDP 预测乐观,中国这一全球第二大经济体依然面临通缩。中国经济动能改善将利好澳大利亚,可能令澳洲联储面临更趋紧的政策压力。

美联储与澳洲联储政策立场的分化,一直推动澳元兑美元升向0.6610区域。若下周这一政策分化得到确认,且鲍威尔暗示2026年1月降息,则澳元可能进一步升向 0.6680 区域。但若布洛克等人的措辞更为中性,则汇价可能回落至0.6550附近。

(来源:XM、LESG)

加拿大央行预计按兵不动

加拿大央行在 2025 年已累计降息 100 个基点,本周三预计将维持利率不变。然而,除第三季度 GDP 意外强劲外,利好消息不多,本周标普全球 PMI 调查表现疲弱。更关键的是,加拿大经济最大的阻力仍是与美国的关税谈判陷入僵局,尤其是涉及未纳入美墨加协定(USMCA)的产品。

在额外关税如悬剑般高悬头顶的情况下,加拿大央行行长麦克勒姆可能会保持略偏鸽派,并重申若经济前景急剧变化,将准备采取行动。美元兑加元近期横盘,主要受美元疲弱所致。如果美联储会议偏鸽,加拿大央行态度更均衡,则美元兑加元可能跌向 10 月底低点 1.3887。

瑞士央行利率不变但保持警惕

瑞士央行如履薄冰,因消费者通胀持续徘徊在负值附近。生产者物价指数同比下降,加上三季度GDP弱于预期,使得前景蒙上阴影,增加瑞士央行在周四倾向鸽派的压力。

不过并非全是坏消息,近期PMI调查和10月零售销售均出现上行意外。更重要的是,美国与瑞士达成了贸易协议,美国的关税从39% 降至 15%,瑞士承诺在2028年底前投资 2000 亿美元。

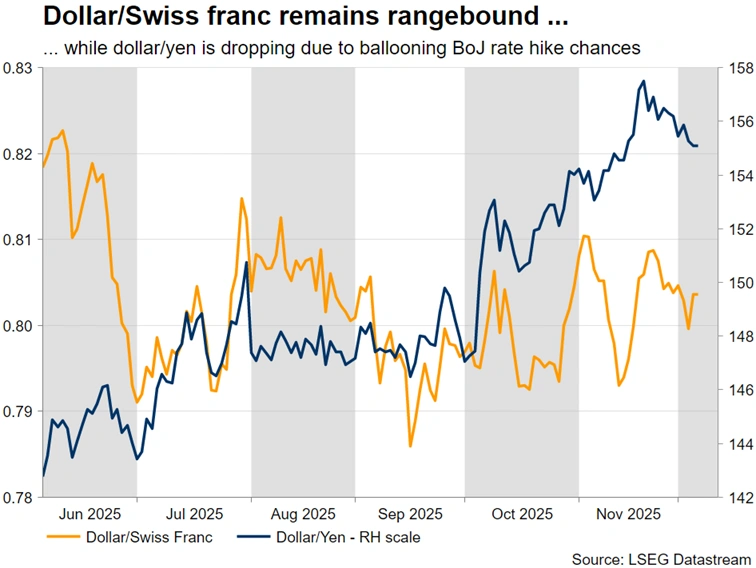

瑞士央行行长施莱格近期重申负利率的门槛很高,希望2026年通胀加速的预测能够实现。值得注意的是,市场对负利率言论并非无动于衷,瑞郎近期对欧元和美元均趋于稳定。若周四出现鸽派倾向,瑞郎的短期反应将主要取决于美元表现。有趣的是,美元兑瑞郎的几条简单移动平均线正在趋同,预示未来波动性或将上升。

(来源:LESG)

日本央行是否接近万众期待的加息?

自11月中旬以来,日本央行的措辞转向鹰派,最新报道显示政府已同意日本央行加息。在通胀偏高、工资谈判出现初步积极信号的背景下,日本央行准备迈出关键一步,希望这一行动不会在未来产生反作用。美元兑日元持续下跌,也受益于美元疲弱,第一支撑位预计在153.20–154.50区域。