来源:一观大势

作者:方奕/郭胤含/李健/苏徽

核心观点:在较长时间横盘震荡后,中国股市将进入跨年攻势。12-2月是中国政策、流动性、基本面向上共振的窗口期,指数有望迈上新台阶,看好科技/券商/消费。

摘要

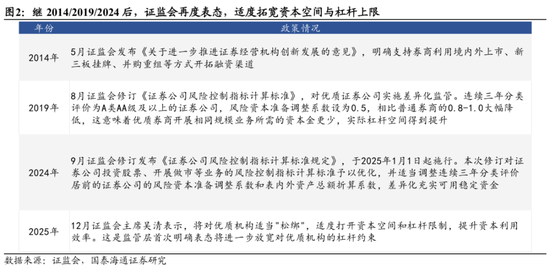

▶重振旗鼓:中国股市将向上迈出新台阶。11月24日上证指数跌至3800点悲观之际,国泰海通策略作出重要研判“关键位置:进入击球区,步出先手棋”,表态看好科技/券商/部分消费。近期,中国股市开始企稳反弹,12月5日券商/保险拉升,激活市场人气。对后市,我们认为在较长时间的横盘整理后,中国股市将进入跨年攻势,指数将向上迈出新台阶:1)经济工作会议临近,2026年是十五五开局之年,经济日报金观平12月7日指出“宏观政策不能松劲,要以更加积极有为的实招硬招,持续助力经济发展”,我们预计广义赤字有望进一步扩张,经济政策有望更加积极。2)考虑近期走弱的房地产销售面积,若美联储12月降息,当下人民币稳定升值也为2026年初中国宽松货币提供有利条件。3)国家金融监管总局下调保险公司权益入市风险因子;继2014/2019/2024年后,证监会再度表态,适度拓宽资本空间与杠杆上限;改革提振中国市场风险偏好。12-2月是中国政策、流动性、基本面向上共振的窗口期,我们认为中国股市将逐步展开跨年攻势,上升的空间还很大。

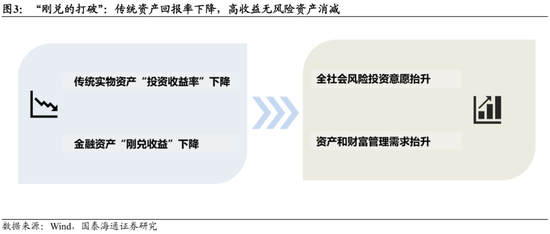

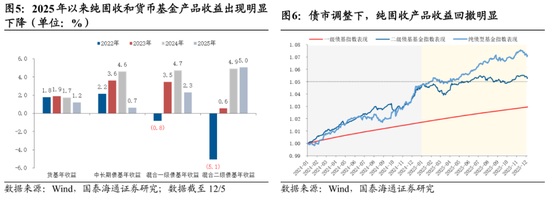

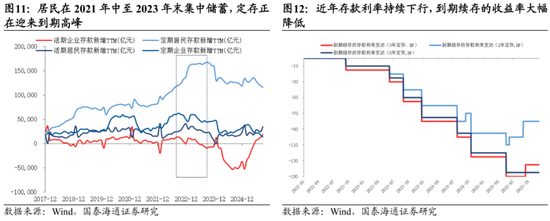

▶无风险收益下沉:2025年只是开始,2026年是固收走向固收+的大年。如果“刚兑”存在,则资产管理需求会很小;但如今,中国社会正在出现两个“刚兑”意识的打破,传统地产基建相关的经营预期下降,进而固定资产投资意愿降低;其次,高收益、无风险的金融资产消减,由于债券价格调整以及票息不足,纯固定收益产品大幅走低。由此,传统固定资产投资下降+高收益无风险金融资产消减,中国社会资产管理需求将进入井喷期,2025年只是开始,2026年是从固收走向固收+的大年:1)2026年是3年期存单到期的高峰年,存单收益仅1.5-1.7%已远低于2023年3.5-4.0%,社会资本再配置和多元配置需求较大;2)未上市保险公司将在2026年执行新会计准则,可通过OCI账户买股票;考虑近期金融监管总局进一步下调权益风险因子,我们预计2026年保险入市增量有望达到万亿。考虑海外结汇增量,2026年入市空间将进一步打开。

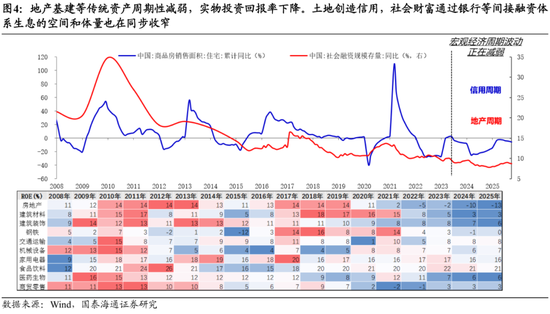

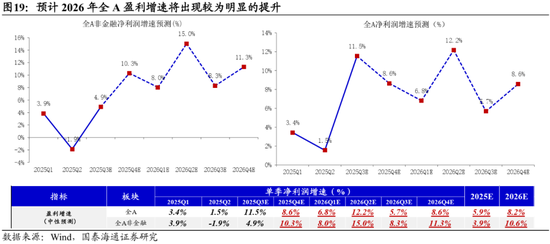

▶资本市场进入新历史阶段:中国社会与经济发展的连接和纽带。资本市场如今在提振信心、凝聚共识和推动转型上具有四两拨千斤的作用。但除此之外,非常容易被忽视的是:在城镇化发展和劳动力密集型产业发展时期,经济个体能够固定资产投资或付出劳动时间来参与经济生产力的提高,人均GDP和人均可支配收入的关联程度较高。但进入转型期后,新技术趋势和新商业需求,以及如今中国制造业的全球扩张,更多的体现为知识密集型与资本密集型产业。那么,经济个体已较难通过简单的固定资产投资和付出劳动时间参与生产力提高。如今中国的资本市场处在历史未有的变化上,股权成为新的分享和参与经济发展和产业发展的纽带。市值占比结构也能表征类似的变化,制造业(27%)>TMT(21%)>金融(17%)>消费链(12%)>地产链(9%)。由此,股市的上升可以由新增长打开空间,而不必依赖地产。中国经济基本面传统增长拖累的减小、新技术行业进入扩张的周期以及制造业的全球扩张,经济社会发展的不确定性是降低的,2026年全A非金融业绩增长有望达到10.6%。

▶步出先手棋后,进入跨年攻势:看好科技、券商与消费。中国股市有望在12-2月迎来政策、流动性、基本面的共振期,组合增加进攻性。看好:1)科技成长。AI模型进展加快,应用加快推进,国内算力基础设施短缺。推荐:港股互联网/传媒/计算机/算力,以及制造业出海:电力设备/机械设备。2)大金融:资本市场改革纵深有望重振风偏,银行中期分红提前,12月风格或攻守易势,推荐:券商/保险。3)顺周期:调整三年后,估值与持仓处于低位,宏观尾部风险降低与潜在增量政策,结构性机会将出现,推荐低股价、低库存、动销好转的消费股:食品饮料/农林牧渔/酒店/旅游服务;周期看好有色/化工。

▶风险提示:海外经济衰退超预期,全球地缘政治的不确定性。

目录

01

重振旗鼓:中国股市将向上迈出新台阶

重振旗鼓:中国股市将向上迈出新台阶。11月24日上证指数跌至3800点悲观之际,国泰海通策略作出重要研判“关键位置:进入击球区,步出先手棋”,表态看好科技/券商/部分消费。近期,中国股市开始企稳反弹,12月5日券商/保险拉升,激活市场人气。对后市,我们认为在较长时间的横盘整理后,中国股市将进入跨年攻势,指数将向上迈出新台阶:1)经济工作会议临近,2026年是十五五开局之年,经济日报金观平12月7日指出“宏观政策不能松劲,要以更加积极有为的实招硬招,持续助力经济发展”,我们预计广义赤字有望进一步扩张,经济政策有望更加积极。2)考虑近期走弱的房地产销售面积,若美联储12月降息,当下人民币稳定升值也为2026年初中国宽松货币提供有利条件。3)国家金融监管总局下调保险公司权益入市风险因子;继2014/2019/2024年后,证监会再度表态,适度拓宽资本空间与杠杆上限;改革提振中国市场风险偏好。12-2月是中国政策、流动性、基本面向上共振的窗口期,我们认为中国股市将逐步展开跨年攻势,上升的空间还很大。

02

无风险收益下沉:2025年只是开始,2026年是固收走向固收+的大年

无风险收益下沉:2025年只是开始,2026年是固收走向固收+的大年。如果“刚兑”存在,则资产管理需求会很小;但如今,中国社会正在出现两个“刚兑”意识的打破,传统地产基建相关的经营预期下降,进而固定资产投资意愿降低;其次,高收益、无风险的金融资产消减,由于债券价格调整以及票息不足,纯固定收益产品大幅走低。由此,传统固定资产投资下降+高收益无风险金融资产消减,中国社会资产管理需求将进入井喷期,2025年只是开始,2026年是从固收走向固收+的大年:1)2026年是3年期存单到期的高峰年,存单收益仅1.5-1.7%已远低于2023年3.5-4.0%,社会资本再配置和多元配置需求较大;2)未上市保险公司将在2026年执行新会计准则,可通过OCI账户买股票;考虑近期金融监管总局进一步下调权益风险因子,我们预计2026年保险入市增量有望达到万亿。考虑海外结汇增量,2026年入市空间将进一步打开。

03

资本市场进入新历史阶段:中国社会与经济发展的连接和纽带

资本市场进入新历史阶段:中国社会与经济发展的连接和纽带。资本市场如今在提振信心、凝聚共识和推动转型上具有四两拨千斤的作用。但除此之外,非常容易被忽视的是:在城镇化发展和劳动力密集型产业发展时期,经济个体能够固定资产投资或付出劳动时间来参与经济生产力的提高,人均GDP和人均可支配收入的关联程度较高。但进入转型期后,新技术趋势和新商业需求,以及如今中国制造业的全球扩张,更多的体现为知识密集型与资本密集型产业。那么,经济个体已较难通过简单的固定资产投资和付出劳动时间参与生产力提高。如今中国的资本市场处在历史未有的变化上,股权成为新的分享和参与经济发展和产业发展的纽带。市值占比结构也能表征类似的变化,制造业(27%)>TMT(21%)>金融(17%)>消费链(12%)>地产链(9%)。由此,股市的上升可以由新增长打开空间,而不必依赖地产。中国经济基本面传统增长拖累的减小、新技术行业进入扩张的周期以及制造业的全球扩张,经济社会发展的不确定性是降低的,2026年全A非金融业绩增长有望达到10.6%。

04

步出先手棋后,进入跨年攻势:看好科技、券商与消费

步出先手棋后,进入跨年攻势:看好科技、券商与消费。中国股市有望在12-2月迎来政策、流动性、基本面的共振期,组合增加进攻性。看好:1)科技成长。AI模型进展加快,应用加快推进,国内算力基础设施短缺。推荐:港股互联网/传媒/计算机/算力,以及制造业出海:电力设备/机械设备。2)大金融:资本市场改革纵深有望重振风偏,银行中期分红提前,12月风格或攻守易势,推荐:券商/保险。3)顺周期:调整三年后,估值与持仓处于低位,宏观尾部风险降低与潜在增量政策,结构性机会将出现,推荐低股价、低库存、动销好转的消费股:食品饮料/农林牧渔/酒店/旅游服务;周期看好有色/化工。

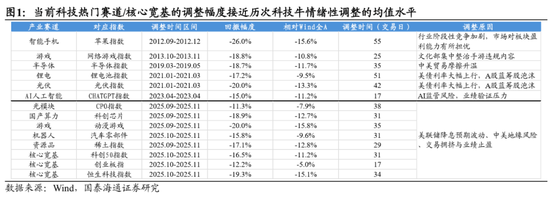

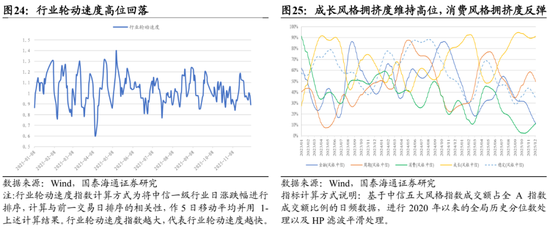

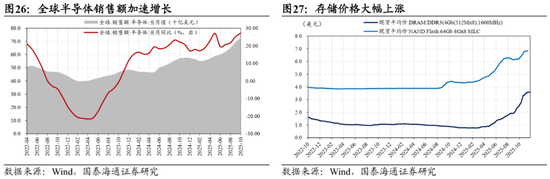

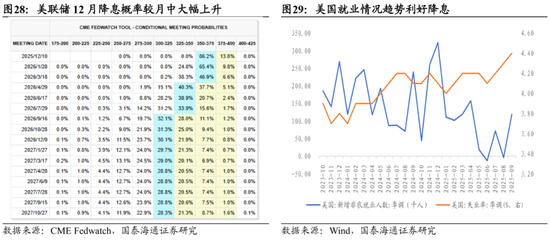

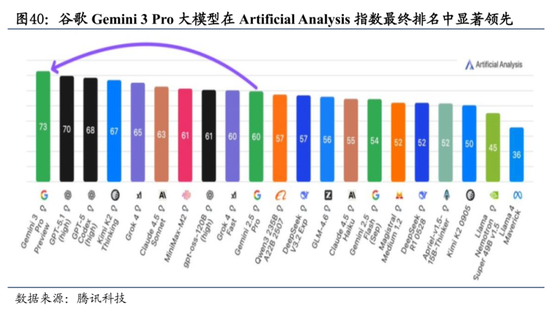

新兴科技是主线,聚焦景气的科技制造与AI应用。当前全球科技主线面临AI叙事分歧与交易拥挤度的担忧。然而,科技领域作为大国竞争的前沿,预计将继续担当本轮经济复苏的核心驱动力,并且后续有望迎来更为密集的利好催化。与美国相比,中国当前的资本开支周期仍处于早期阶段,预示着未来具备广阔的增长空间。从景气的边际变化观察,当前的焦点主要集中在科技制造领域的供需紧张局面,以及AI应用技术的快速迭代。本轮英伟达回调更多源于其垄断地位的松动,而非AI叙事的泡沫破裂。谷歌自研的TPU(Tensor Processing Unit)与英伟达主导的GPU(Graphics Processing Unit)技术路线长期处于竞争关系。谷歌TPU采用专用架构设计,针对深度学习矩阵运算进行深度优化,通过减少缓存层级和简化控制逻辑,实现每瓦特算力的极致提升。其核心优势在于处理大规模并行计算任务时,能以更低功耗完成训练与推理。相比之下,英伟达GPU基于通用计算架构,通过CUDA生态支持从图形渲染到科学计算的广泛场景,其Tensor Core虽专为AI优化,但仍需兼顾通用性需求。尽管英伟达当下占据AI算力市场的核心地位,但谷歌发布的基于自研TPU芯片的Gemini 3模型表现亮眼,并开始向Meta等英伟达大客户推销TPU,使得市场对英伟达能否维持垄断地位产生动摇。我们认为,技术竞争有利于产品创新与迭代,利好AI算力成本下降,同时更加利好全球范围内对AI基础设施的投资持续拉动电子半导体行业和电力设施的需求,存储器价格也保持上涨趋势。与此同时,全球AI应用生态正加速演进,例如阿里巴巴也启动了其开源模型千问App的公测,旨在打造个人AI助手。港股方面,近期互联网科技龙头密集发布三季报,在业绩保持韧性的同时,AI领域的投入也在持续增长,且龙头企业多数在业绩会中指出AI赋能与商业化加速的现象。我们认为,港股科技龙头当前已进入击球区,后续美联储降息路径的重新明确将是加大布局的重要信号。

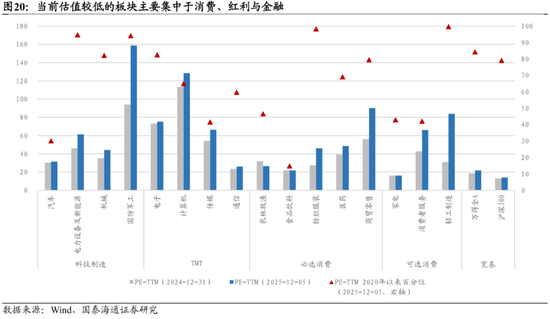

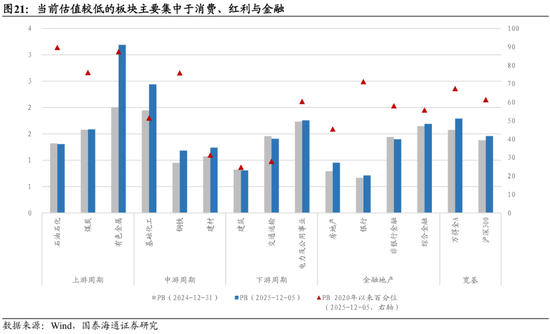

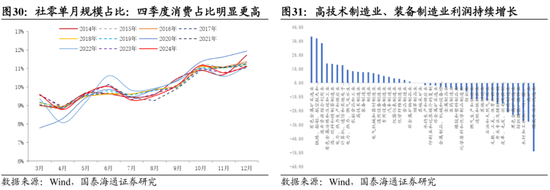

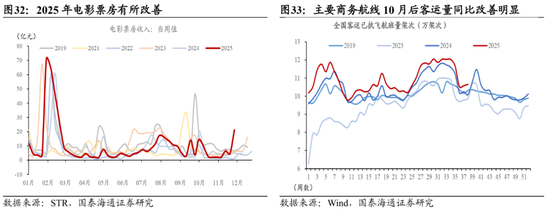

顺周期低估值且低拥挤,其中景气边际改善赛道股价弹性较大。顺周期板块在历经三年景气下行压力与股价调整后,当前处于寻底阶段,但结构上我们注意到已经开始出现边际改善的信号。从社零结构看,10月餐饮、非汽车商品增速环比改善。商品中,必选消费品多数环比改善,其中饮品改善明显,可选消费品中没有补贴的相关品种近几个月边际改善明显,如服装、化妆品、首饰与药品。从价格数据看,扣除波动较大的食品和能源后核心CPI、以及服务CPI改善幅度明显好于CPI整体,服务消费景气度较高。结合三季报线索看,尽管消费业绩整体仍承压,但存货的加快与控费力度的增强仍然支撑了报表的质量。从盈利改善视角,我们认为可以把握两种线索,其一,是符合情绪消费、平价消费等新消费的赛道不同程度上出现了基本面改善与成长性提升的信号,存在产品创新和渠道开拓的公司具备成长优势。如产品迭代创新的饮品、化妆品、调味品与个护等毛利率改善,休闲食品、旅游景区等效率提升的行业存货周转明显加快。其二,是随着经济复苏线索的扩散,商旅需求以及错峰出游需求也逐渐改善,部分经营杠杆较重的服务消费行业业绩出现边际改善,行业内出现提价信号,如航司客座率的改善,以及酒店RevPAR的改善。此外,从季节性效应来看,四季度往往是消费品传统旺季,一方面,社零单月规模占比显示,四季度社零在全年的占比明显偏高。我们认为,在政策持续落地与居民收入预期触底改善的背景下,消费龙头估值有望迎来修复机遇。从生产端角度看,美联储降息带来的流动性宽松和AI投资带来的实物需求上升共同推升基本金属需求,而以铜铝为代表的基本金属在矿产、冶炼等方面受到限制,预期工业金属的价格中枢将稳步上升。2025年1-10月工业企业利润增速有所放缓,保持修复态势。结构上,新质生产力成为利润驱动主力,高技术制造业、装备制造业成为工业企业高质量发展的主要动力,传统产业中的新质生产力表现积极。另一方面,本轮“反内卷”与全国统一大市场通过优化资源配置与竞争环境,推动经济从“卷价格”向“优价值”转型,相对上一轮供给侧改革更加侧重于供给的高质量优化而非简单的产能出清。综合来说,我们推荐关注大众品、零售、酒店、航司、工业金属、电机电源设备、机械设备。

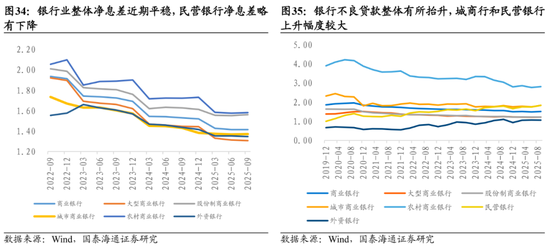

大金融:稳定与活跃市场的重要抓手,估值与股价处于低位水平。市场当前对于前期强势主线出现分歧,但无风险收益率下沉的环境中又难以系统性降低权益仓位去增持其他低收益率的资产,因此大金融成为当前投资者替代现金的重要选择。大金融股票一方面是稳市机制的重要抓手,另一方面景气也边际有所提升,其中非银充分受益资本市场改革与交投活跃,而银行则也同样受益财富管理业务回暖与零售信贷的边际修复。六大国有银行近日集体下架五年期大额存单。仅剩的三年期产品利率普遍降到1.5%至1.75%,且额度紧张。与此同时,部分中小银行也开始调整甚至直接取消三年期、五年期普通定期存款产品。长期存款产品“退潮”趋势正在银行业蔓延。这一现象反映了银行业普遍面临的净息差压力。根据国家金融监管总局11月14日公布的2025年三季度银行业保险业主要监管指标数据,民营银行净息差环比下降0.08个百分点,行业整体面临相似挑战。从净息差来看,相较于2025年上半年,2025年前三季度商业银行净息差环比维持不变,成为支撑累计净利润降幅收窄的重要因素。这是2022年初以来,境内商业银行净息差首次出现季度环比保持不变。考虑到净息差的变化具有一定季节性,未来境内商业银行净息差或仍将继续磨底。值得注意的是,2022年初以来,股份行、城商行、农商行的净息差均曾短期出现过环比上升情形,而国有大行净息差持续呈现环比下降态势。此次调整背后,是银行业净息差收窄压力的体现,中小银行尤为突出。从深层逻辑看,中小银行在揽储能力和品牌信任度上通常弱于大型银行,此前依赖高息长期存款吸引客户的模式已难以为继,因此减少长期限高成本存款、优化负债结构成为必然选择。从不良率角度观察,银行不良贷款整体有所抬升,城商行和民营银行上升幅度较大,而大型商业银行和股份制商业银行仍具备一定腾挪和操作空间。除此之外,头部券商并购加速也有望提升券商综合实力,提振市场情绪。我们认为当前仍然需要重视大金融资产在主线震荡分歧期间的配置意义。推荐:券商/保险。

05

主题推荐:商业航天/AI应用/机器人/内需消费

5.1.商业航天:我国首款大型重复使用运载火箭入轨成功,后续多款可重复使用运载火箭计划发射,看好受益航天强国建设的航天新基建/应用新场景/前沿新技术

投资建议:

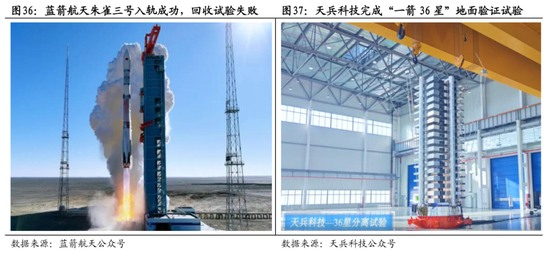

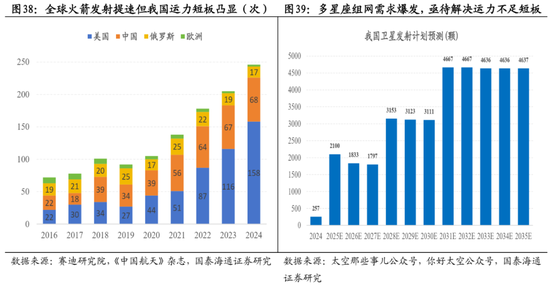

民营商业航天公司蓝箭航天朱雀三号重复使用遥一运载火箭入轨成功,中型可重复使用运载火箭长征十二号甲发射在即,首款运力突破20吨的大型可复用液体火箭天龙三号“一箭36星”地面验证试验已全部完成。此前,国家航天局印发《国家航天局推进商业航天高质量安全发展行动计划(2025—2027年)》,提出加大大型试验设施设备向商业航天主体开放共享力度,重点支持商业航天主体开发新技术、新产品,挖掘应用新场景。预计2030年我国年卫星发射需求较2024年增长10余倍,亟待解决运力不足与成本短板。面向我国大型星座组网任务的多款火箭进入发射周期,大运力、可重复使用、一箭多星等技术的应用推动高可靠、低成本、高频次发射,加速我国商业产业规划发展。

方向一:火箭制造/发射场等新基建;

方向二:卫星通信/遥感等新场景;

方向三:可回收/液体火箭等新技术。

5.2.AI应用:谷歌、阿里新模型新产品性能跃升,打破AI应用端沉寂,看好受益全球应用场景落地产业规模化发展的港股互联网/全球智算中心基建

投资建议:新模型性能跃升打破应用端沉寂,政策引领与技术突破催化我国AI产业进入大规模示范应用阶段。2025年11月,阿里千问APP月活增速高达 149.03%,在AI产品榜全球增速榜位列第一名;谷歌发布的新一代大型语言模型Gemini 3在多项行业基准测试中的表现领先。国务院办公厅印发《关于加快场景培育和开放推动新场景大规模应用的实施意见》指出,加强人工智能领域高价值应用场景培育和开放。此前,国务院发布《关于深入实施“人工智能+”行动的意见》,要求2027年新一代智能终端、智能体等应用普及率超70%,2030年应用普及率超90%,2035年我国全面步入智能经济和智能社会发展新阶段。

方向一:受益应用端产品升级与新场景落地的港股互联网与金融/办公/游戏/政务等领域应用场景;

方向二:受益全球智能算力投资加码的数据中心电力设备/国产算力/AIDC。

5.3.机器人:股权融资与新品发布加速,多领域应用场景落地,产业进入规模化发展阶段,看好新技术应用与核心本体厂商零部件供应链

投资建议:机器人公司股权融资进程与新品发布加速。特斯拉CEO马斯克在社交平台X转发“擎天柱”人形机器人跑步的短视频;宇树科技发布IPO辅导工作完成报告;小鹏汽车发布新一代人形机器人IRON,搭载仿人脊椎、仿生肌肉、全包覆柔性皮肤等。全球共振驱动下机器人产业进入规模化应用阶段,搬运/分拣/巡检等重复、繁重、危险类工业场景,和家居/陪伴等个性化消费场景加速落地。我国完整的制造业供应链优势,构筑技术和规模化基础,把握新技术应用与核心本体厂商量产两条主线。

方向一:受益技术升级迭代的灵巧手/丝杠/传感器/轻量化材料等关键环节;方向二:具备规模化量产能力的特斯拉/宇树/乐聚等公司核心供应链。

5.4.内需消费:提振消费举措加力扩围,新消费场景不断兴起,看好体育赛事/冰雪旅游/新兴消费与动销改善大众消费品

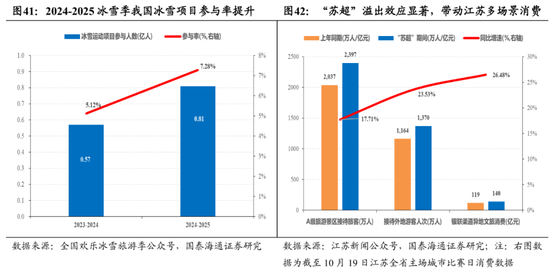

投资建议:政策推动与新场景兴起,服务消费成为拉动经济新动能。六部门联合印发《关于增强消费品供需适配性进一步促进消费的实施方案》,提出以消费升级引领产业升级,以优质供给更好满足多元需求。此前,国常会提出增强供需适配性释放消费潜力,培育消费新场景新业态。新需求引领新供给,新供给创造新需求,我国体育赛事/冰雪旅游/演出文旅等新消费场景不断兴起。“苏超”溢出效应显著,已带动江苏全域多场景消费超380亿元;辽宁省委提出办好“东北超”,努力打造具有全国影响力的足球赛事品牌;2024-2025冰雪季,我国冰雪运动消费规模超1875亿元,同比增长25%。

方向一:受益新场景新需求涌现的冰雪运动场馆设施/赛事运营/运动装备;

方向二:受益促消费与假期政策优化的旅游/免税/酒店;

方向三:受益情绪价值消费高增和大众消费底部修复的游戏/潮玩/动销改善大众品等。

06

风险提示

风险提示:海外经济衰退超预期,全球地缘政治的不确定性。

责任编辑:何俊熹