(来源:兴园化工园区研究院)

作为聚酯产业链的核心原料,PTA(精对苯二甲酸)的产业格局直接影响化纤行业的发展走向。近年来我国PTA产能持续扩张,截至2025年11月底,总产能已突破9470万吨,较2019年实现翻倍增长,但随之而来的产能结构性供需矛盾导致行业陷入“内卷式竞争”。减产20%!两次高层会议,一致决定“反内卷”!

政策破局:工信部座谈会开启反内卷新篇

持续的产能扩张已使行业陷入恶性竞争。2025年8月起,PTA价差收窄至200元/吨以内,10月平均加工费仅154元/吨,环比下跌15%,连续四个月处于理论亏损区间。

在此背景下,10月29日,工信部原材料工业司联合石化联合会、化纤协会及PTA头部企业召开产业发展座谈会,标志着PTA行业从"内卷式竞争"向"高质量发展"转型的关键节点。据了解,会议明确要求企业提交产能、产量、效益等核心数据,以及有关防范行业反内卷的措施建议。

从行业基础来看,产业头部企业产能高度集中,为联合行动提供了可行性,而会议传递的“鼓励老旧产能退出、支持技术升级”信号,为行业发展划定了转型方向。

TOP5企业产能高度集中 具备协同减产基础

我国PTA行业已形成显著的头部聚集效应,TOP5企业产能约占全国总产能的70%,为行业自律和结构优化奠定基础。据CCF(化纤信息网)数据,当前产能前五的企业依次为逸盛石化(荣盛石化与恒逸石化合资成立)、恒力石化、新凤鸣、桐昆股份和东方盛虹。

国内PTA产能TOP5企业产能情况

逸盛石化是全球最大的PTA生产商,总产能2150万吨,约占全国总产能的23%。依托荣盛石化和恒逸石化两大股东超大型炼化一体化的雄厚产业基础,其产品可直接对接下游聚酯产能,在长三角、珠三角等地形成完善的产销网络,技术优势领先,成本控制能力突出。

恒力石化以1660万吨产能紧随其后,通过炼化一体化项目,实现了PTA主要原料如对二甲苯(PX)和醋酸的部分自给,进一步降低了生产成本并提升了产业链协同效应。

新凤鸣以1100万吨产能排名第三,近年通过独山能源等项目快速扩张,其PTA 四期项目已于近期进入试生产阶段,并配套涤纶长丝和短纤生产,形成一体化基地,通过规模化生产进一步降低单位成本,提升市场话语权。

桐昆股份以1020万吨产能排名第四,作为涤纶长丝龙头企业,其PTA产能与下游需求高度匹配,形成“PTA-聚酯-纺丝”协同效应,在华东市场拥有稳定的客户群体。

东方盛虹以650万吨产能位列第五,依托虹港石化基地的规模化优势,在长江经济带聚酯产业集群中占据重要位置。

龙头845万吨产能装置停车 彰显反内卷决心

反内卷政策落地的关键在于企业执行,从11月底的最新产业数据来看,龙头企业已通过主动停车检修、控制负荷等方式落实反内卷要求,行业供给端开始出现积极变化。据CCF数据,截至11月27日,全国PTA开工率在79.3%附近,较10月30日83.7%的开工率已明显回落。

逸盛石化作为行业绝对龙头,今年以来对反内卷政策的反应最为积极,其通过长期停车检修,直接减少了PTA产量。据CCF数据,截至11月27日,逸盛石化旗下位于宁波、大连、海南基地的合计845万吨装置,已进入停车检修状态,开工率骤降至61.4%,堪称以一己之力拉低了行业整体开工率,以“自我限产”方式直接拉低行业负荷,成为本轮供给收缩的最大贡献者。据统计,其PTA产能约60%用于自供,40%用于外销。

逸盛石化PTA装置运行情况

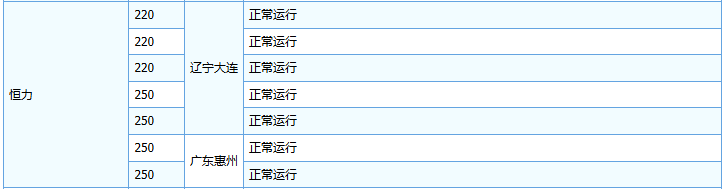

据CCF数据,截至11月27日,恒力石化、桐昆股份旗下的PTA装置整体呈正常运行状态。据统计,恒力石化PTA产能约24%用于自供,约76%对外销售,即约有1261万吨PTA产能用于外销,在头部企业中外销规模最大。

恒力石化PTA装置运行情况

值得一提的是,桐昆股份PTA产能基本全部用于满足自身下游涤纶长丝生产需求。

桐昆股份PTA装置运行情况

CCF数据显示,新凤鸣在完成新装置投产的同时,在11月初安排老厂区250万吨装置停车检修,避免新老产能叠加冲击市场,展现出理性扩张态度。据统计,其PTA产能自用占比较高,自供率约72%,约有308万吨PTA产能外销,停车一套PTA装置可满足供需平衡。

新凤鸣PTA装置运行情况

东方盛虹三套装置中,目前正常运行的两套装置产能合计500万吨,有一套装置处于长期停车状态。11月中旬起对其中的一套250万吨装置进行了检修,目前装置已恢复正常运行状态。据统计,其PTA 产能自供比例约47%,外销比例约53%。

东方盛虹PTA装置运行情况

从规模扩张到质量提升的转型拐点

PTA行业的反内卷行动,本质上是产业从规模红利向质量红利转型的必然选择。行业龙头的积极主动减产与产能结构优化,不仅短期缓解了供需矛盾,更为整个行业树立了自律标杆。

随着行业反内卷共识的逐渐形成,叠加老旧产能加速出清,PTA行业正迎来格局重塑的关键期。未来,具备技术优势、全产业链布局的龙头企业将进一步巩固地位,而行业也将逐步摆脱“以价换量”的内卷困境,迈向高质量发展新阶段。