来源:险联社

原标题:连自家代理人都“坑”?这家保险公司被判赔30万重疾险理赔金

最近中国裁判文书网公布了一则重疾险纠纷的案例,原告一方是中国人寿的保险代理人,被告则是中国人寿山东分公司。

最后法院一审判中国人寿山东分公司败诉,赔付30万重疾险理赔。

这狠起来,连自己家代理人都“坑”?

2020年3月,做保险销售的付某霞给自己家不到1岁的女儿投保了《国寿康宁少儿重大疾病保险》及附加险《国寿附加康宁少儿两全保险》《国寿附加国寿福豁免保险费重大疾病保险(至尊版)》等保险。保险金额均为30万元,保险期间为30年,交费方式为年交,销售人员就是付某霞自己。

付某霞交纳上述保险的4期保费,合计12600元。

今年2月,付某霞不到6岁的女儿在山东滨州医学院附属医院住院期间被诊断为“1型糖尿病、糖尿病性酮症酸中毒”,并连续使用胰岛素至今。

付某霞于是向中国人寿保险山东分公司申请理赔,结果被拒了。

保险公司认为付某霞女儿的疾病并未达到重大疾病保险条款约定的重疾条件:

1、付某霞女儿确定疾病是1型糖尿病、糖尿病性酮症酸中毒,该病情目前并未达到重大疾病保险条款约定的重疾条件,因此不能支付保险金。

2、付某霞作为保险合同的销售人员,对保险合同内容、保险条款、保险责任和保险范围是知晓并清楚的。

3、付某霞每年交纳保费仅为900元,重大疾病保险金额为30万元,根据权利义务对等原则,显然违背常理。

《国寿康宁少儿重大疾病保险利益条款》第五条第三十六款严重胰岛素依赖型糖尿病:

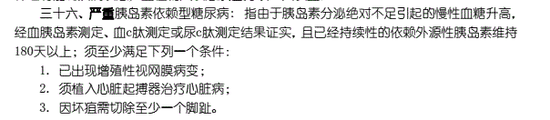

指由于胰岛素分泌绝对不足引起的慢性血糖升高,经血胰岛素测定、血c肽测定或尿c肽测定结果证实,且已经持续性的依赖外源性胰岛素维持180天以上;须至少满足下列一个条件:

1.已出现增殖性视网膜病变;

2.须植入心脏起搏器治疗心脏病;

3.因坏疽需切除至少一个脚趾。

山东省无棣县人民法院认为:

《健康保险管理办法》第二十二条规定“保险公司设计医疗保险产品时,必须确保条款中不会设置不合理的或违背一般医学标准的要求作为给付保险金的条件。”第二十三条规定“保险公司在健康保险产品条款中约定的疾病诊断标准应当符合通行的医学诊断标准,并考虑到医疗技术条件发展的趋势。健康保险合同生效后,被保险人根据通行的医学诊断标准被确诊疾病的,保险公司不得以该诊断标准与保险合同约定不符为理由拒绝给付保险金。

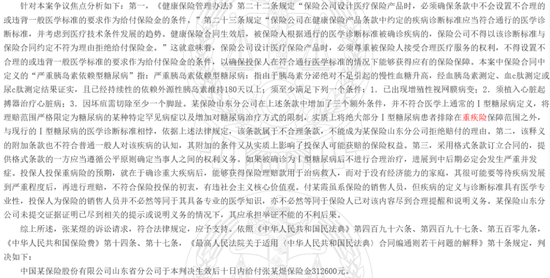

《健康保险管理办法》规定意味着保险公司设计医疗保险产品时,必须尊重被保险人接受合理医疗服务的权利,不得设置不合理的或违背一般医学标准的要求作为给付保险金的条件,以确保投保人在符合通行医学标准的情况下能够获得应有的保险保障。

第一,本案中保险合同中定义的“严重胰岛素依赖型糖尿病”,保险公司在上述条款中增加了三个额外条件,并不符合医学上通常的Ⅰ型糖尿病定义,将理赔范围严格限定为糖尿病的某种特定罕见病症以及增加对糖尿病治疗方式的限制,实质上将绝大部分Ⅰ型糖尿病患者排除在重疾险保障范围之外,与现行的Ⅰ型糖尿病的医学诊断标准相悖,依据上述法律规定,该条款属于不合理条款,不能成为保险公司拒绝赔付的理由。

第二,该释义的附加条款也不符合普通一般人对该疾病的认知,其附加的条件又从实质上影响了投保人可能获赔的保险权益。

第三,采用格式条款订立合同的,提供格式条款的一方应当遵循公平原则确定当事人之间的权利义务。如果被确诊为Ⅰ型糖尿病后不进行合理治疗,进展到中后期必定会发生严重并发症。投保人投保重病险的预期,就在于确诊重大疾病后,能够获得保险理赔款用于治病救人,而对于没有经济能力的家庭,其很可能要等待疾病发展到严重程度后,再进行理赔,不符合保险投保的初衷,有违社会主义核心价值观。

付某霞虽系保险的销售人员,但疾病的定义与诊断标准具有医学专业性,投保人为保险的销售人员并不必然等同于其具备专业的医学知识,亦不必然等同于保险人已对该内容尽到合理提醒和说明义务。

最后法院一审判中国人寿山东分公司赔付30万保险金额,以及所交保险费12600元。案件受理费5989元,由保险公司负担。

作为保险代理人,给自己不满一岁的女儿投保重疾险,肯定是对自家产品充满信心,相信也推荐了不少的亲朋好友,最后也要“秋菊打官司”,才能讨回“公道”。

虽然付某霞赢了官司,但是估计也寒了心。

其实关于“严重1型糖尿病”的理赔纠纷也不是一例。

辽宁省大连市中级人民法院日前也公布了一则二审判决书,被保险人也是患了“严重1型糖尿病”,理赔时被拒,将保险公司告上法庭,一审和二审都判保险公司败诉。

保险公司认为,“严重1型糖尿病并发症条款”符合医学规范及保险产品设计逻辑:

1.条款定义符合通行医学标准。案涉条款中“严重1型糖尿病”的定义(需满足“持续依赖外源性胰岛素180天以上+至少一项并发症”),完全符合《世界卫生组织(WHO)糖尿病诊断标准》及《中国儿童1型糖尿病标准化诊断和治疗专家共识》——其中“增殖性视网膜病变”“心脏起搏器植入”“足踝以上截肢”均为医学公认的1型糖尿病“严重并发症”,属于终末期损害表现,并非上诉人单方创设。原审认定“条款超出一般人理解”,实质是混淆了“1型糖尿病”与“严重1型糖尿病”的医学界限,违背疾病诊断的专业性原则。

2.条款设置符合商业重疾险的风险筛选逻辑。商业重疾险的核心功能是“保障重大失能风险”,从“重大性”看:仅当1型糖尿病引发并发症时,才会导致被保险人肢体功能丧失(如截肢)、失明风险(如视网膜病变)等“重大失能”后果,符合重疾险的保障定位;从“对价平衡”看:案涉保单年交保费仅2443.32元,对应30万基本保额+少儿特定疾病额外赔付,其定价基于“严重1型糖尿病(含并发症)”的发生率数据,若免除并发症要求,将导致保险责任与保费严重失衡,损害全体投保人利益。

保险公司认为,一审法院混淆“保险责任范围条款”与“免责条款”,法律适用错误。

1.并发症条款属于“保险责任界定条款”,非免责条款。案涉条款对“严重1型糖尿病”的并发症要求,是明确保险责任范围的“构成要件释义”,而非“免除或减轻保险人责任的条款”。根据《最高人民法院关于适用<中华人民共和国保险法>若干问题的解释(二)》第九条,仅“责任免除、免赔额、比例赔付”等条款属于“免责条款”,而本案条款是对“何为重大疾病”的界定,不适用“免责条款需特别提示说明”的规则。

2.投保人的病情未达理赔条件,一审法院支持理赔缺乏合同依据。根据投保人提交的病历,其仅被诊断为“1型糖尿病”“糖尿病酮症酸中毒”,无任何证据证明已出现“增殖性视网膜病变”“心脏起搏器植入”“足踝以上截肢”等并发症,2020年10月确诊,至2025年5月申请理赔时虽超180天,但无并发症证据。一审法院在投保人未提交关键理赔材料的情况下,径直支持其诉讼请求,明显违背《保险法》第十四条“保险人按合同约定履行赔付义务”的规定。

保险公司认为,一审法院仅以“一般人理解”否定条款合理性,忽视保险产品的精算逻辑。

不过二审法院最终仍然驳回了保险公司上诉,维持了原判。二审法院认为案涉保险合同关于“严重1型糖尿病”的定义条款对投保人不发生法律效力,保险公司应当承担理赔责任。

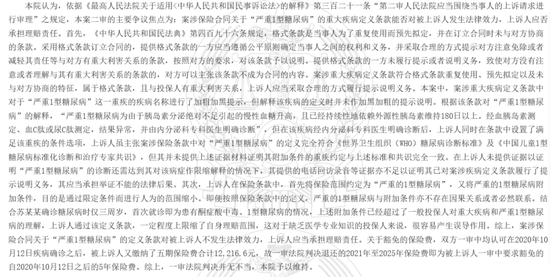

二审法院认为:

1.采用格式条款订立合同的,提供格式条款的一方应当遵循公平原则确定当事人之间的权利和义务,案涉重大疾病定义条款中对于“严重1型糖尿病”这一重疾的疾病名称进行了加粗加黑提示,但解释该疾病的定义时并未作加黑加粗的提示说明。

2.保险公司虽主张案涉保险条款中对“严重1型糖尿病”的定义完全符合《世界卫生组织(WHO)糖尿病诊断标准》及《中国儿童1型糖尿病标准化诊断和治疗专家共识》,但其并未提供上述证据材料证明其附加条件的重疾约定与上述标准和共识完全一致。

3.保险公司将保险范围约定为“严重的1型糖尿病”,又将严重的1型糖尿病附加条件,目的是通过限定条件而进行人为的范围缩小。被保险人确诊糖尿病时仅三周岁,首次就诊即为患有酮症酸中毒、1型糖尿病的情况,上述附加条件已经超过了一般投保人对重大疾病和严重1型糖尿病的理解,上诉人通过该定义条款,一定程度上限缩了自身理赔范围,这对于缺乏医学专业知识的投保人来说,很容易产生误导作用。

责任编辑:曹睿潼