来源:保观

2025年,中国保险行业迎来新一轮资本补充热潮。截至12月份,已有约20家保险公司在保险行业协会披露了增资计划,其中,12家已经获批,这近20家险企将通过发行资本补充债或永续债累计来募集资金。

随着延长至2025年底的《保险公司偿付能力监管规则(Ⅱ)》过渡期即将临近,监管对保险公司偿付能力充足率、尤其是核心偿付能力充足率的要求更为严格,部分险企面临达标压力。

同时,新保险合同准则(IFRS17)的实施以及市场利率持续低位运行,也对保险公司的盈利能力和资本内生积累能力构成挑战,进一步加剧了资本金承压态势。

多重因素交织下,通过增资扩股、发行资本工具等方式及时补充资本,提升风险抵御能力,已成为保险行业应对偿付能力“大考”的当务之急。

1

行业增资潮全景,

监管与市场双轮驱动

2025年以来,已有近20家保险公司公布了增资计划或已获得批准。

增资已获批或者已完成的公司,包括中邮人寿、泰康养老、中华联合人寿、国富人寿、鼎和财险、国联人寿、中意财险、平安人寿、三峡人寿、安盛环球再保险有限公司、复星联合健康、汇丰人寿、信美人寿相互保险社等。

已公告或者进行中的公司,包括横琴人寿、德华安顾人寿、太平养老、华安财险,海峡金桥财险等。

从增资案例来看,2025年的增资行动呈现“规模大、集中化”特征。

4月,平安人寿抛出近200亿元增资计划,刷新年内单笔增资纪录,而在11月-12月,就有5家保险公司开启增资行动。

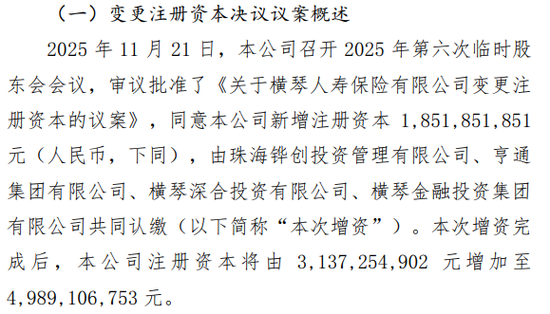

分别是太平养老3.3亿元增资获批,华安财险在北京产权交易所启动增资扩股,拟募集资金不低于10亿元,海峡金桥财险同步披露10亿元增资方案,德华安顾人寿公告15.45亿元增资计划,横琴人寿公告公司新增注册资本18.52亿元。

从行业的资本增长需求看,一方面,市场端的新挑战不容忽视,新会计准则IFRS17的实施导致保险合同负债计量更为审慎,大幅增加了准备金需求。

另一方面,长期低利率环境压缩了投资端收益,削弱了资本内生积累能力,迫使险企转向股权融资或债务工具来缓冲盈利下滑风险。

中央财经大学陈辉在接受《证券日报》的采访时指出,本轮增资潮由两大因素主导,一是寿险业快速增长产生的资本需求,二是部分险企“借新还旧”降低债务成本的现实诉求。

中国精算师协会徐昱琛强也调利,利率下行背景下,人身险公司负债评估利率下降,导致偿付能力充足率承压,资本补充需求尤为迫切。

从监管政策趋势看,监管层对偿付能力充足率的硬性要求持续加码,特别是“偿二代”二期工程过渡期结束后,核心偿付能力充足率最低标准提升至50%,叠加风险综合评级(IRR)和资本规划评估的强化,迫使险企必须通过外部注资来填补潜在缺口。

整体而言,监管与市场的双轮驱动,正推动行业从被动“补血”转向主动资本管理。

2

险企经营实况与增资动因

近20家保险公司公布的增资计划,其动因可以分为三大类,一是成长型险企的资本储备诉求,二是股权优化与偿付能力巩固,三是推动业务进一步发展。

在资本储备方面,横琴人寿作为一家成立时间不长的寿险公司,它代表着成长型险企的资本储备诉求。

图源/公司官网

图源/公司官网横琴人寿偿付能力虽保持充足水平,但增长压力已逐步显现。

从公司财报看,2024年末,公司综合偿付能力充足率192%,核心偿付能力充足率160%,同比分别提升38个和40个百分点。但2025年6月末,两项指标微降至189%和157%。

看似稳健的数据背后,实则反映出成长型险企的共性诉求:随着业务规模扩大,保费收入增长对资本金的消耗持续增加,而保险业务的长期属性要求公司提前储备资本,以应对未来潜在的赔付压力和监管要求。

通过补充资本金,公司既能维持偿付能力充足率在较高水平,增强市场信心,也能为后续业务创新和风险抵御提供更充足的缓冲空间。

在股权优化与偿付能力巩固方面,华安财险则是增资行动典型的代表。

作为成立近30年的老牌财险公司,公司曾长期受股权问题困扰,“海航系”旗下8家公司合计持股60.42%,但股东自身经营困境导致其难以提供有效资本支持,制约了公司发展。

同时,公司此前曾面临偿付能力压力,2025年一季度风险综合评级为C类,主要涉及战略风险管理、操作风险管理等领域问题。

华安财险官网显示,为扭转局面,华安财险自2024年起成立扭亏增盈与风险化解工作组,通过优化业务结构、强化投资风控、整改监管问题等举措,于2025年三季度成功将风险综合评级提升至B类,偿付能力充足率稳定在150%以上。

但此次拟募集不低于10亿元资金的增资扩股,仍凸显其深层诉求:一方面,通过公开市场招募新投资者,改变股权比例;另一方面,作为财险公司,面临自然灾害赔付波动、车险综合改革持续深化等外部压力,补充资本金能进一步巩固偿付能力。

图源/北京产权交易所

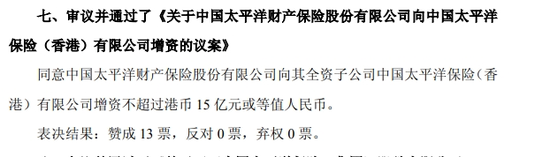

图源/北京产权交易所在推动业务发展方面,太平洋保险作为“老三家”之一,为了推动香港业务发展,也加入了增资行列。

一是太保产险增资太保香港(财产险),增资金额为不超过15亿港元或等值人民币;二是太保寿险增资太保香港(寿险),增资金额为30亿港元或等值人民币。

图源/公司第十五次会议决议公告

图源/公司第十五次会议决议公告太保在公告中明确表示,增资是为了支持香港子公司的“经营发展需要和战略规划”。增资能直接增强子公司的资本实力,满足业务扩张和监管要求。

3

偿付能力仍是资本补充核心锚点

从三家具有代表性的公司增资案例不难看出,尽管具体动因存在差异,但“加强偿付能力”始终是贯穿其中的核心主线。

这一趋势背后,是保险行业监管趋严与经营环境复杂化的必然结果。

“偿二代”二期工程的深化实施,对保险公司的资本计量、风险管控提出了更高要求,而市场利率下行、赔付成本上升等因素,进一步加剧了偿付能力充足率的波动压力。

在此背景下,增资成为险企最直接、最有效的资本补充方式,既能满足监管指标要求,也能增强市场信心、支撑业务持续发展。

同时,2025年险企增资呈现的“外资加码、国资主导”特征,也反映出市场对中国保险行业长期价值的认可。

外资股东的持续投入、国资背景股东的大额增资,不仅为险企提供了资本支持,更带来了先进的经营理念和资源优势,有助于行业整体竞争力的提升。

对于保险公司而言,增资只是资本补充的第一步,如何将补充的资本金转化为经营效能、优化业务结构、提升风险抵御能力,才是实现可持续发展的关键。

未来,随着行业分化加剧,“马太效应”将更加明显,资本实力薄弱、经营不善的险企可能面临更大压力,而通过增资夯实基础、战略清晰的公司,有望在行业高质量发展中抢占先机。

责任编辑:曹睿潼