(图片来源:视觉中国)

蓝鲸新闻12月11日讯(记者 石雨 实习生杨硕)险资正以私募基金为通道,提速布局股权投资市场。

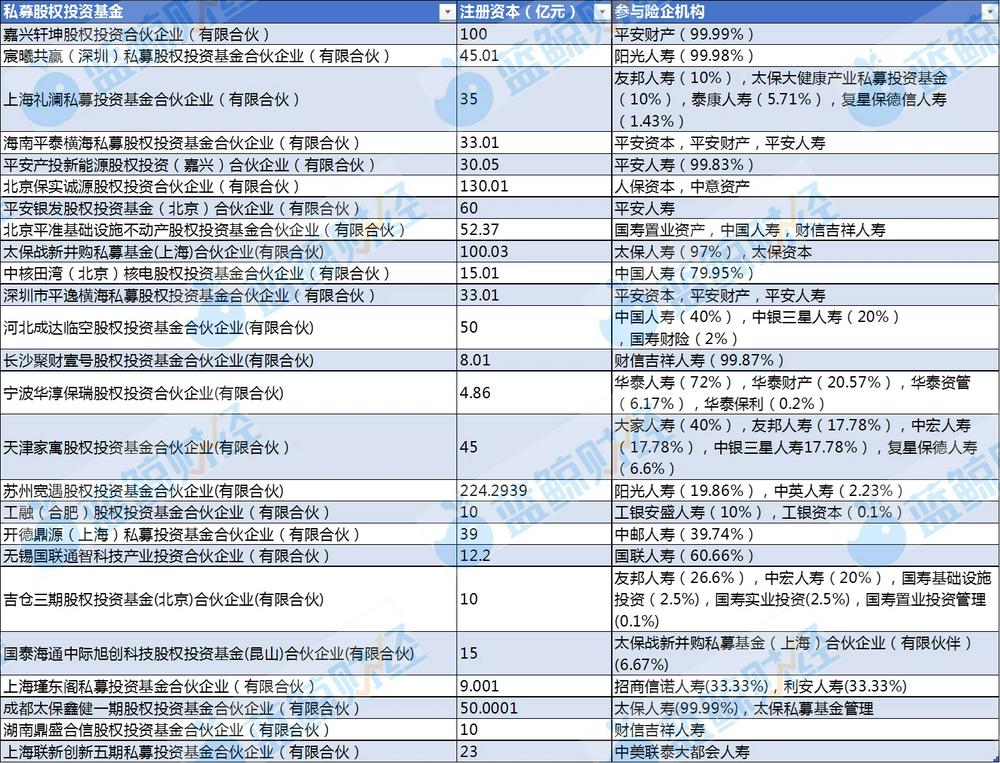

据蓝鲸新闻不完全统计,2025年至今已有超20家保险机构密集落子,百亿级产业基金接连设立,共同勾勒出一幅由“耐心资本”主导的配置新图景。这股热潮并非偶然,其背后是清晰的监管导向,在利率下行环境中对长期收益的追寻,以及长周期考核等关键制度完善所带来的驱动力。

在此趋势下,险资“长久期、大体量”特质正转化为独特的投资优势,聚焦科技、能源、医疗等符合国家战略、具备高增长潜力的核心赛道。

与此同时,记者注意到,越来越多的中小险企也在积极加入私募股权投资市场。业内分析,未来,市场格局或有所分化:头部险企向上延伸,探索“LP+GP”的全能角色;中小机构则向下深耕,在区域或细分领域开辟专业化布局路径。

险资加速涌入私募股权市场,百亿基金频现勾勒配置新热潮

近日,财信吉祥人寿披露关联交易公告称,投资关联方深圳市达晨财智创业投资管理有限公司为基金管理人和普通合伙人发起设立的湖南鼎盛合信股权投资基金合伙企业(有限合伙),认缴金额18000万元。基金募集规模10亿元,期限为3年投资期+4年管理退出期,主要以股权方式投资于硬科技赛道,重点关注成长期阶段的企业。

这笔对硬科技基金的布局,正是当前保险资金涌入私募股权投资市场的一个缩影。近一年来,保险资金正加速布局私募股权投资市场。

据蓝鲸新闻记者不完全统计,仅2025年至今,已有超过20家保险机构参与了私募股权基金投资,其中包括中国人寿、平安寿险、太保寿险、华泰人寿、大家人寿、中银三星人寿、招商信诺人寿等多家保险公司以及保险资管公司。

(图片来源:蓝鲸新闻)

“险资系”私募基金其中不乏百亿大基金。今年5月,由人保资本、中意资产、人保健康等作为合伙人的北京保实诚源股权投资合伙企业(有限合伙)成立,该基金总募资规模130.01亿元,直接投资于国网新源控股有限公司的股权。

据天眼查信息,同在5月设立的太保战新并购私募基金(上海)合伙企业(有限合伙),总出资额为100.03亿元,由太保人寿出资98亿元,主要从事股权投资、投资管理、资产管理等活动。

综合业内声音来看,当前,多重因素正驱动保险资金加大对私募股权的配置:其一,《关于调整保险资金权益类资产监管比例有关事项的通知》《关于进一步扩大金融资产投资公司股权投资试点的通知》等系列政策文件为险资参与股权投资释放鼓励信号;其二,私募股权的长期收益属性,与险资在利率下行期寻求高收益、匹配长期负债的需求高度契合;其三,长周期考核与资本计量规则完善等监管措施,为险资开展长期投资提供了制度保障。

在此背景下,业内人士预测,险资配置私募股权计划将保持或进一步加快步调。“2025年险资的‘私募化’布局绝非应对短期‘资产荒’的权宜之计,而是标志着其资产配置逻辑从‘被动适配负债’向‘主动创造价值’的根本性转变”,泽募家CEO陈希向记者分析指出。

险资布局私募股权逻辑:严选高增长赛道,科技板块受青睐

在新逻辑驱动下,“择对赛道”尤为关键。

梳理当前险资投资的股权基金投向来看,既有共同焦点,也有个性偏好,主要涉及科技、信息、医疗健康、能源、不动产等赛道。“对于险资这类长期资本而言,其对股权投资标的的选择标准尤为严格,核心考量在于风险是否适配、是否具备可持续的长期增长空间,以及能否与保险主业产生战略协同效应等”,业内人士提出。

科技板块,是资金投向中的热门词。举例来说,国联人寿投资的无锡国联通智科技产业股权投资基金(有限合伙),主要围绕科技资产基础设施的建造及运营企业进行股权投资;太保寿险投资的国泰海通中际旭创科技股权投资基金(昆山)合伙企业(有限合伙)主要投向光通信、数据中心、汽车电子、机器人及相关产业链;财信吉祥人寿投资的湖南鼎盛合信股权投资基金合伙企业(有限合伙)主要聚焦硬科技赛道,重点关注成长期阶段的企业。

“作为典型的耐心资本与长期资本,保险资金具备长久期、大体量、稳收益的核心特质,这恰好契合了科技创新高投入、长周期、高回报的内在需求”,业内人士分析指出。

科技之外,能源、不动产、医疗等国家战略性新型产业以及协同属性突出的领域,同样是险资布局的重点。

今年年初,财信吉祥人寿公告称,认缴杭州达晨创程股权投资基金合伙企业(有限合伙),该基金目标规模30亿元,主要以股权方式投资于智能制造、新一代信息技术、军工、企业服务和医疗健康等领域,重点关注成长期阶段的企业。

大家人寿投资的天津家寓股权投资基金合伙企业(有限合伙),聚焦在一线城市的长期租赁住房及配套商业不动产项目、拟纳入保障型租赁住房管理或以特种行业许可证经营的公寓项目等。

能源方面,人保资本、中意资产投资的北京保实诚源股权投资合伙企业(有限合伙)定向直接投资于国网新源控股有限公司的股权。

值得一提的是,多家机构对于目标基金的投向介绍中提及“长期增长空间”、“成长期”等关键词。对此,陈希提出,这一特性会推动半导体、高端制造等战略领域的优质项目估值中枢上移,但对早期孵化类项目影响有限。同时,险资的“稳健优先”原则会抑制非理性追高——其在尽调中对项目现金流、技术壁垒的严格要求,将倒逼市场估值回归理性,避免“Pre-IPO套利”式的短期炒作。

尽管险资特性与长期投资适配,但对于回报周期较长的资金配置仍要关注风险点。陈希指出,险资负债端多为年度考核,而私募股权基金投资回报周期常达3-5年甚至更长,这种“短期考核与长期投资”的矛盾尚未完全解决。尽管监管已推动考核机制优化,但部分机构或存在“短视化”倾向,可能因短期业绩压力被迫调整长期投资布局,导致资金与项目的久期错配风险。

私募股权配置梯队成形,中小险企积极入局

在这场配置热潮中,记者注意到,越来越多符合要求的中小型保险公司参与到私募股权基金认购的队伍中,如财信吉祥人寿、中英人寿、复星保德信人寿等,出资金额超十亿已不鲜见。

“公司目前仅保留间接股权投资能力,以投资私募股权基金的方式展业是必然选择”,财信吉祥人寿相关负责人向记者表示,布局的战略意图有二,“一是广泛接触市场不同股权投资策略,结合公司中长期发展目标,筛选专精策略的GP以期形成长期业务合作伙伴关系,实现长期、稳定、多元化、可调节的资产配置规划落地;二是深耕险资尚未大规模进入但实质风险可控的‘小众’赛道,以认知优势扬长避短提高投资能力。”

主体机构的丰富,给市场更多活力,但不可忽视的是,在投资规模、投资体系搭建方面,业内机构仍存不小的差距。

业内提出,头部与中小险企的资源禀赋差异将推动分化加剧,形成“头部主导、中小聚焦”的格局。这种分化本质是“规模优势”与“专业深耕”的路径适配。

“头部险企将强化‘全链条掌控’能力”,陈希向记者分析指出,凭借充足的资本金、完善的投研体系和险资系私募管理人优势(截至2025年11月已有7家保险系私募完成登记),头部机构将从“单纯LP”向“LP+GP”双重角色延伸。一方面,它们会主导设立大型产业基金,聚焦半导体、生物医药等战略领域;另一方面,通过构建GP白名单,筛选高瓴、礼来亚洲基金等头部市场化机构开展深度合作,实现“自主投资+生态联动”的双重布局。

那么对于中小险企而言,如何布局?陈希提出,前期,“跟投头部”是起步阶段的安全选项,但“差异化深耕”才是长期生存之道。

从具体的差异化方向来说,一方面可以依托地方资源优势,参与长三角、珠三角等区域型基金,重点投资本地专精特新企业,如江苏、浙江等地中小险企已加大区域科创项目布局。

另一方面则是聚焦细分赛道,在医疗健康、绿色能源等垂直领域构建专业能力,通过与细分领域GP合作,形成“险资长钱+GP产业资源”的协同优势,避免与头部险企正面竞争。

但无论是跟投还是差异化布局,业内人士提醒,中小险企核心需把握“风险匹配”原则。“鉴于私募投资基金所伴随的流动性和市场风险,我们认为规模较小的保险公司在提高投资私募投资基金时会谨慎评估其现金流出模式和市场风险的承担能力,尤其是对其偿付能力的影响。”惠誉评级亚太区保险机构评级高级董事王长泰向记者分析道。