炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:喜乐

果下科技于2025年12月8日启动全球发售,预计于12月16日在港交所主板上市。本次IPO采用定价发行,发行价为20.1港元/股。基础发行股数为3385万股,对应基础发行规模为6.8亿港元。本项目还安排了发售量调整权及超额配售权,若上述两种权利均全额行使,则发行规模将达到9.0亿港元。然而,公司不仅存在估值短期内暴涨、远超行业合理水平的泡沫隐忧,还面临核心业务售价下滑、毛利率与净利率持续走低的盈利压力。同时,客户集中度高、应收账款高企导致现金流紧张的问题突出,这些实打实的经营与估值风险,让市场对其上市后的表现充满疑虑。

6.8亿港元项目却需18家承销商 基石阵容缺少高质量投资者站台

从发行架构来看,本次IPO呈现出诸多值得关注的风险点。本次项目发行规模在今年港股IPO市场中属于小型项目,但却吸引了18家承销商参与。这一现象侧面反映出公司前期机构路演反馈不及预期,希望通过引入更多承销商扩大触达投资机构的范围。

其中,Livermore的过往项目表现进一步为本次IPO增添不确定性。该机构参与的项目常呈现“机构冷、散户热”的极端分化特征,国际配售认购倍数普遍较低,主要依靠散户高倍数认购触发回拨机制,散户被市场质疑为“接盘侠”。其此前承销的海伟股份上市首日破发23%,天域半导体首日破发30%。负面案例背景下,市场或对该项目的后市表现信心不足。

基石阵容方面,本次IPO的阵容同样难以对市场信心形成有效支撑。惠开香港、君宜资本、雾凇资本合计投资7425万港元,仅占基础发行规模的10.9%,而近期港股IPO项目的基石投资者认购占比普遍不低于40%。

具体来看,惠开香港具有无锡惠山政府背景,而果下科技主要办公地位于无锡惠山,其投资更多是出于对当地企业的扶持,而非市场化投资决策;君宜资本此前参与的纳芯微、遇见小面、广和通三单港股IPO基石投资项目,均出现首日破发且至今未回补的情况,投资业绩不佳;雾凇资本则无过往基石投资记录,缺乏相关市场经验。整体而言,当前的基石投资结构既反映出专业机构对公司估值的谨慎态度,也难以给市场传递积极信号。

港股IPO估值在8个月之内再涨54% 滚动市盈率高达139倍

果下科技的估值变化堪称“跨越式增长”。自2019年起,公司已完成9轮增资及股权转让,估值从2019年的2000万元人民币,一路飙升至2025年4月的60亿元人民币,涨幅高达300倍。其中最引人瞩目的是2025年3月至4月的短期暴涨——3月增资时投后估值仅16亿元人民币,4月便跃升至60亿元人民币,1个月内估值翻近4倍。这一异常的估值波动已引发监管关注,证监会在2025年7月的反馈中专门就估值变化的合理性提出问询。

本次港股IPO中,果下科技的估值进一步突破100亿港元(约102-104亿港元),较2025年4月的前一轮估值上涨55%。从估值指标来看,其对应的2024年市盈率为227倍、滚动市盈率为139倍;2024年市销率为10.9倍、滚动市销率为6.9倍,各项指标均远超行业合理估值水平,估值泡沫风险不容忽视。

两大支柱业务毛利率持续下滑 2025年上半年净利润率仅0.8%

从营收数据来看,果下科技近年收入实现快速增长:2022年至2024年及2025年上半年,营业收入分别为1.42亿元、3.14亿元、10.26亿元、6.91亿元,其中2025年上半年同比增长659%。

但收入增长背后,存在明显的结构失衡问题。公司收入主要依赖大型储能系统和户用储能系统两项业务,2025年上半年二者合计收入占比达92.3%。其中,大型储能系统收入占比从2022年的12.2%飙升至2024年的76.6%,2025年上半年维持在74.2%,成为绝对核心业务;而户用储能系统收入占比则从2022年的72.1%持续下滑至2025年上半年的18.1%,业务结构呈现单一化趋势。

然而受激烈市场竞争影响,两项核心业务的销售均价均出现显著下滑。2025年上半年,大型储能系统销售均价为0.4元/Wh,户用储能系统销售均价为0.6元/Wh,分别较2024年上半年的0.7元/Wh、0.8元/Wh大幅下降,直接拖累了公司的盈利能力。

公司均价的下滑也拖累了公司整体的毛利率。2022年至2024年,果下科技毛利率分别为25.1%、26.7%、15.1%,今年上半年进一步下滑为12.5%。其中,大型储能系统对公司整体毛利率的拖累最为显著,2025年上半年,该业务的毛利率仅有10.2%,较2022年的毛利率高位31.4%下滑21.2个百分点;此外户用储能系统的毛利率也从2023年的高位34.1%,下滑至2025年上半年的18.8%。

净利率的表现更为堪忧,果下科技净利率从2022年时的17.1%,降至2023年的9.0%和2024年的4.8%,今年上半年更是仅为0.8%。若未来行业竞争加剧,公司净利润可能转为亏损。

2025年上半年末账面现金仅剩不到6000万元 超60%收入处未回款状态

现金流方面,2022年至2024年及2025年上半年,公司经营活动现金流净额分别为-3032万元、-7291万元、373万元及-2.0亿元,除2024年有小幅流入外,其余期间均为净流出,且2025年上半年流出额大幅扩大。截至2025年上半年末,公司账面现金仅剩5607万元,资金链紧张态势明显。

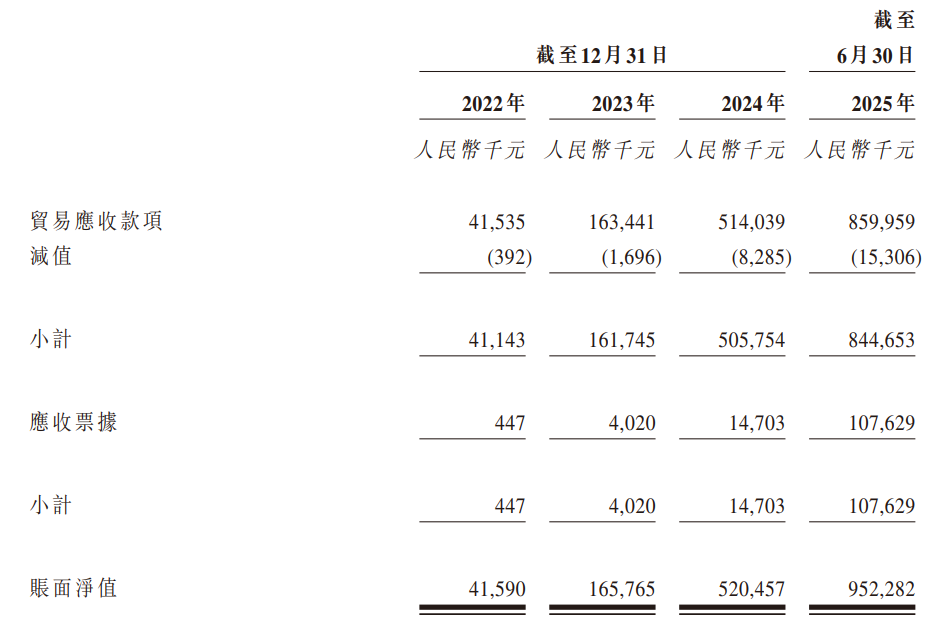

现金流压力的背后,是公司客户集中度过高及应收账款规模较大的问题。2022年至2025年上半年,果下科技来自前五大客户的收入占比分别为98.9%、84.5%、66.5%、77.7%,始终处于高位,客户结构单一导致公司议价权较弱。为维系客户关系,公司对客户的信贷期持续延长,贸易应收款项周转天数从2022年的56.2天,增至2023年的119.0天、2024年的120.6天,2025年上半年更是达到181.8天,资金回收周期大幅拉长。

应收账款及应收票据规模也随之激增,截至2025年上半年末,公司贸易应收款及票据合计高达9.5亿元,较2024年末增加4.4亿元。而公司2025年上半年的营业收入仅为6.9亿元,意味着超过64%的当期收入尚未收回,大量资金被客户占用,进一步加剧了公司的现金流压力。

责任编辑:公司观察