摘要

海外经验显示,低利率环境下债市依然保持较高波动、且调整中易出现1-2月内调整50-100bp的现象,我们将其称为低利率下的“高波动”陷阱。这或是当下市场普遍忽视的另一个“盲点”。

(一)海外经验“镜鉴”?“低利率”环境下,存在“高波动”陷阱

海外经验显示,低利率并非债市低波动的“避风港”。1)以美债为例,10Y美债利率与波动率的关系存在结构性断裂,1990年后美债“利率走低则波动收窄”的规律失效。2)美国以外的发达经济体国债利率由2%向1%下探过程中,债市波动率同样并未收敛。

低利率环境下,海外债市的调整往往快速且迅猛,有三大特征:1)调整幅度较大,美、德、法、日的平均调整幅度分别为81、53、59、74bp;2)调整速度较快,这些调整通常发生在1-2个月内;3)调整往往伴随期限溢价走高,美法日的10Y国债利率回调幅度明显大于2Y国债。

此外,债券“凸性”会放大低利率下的市场波动。利率下行会导致久期非线性拉长,价格敏感度显著上升。这种“不对称”机制使低利率区间内,同样利率反弹带来的资本损失远超高利率区间。测算显示,低利率下30Y国债反转时的价格跌幅约为高利率下的1.7倍,回撤压力剧增。

(二)“高波动”的陷阱背后?一致预期演绎到极致,宏观环境变化下出现反噬

低利率环境下,机构的“同质化策略”与拥挤的交易行为,是债市脆弱性的微观基础。1)配置型机构为应对负债端压力会拉长久期,以美国为例,2008-2015年,美国寿险10年以上债券配置占比上升6.3%。2)交易型机构基差收益薄、融资成本低,倾向于加杠杆,交易也较拥挤。

宏观基本面预期的逆转,通常是打破市场一致预期、导致债市步入高波动的直接诱因。历史回溯来看,低利率时代债市出现高波动并不以货币政策趋紧为前提,降息不及预期即可能触发债市回调。政策预期的变化往往由基本面改善驱动,经验显示,名义GDP修复是高波动的重要诱因。

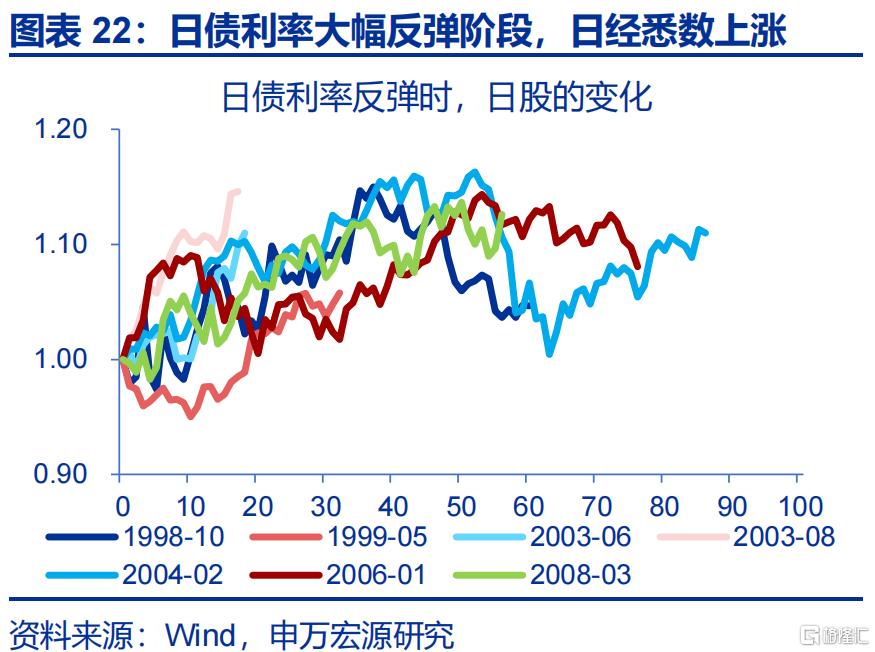

宏观环境变化下的资金“再平衡”,是加剧债券市场波动的重要催化剂。历史回溯来看,低利率阶段9次美债利率50bp以上的反弹期间,标普500悉数上涨;7次日债利率反弹期间,日经225平均大涨9.7%。宏观预期改善下的权益上涨,对债市形成显著的资金分流。

(三)当下的“映射”?2026年“非典型”复苏下,需警惕债市的“高波动”陷阱

2026年是“十五五”开局之年,经济有望从“信心筑底”转向“非典型”复苏。内需层面,化债缓解挤出效应,利于投资修复与盈利改善;外需方面,出口韧性强劲,非美占比持续抬升。叠加PPI同比趋势上行、CPI温和改善,名义GDP修复背景下,货币政策对降息将更趋审慎。

名义GDP修复往往带动资金“再平衡”,而市场运行回归常态也仍有空间。历史回溯来看,名义GDP修复过程中,均出现了“股强债弱”的格局。而市场指标距离常态也仍有距离:1)10Y国债利率与全A股息率之差仍低于0%。2)混合型基金对股票配置仍处近3年18%分位低位。

国内债券市场似乎对低利率环境下的“高波动”陷阱普遍认知不足。海外经验显示,宏观预期逆转及资金“再平衡”易致债市出现高波动。当下理财规模破历史前高,居民超额储蓄达十万亿量级,机构策略同质且拥挤。大规模存款到期下,资金再平衡的过程,或将加剧债市的波动性。

风险提示:地缘政治冲突升级;美国经济放缓超预期;美联储超预期转“鹰”

报告正文

本文是债市的“盲点”系列第二篇1。海外经验显示,低利率环境下债市依然保持较高波动、且调整中易出现1-2月内调整50-100bp的现象,我们将其称为低利率下的“高波动”陷阱。这或是当下市场普遍忽视的另一个“盲点”。

一、海外经验“镜鉴”?“低利率”环境,或非波动的“避风港”

海外经验显示,低利率并非债市低波动的“避风港”;发达经济体国债利率由2%向1%下探的漫长过程中,债市波动率并未进一步收敛。1)以美债为例,10Y美债利率与波动率的关系存在结构性断裂。1990年后美债“利率走低则波动收窄”的规律失效,波动率基本不再随利率走低。2)美国以外的发达经济体同样如此,主要经济体国债收益率在2%下至1%区间的波动中枢与4%至3%或3%至2%时期基本相当,英国、加拿大等甚至出现了在低息区间的债市波动率的逆势回升。

1 第一篇可参考报告《债市的“盲点”——兼论长债利率从“2%”到“1%”的距离》。

2 为使得三阶段比较更为直观,做标准化处理:“4%至3%”阶段的美债利率平减2%;“3%至2%”阶段的美债利率平减1%。

低利率环境下,海外债市的调整往往快速且迅猛,有三大特征:第一,债市调整幅度较大,美国、德国、法国、日本的平均调整幅度分别为81bp、53bp、59bp、74bp;第二,调整速度较快,这些50bp以上的调整阶段通常发生在较短的时间内,德国、法国、日本的调整平均持续市场分别为1.4个月、1.8个月、2.4个月,仅美国较长、为4.3个月;第三,调整往往伴随着期限溢价的走高,除德国外,债市回调阶段,美国、法国、日本的10年期国债利率回调幅度明显大于2年期国债的回调幅度。

3 定义低利率阶段为各经济体债市收益率从首次下破2%到首次下破1%的震荡期。

此外,债券的“凸性”特征是放大低利率环境下市场波动的内在机制。随着利率水平不断下行,债券久期会非线性拉长,导致债券价格对利率变动的敏感度显著上升。这意味着在低利率区间,同样的利率反弹幅度(如50bp)所带来的资本利得损失,要远大于高利率区间。这种“不对称”的价格反馈机制,使得低利率环境下的债市在面临反转时,往往承受更大的市场冲击与净值回撤压力。以30年期国债为例,在5%的利率水平下,债市收益率上行50bp、债券价格下跌约7.3%;而在1%的低利率水平下,债市收益率上行50bp、债券价格下跌约12.5%,为前者的1.7倍。

二、“高波动”的陷阱背后?一致预期演绎到极致,宏观环境变化下出现反噬

低利率环境下,机构为增厚收益而采取的“同质化策略”与拥挤的交易行为,构成了低利率环境下债市脆弱性的微观基础。1)从日欧等经验来看,低利率时代银行等债券配置需求仍可能增长。这类配置型机构为应对负债端压力,通常会拉长久期。以美国为例,2008-2015年,美国寿险机构对1-5年期债券的配置占比下降了4.1%5、而10年以上久期的债券配置占比则上升了6.3%6。2)低利率环境下,交易型机构基差收益变薄、融资成本变低,这导致这类机构倾向于加大杠杆。如美国对冲基金在2019年-2021年利率下行背景下,多现货、空期货的操作即一度演绎至极致。

4 盈亏平衡即测算当债券价格调整多大幅度时,即会跌去当年全部的票息收入。

5 由2008年的28.6%降至2015年的24.5%。

6 由2008年的30.3%升至2015年的36.6%。

宏观基本面预期的逆转,通常是打破市场一致预期、导致债市步入高波动的直接诱因。历史回溯来看,低利率时代的债市出现高波动并不以实际的货币政策趋紧为前提,反而多数仍发生在降息的背景下;“降息不及预期”或“加息预期小幅升温”即可能触发债市的快速调整,如2013年5月美国的缩减恐慌7、1998年日本的运用部冲击8等。而政策预期的变化往往由基本面改善驱动,经验显示,名义GDP的修复9均是债市高波动的重要诱因。以欧元区为例,除2012年6月-7月外、欧元区其他的利率大幅反弹均发生在花旗欧洲经济意外指数走高的背景下。

7 2013年5月-9月、10月-12月的反弹,主因TAPER的预期升温,2013年5月美联储首次释放缩减量化宽松(QE)的信号,引发“缩减恐慌”(Taper Tantrum),美联储正式宣布启动Taper,将每月购债规模从850亿美元减少至750亿美元,按比例缩减国债和MBS的购买量。

8 1998年10月-12月的日债利率上行,主因彼时日本重建金融法案出台,同时日本财务大臣建议资金运用部停止购债,日本央行行长称大量持有国债“不自然”,引发“运用部冲击”。

9 无论是通缩的缓和还是经济的实际修复,带来的名义GDP修复均可能触发债市的快速调整。财政宽松计划带来的预期改善也有可能,如1999年5月-1999年6月的日债利率上行,主因日本第二轮刺激计划提振市场信心。

宏观环境变化下的资金“再平衡”,是加剧债券市场波动的重要催化剂。发达经济体的债市调整几乎均发生在权益市场上涨的背景下10。历史回溯来看,低利率阶段9次美债利率50bp以上反弹期间,标普500悉数上涨、平均涨幅为4.2%;7次日债利率50bp以上的反弹期间,日经225悉数上涨、平均涨幅为9.7%。宏观预期改善下的权益上涨,对债市形成了显著的资金分流。以美国寿险为例,2004-2019年间美股大涨的年份,寿险机构的债券配置平均减少1.8%、权益配置增加1.9%;反之亦然。

10 仅西班牙10年期国债收益率在2015年的回调发生在权益市场表现不佳的背景下,而彼时西班牙的经济正不断修复。

此外,去杠杆引发的流动性枯竭、风控模型引发的强制平仓等,也会在特定阶段加剧市场的波动。1)长期低波动或导致机构风控阈值收窄,一旦波动率突破临界点,模型或自动触发强制平仓指令,进而出现机械性抛售浪潮。2003年的日本即经历了典型的“VaR冲击”11。2)较低的市场流动性也可能加剧市场调整时的波动,例如2022-2024年美债一度出现深度不足,长期YCC政策的扭曲下日债也存在流动性不足,这些环境下债市的波动率往往会被放大。3)对冲基金高杠杆行为的逆转、机构非商业持仓头寸的极致化后的平仓同样也是潜在的风险来源。

11 彼时10Y日债利率从0.4%小幅反弹、但因波动率飙升触及银行风控红线,引发全市场机械性抛售,导致日债利率快速飙升至1.6%,酿成踩踏。

三、当下的“映射”?2026年“非典型”复苏下,需警惕债市的“高波动”陷阱

2026年,是“十五五”开局之年,亦将是改革与发展“全面发力”年;经济有望经历从“信心筑底”到“非典型”复苏。1)内需方面,“疤痕效应”退潮下,持续深化的扩内需政策有利于消费筑底改善;化债力度加大,对投资资金“挤出效应”缓解,有利于2026年投资增速修复,盈利见底改善,也有利企业投资意愿的恢复。2)外需方面,出口韧性或依然强劲,对美占比降幅或收窄、对非美区域占比或继续抬升。123)通胀方面,眼下PPI同比上行趋势或已形成、CPI同比亦将有所改善,带动企业盈利持续修复。4)货币政策或维持“适度宽松”的基调,对降息较为审慎。13

12 更多分析可参考报告《向“改革”要红利——2026年宏观形势展望》。

13 更多分析可参考报告《2026年:财政货币政策展望》。

历史经验显示,名义GDP修复过程中,往往出现资金“再平衡”的延续。名义GDP修复往往带动资金“再平衡”、形成“股强债弱”格局。历史回溯来看,在名义GDP修复阶段,均出现了国债收益率上行与A股股息率的回落。而当下,市场运行“再平衡”至正常状态也仍有空间:1)10年期国债收益率与全A的股息率之差,大部分时段在1%-3%间震荡,0.5%-1%是市场的绝对底部,近期虽有修复,仍低于0%。2)1.8%的10Y国债利率仍远低于高分红股票3.2%的股息率。3)截至2025年年中,公募基金对债券配置比重升至股票的3.5倍,远高于2020年底时的2.0倍。14

14 此外,混合型基金对股票的配置也处于近3年18%分位的相对低位。

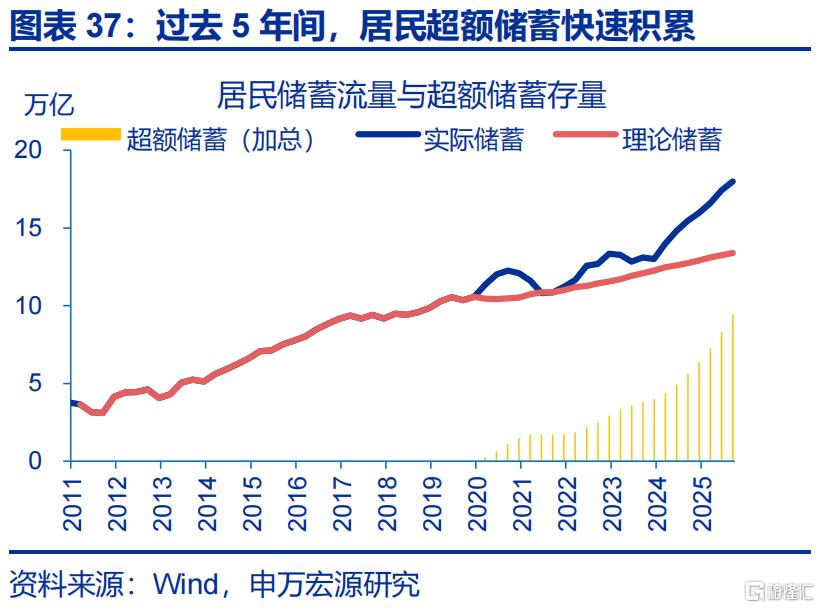

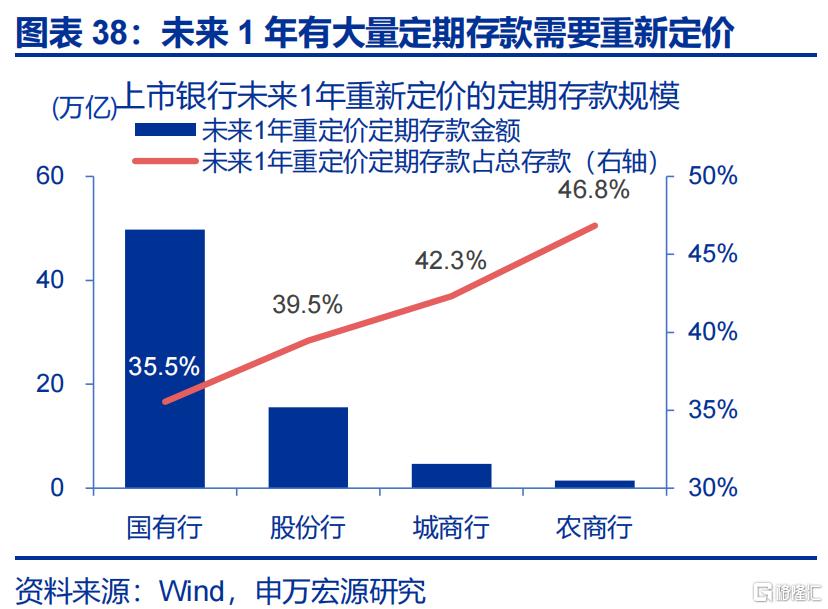

国内债券市场似乎对低利率环境下的“高波动”陷阱普遍认知不足。海外经验显示,宏观预期逆转及资金“再平衡容易导致债券市场的快速调整。而当下,全市场理财存量规模已打破2022年的历史前高15、居民超额储蓄的潜在规模也高达十万亿量级,机构的“同质化”策略已较为拥挤。大规模存款到期下16,资金“再平衡”的过程,或将加剧债券市场的波动性。

15 关于理财等更多分析可参考报告《机构行为观察周报:中长期债基久期上升,机构杠杆率多数上行》。

16 关于存款搬家的更多分析可参考报告《五问五答看懂居民存款搬家,居民存款搬家仍处于起步期》。

通过研究,本文发现:

1、 海外经验显示,低利率并非债市低波动的“避风港”。低利率环境下,海外债市的调整往往快速且迅猛,有三大特征:调整幅度较大;调整速度较快;调整往往伴随期限溢价走高。此外,债券“凸性”会放大低利率下的市场波动。利率下行会导致久期非线性拉长,价格敏感度显著上升。

2、 低利率环境下,机构的“同质化策略”与极致拥挤的交易行为,是债市脆弱性的微观基础。宏观基本面预期的边际逆转,往往是打破市场一致预期、触发债市急跌的直接诱因。风险偏好回升驱动的“股债跷跷板”,则通过资金分流,成为加剧市场调整的催化剂。

3、 2026年是“十五五”开局之年,经济有望从“信心筑底”转向“非典型”复苏,货币政策对降息或将更趋审慎。名义GDP修复的过程中,往往带动资金“再平衡”,而当下市场运行回归常态也仍有空间。大规模存款到期下,资金“再平衡”的过程,或将加剧债市的波动性。

风险提示

1)地缘政治冲突升级。俄乌冲突尚未终结,地缘政治冲突可能加剧原油价格波动,扰乱全球“去通胀”进程和“软着陆”预期。

2)美国经济放缓超预期。关注美国就业、消费走弱风险。

3)美联储超预期转“鹰”。若美国通胀展现出更大韧性,可能会影响美联储未来降息节奏。

注:本文来自申万宏源发布的《债市的“盲点”:警惕低利率环境下“高波动”陷阱》,报告分析师:赵伟、陈达飞、李欣越、赵宇、王茂宇