中金点睛

10月以来,美国金融机构融资压力加剧,美元流动性趋紧,美元阶段性反弹。当地时间10月29日的FOMC会议宣布,美联储计划于2025年12月1日结束量化紧缩(QT)进程[1]。执行细节来说,本次停止缩表和2019年类似,即停止减持国债(国债到期不续),而继续减持MBS(到期不续,每月上限350亿美元),并将到期的MBS额度投资于国库券(T-bills)[2]。此外,鲍威尔暗示明年可能重启扩表[3]。我们认为,这不仅仅是从总量上支撑美元流动性,更是从结构上对国债市场定向释放流动性,旨在缓解以国债为主要抵押品的短端融资市场近期的融资压力,避免出现系统性的流动性风险。同时,这也意味着货币与财政的界限正在模糊化。基准情形下,我们预计美联储最快明年一季度最迟三季度或重启扩表。如果担保隔夜融资市场关键利差如SOFR-ONRRP或SOFR-IORB持续处于疫情以来高位,不排除美联储今年内重启扩表。

我们在今年3月《特朗普“大重置”:债务化解、脱虚向实、美元贬值》和8月《渐入财政主导,布局全球水牛》的报告中判断在特朗普2.0的财政主导下,美联储大概率重启扩表,量价齐宽松,进一步利好中美股市和金银铜。配置上,建议围绕一大主题:地缘格局变化下的安全与韧性,抓住两条主线:生产力提升与资源自足。货币财政协同上,提示关注潜在的非常规扩表方式,比如黄金储备重估。

全球流动性滑落至周期底部

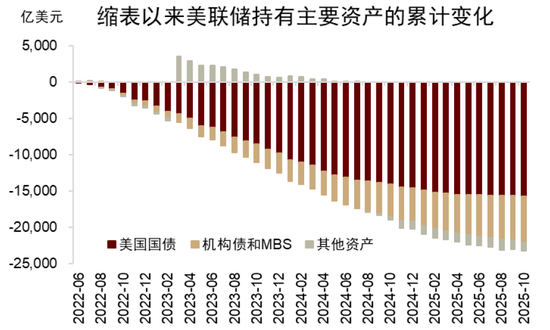

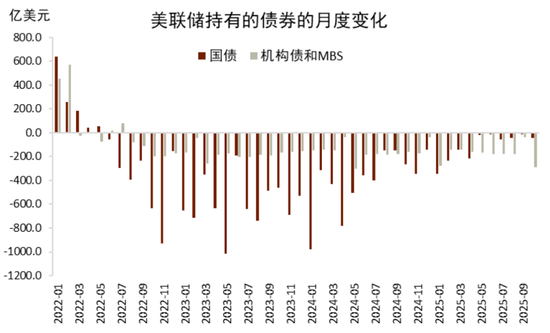

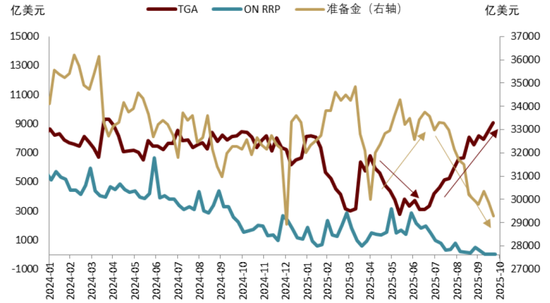

美元流动性处在疫情以来的低谷。自2022年6月起,美联储已持续缩表约2.3万亿美元(占资产的25.9%),其中美债和MBS各缩减约1.6和0.6万亿美元(图表1)。而今年四月对等关税导致美国股债汇“三杀”后,美联储放缓了美债的削减幅度,5-10月平均每月美债的削减幅度仅有31.8亿美元(图表2)。今年7月初美债上限抬升5万亿美元,7-10月净发行美债1.24万亿美元,同期约5940亿美元资金流入TGA账户(图表3),相应地,狭义流动性-准备金-规模已跌破“充裕流动性”下限(3.1万亿美元,约合GDP的10%,见图表4)。10月以来,美国政府停摆,财政支出受到限制,而净发债持续,财政存款TGA规模已增加至9500亿美元以上,进一步加剧了流动性收紧。

图表1:美联储已累计减持近1.6万亿美债

资料来源:Haver,中金公司研究部

图表2:美联储4月以来已基本停止减持美债

资料来源:Haver,中金公司研究部

图表3:7月以来准备金规模持续下行

资料来源:FRED,中金公司研究部

图表4:准备金规模已低于“充裕流动性”下限

资料来源:FRED,Haver,中金公司研究部

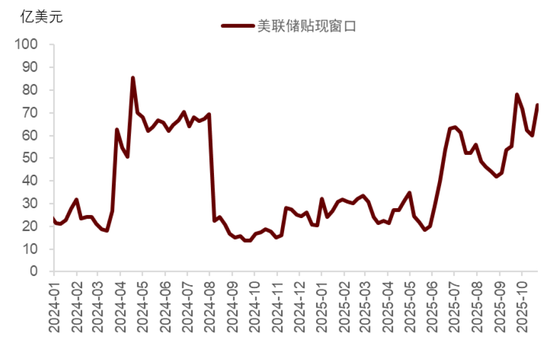

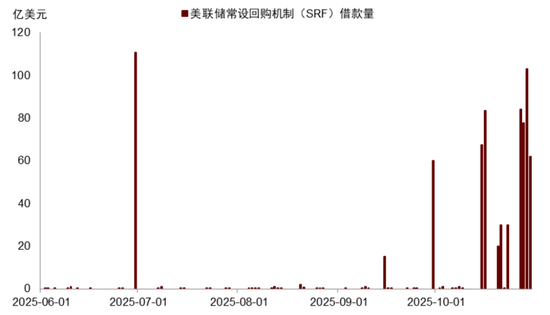

融资市场已明显感受到官方流动性收紧带来的压力,7月以来,透过贴现窗口(discount window)获得的借款量呈阶梯状走高(图表5),10月地区银行暴雷事件加剧了流动性压力,透过美联储常设回购机制(standing repo facility)获得的借款量已有6天超过50亿美元,10月29日更是突破了100亿美元(图表6),而一般来说市场认为透过这两个窗口向美联储借款带有“污名化”作用。

图表5:贴现窗口借款量6月以来持续走高

资料来源:FRED,中金公司研究部

图表6:SRF借款量在10月以来持续较高

资料来源:FRED,中金公司研究部

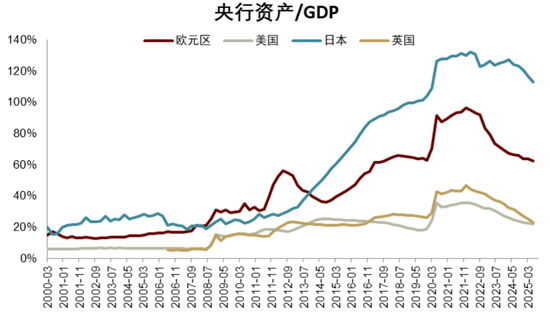

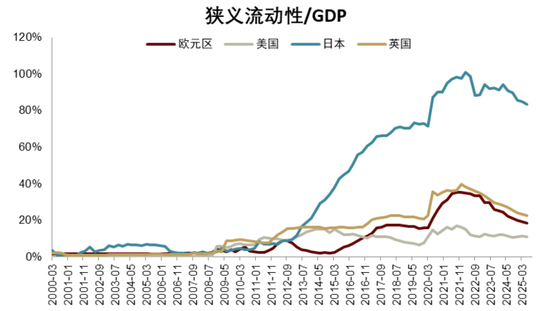

实际上,全球流动性亦处在五年低谷。欧、美、日、英四大央行的资产占其GDP比例较2022年6月已分别下滑了31%、12.7%、17.8%和20.1%(图表7),狭义流动性占GDP比例分别下滑16.2%、1.1%、15.3%和14.6%(图表8)。整体来看,全球流动性水平已退回甚至低于新冠疫情前水平。而当前全球股市估值偏高、地缘风险频繁发生,流动性紧张加剧市场波动。

图表7:主要发达国家央行资产/GDP下行

资料来源:Haver,中金公司研究部

图表8:主要发达国家央行狭义流动性走低

资料来源:Haver,中金公司研究部

美元融资市场日趋紧张

在《新宏观范式下的金融裂缝》中,我们指出让美联储担忧的潜在系统性金融风险在于美债和回购市场。从根源上来说,美国金融体系建立在以回购为基础的短端融资市场之上,而美债是回购市场的核心抵押品(占比约60%,图表10)。因此,一旦美债价格剧烈波动,短端融资市场的流动性可能迅速枯竭,进而传导到整个金融系统。这也是美联储为何在2019年和今年停止缩表的安排中,均附带定向向美债市场释放流动性。疫情以来,美国再次进入持续的大财政时代,特朗普2.0更是强化了财政主导的倾向,正迫使美联储以金融防风险的名义参与财政货币化进程(参见《特朗普“大重置”:债务化解、脱虚向实、美元贬值》、《渐入财政主导,布局全球水牛》)。实际上,今年8月美联储经济学家讨论了美联储通过购买国库券来对冲美债发行压力的可能[4]。如果按照每月350亿美元(即美联储减持MBS的上限)的规模增持美债,美联储大致能承接每个财年20%的美债净发行量,大幅降低美债发行压力。

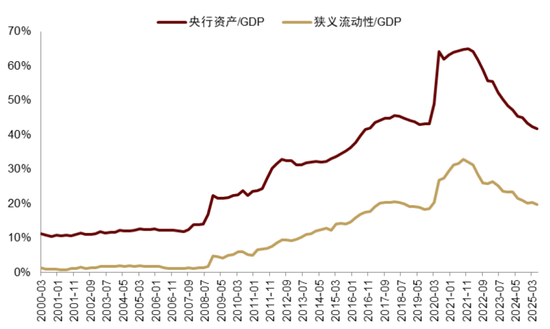

图表9:全球流动性水平跌至疫情前状态

资料来源:Haver,中金公司研究部

图表10:美债是回购市场的主要抵押品

资料来源:FRED,中金公司研究部

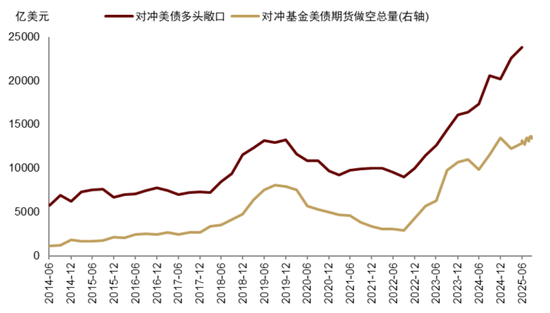

近期回购市场的融资压力逐渐加剧。仅担保隔夜融资(Secured Overnight Financing)市场内,融资额从2022年底的1万亿美元趋势升至3万亿美元,且仍以每季度约1200亿美元的规模增加,且其中大部分增量被缺乏监管的非银机构借走(图表11)。担保隔夜融资利率SOFR和官方回购利率(ON RRP)的利差从7月以来持续走高至疫情以来的高位,高点超过30bps(图表12)。同时,过去几周SOFR持续高于准备金利率IORB,利差走阔至疫情来高点(图表13)。当准备金充裕时,SOFR系统性低于IORB,美联储政策利率走廊的上沿。这些意味着,金融机构获得融资的难度在增加。从短端融资供需角度来看,作为重要的资金提供者,货币基金当前所持有的非官方回购资产占其总资产比例已经稳定在了历史高位,进一步向回购市场提供流动的空间可能有限(图表14),而另一方面,融资需求持续在增加,如我们年初以来多次强调需要关注的对冲基金美债基差交易,其规模继续爬升(图表15)。

图表11:回购市场的非银借款量来到历史高位

资料来源:FRED,中金公司研究部

图表12:SOFR与ON RRP利差十月持续高位

资料来源:FRED,中金公司研究部

图表13:SOFR与IORB利差十月持续为正

资料来源:FRED,中金公司研究部

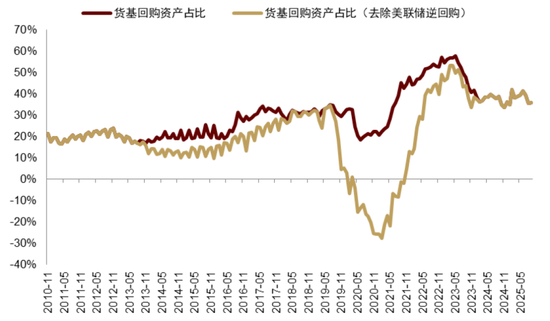

图表14:货基的回购资产占比处在历史高位

资料来源:SIFMA,中金公司研究部

图表15:对冲基金做多美债现券做空美债期货规模处于历史高位

资料来源:OFR,中金公司研究部

财政主导,重启扩表

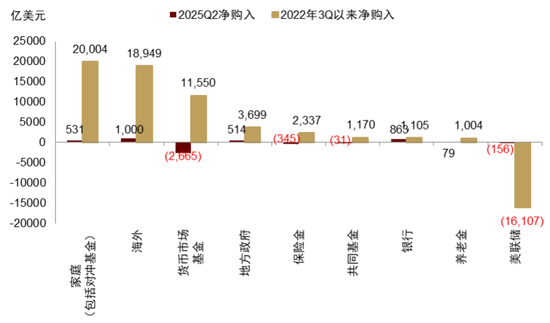

自从2022年6月美联储缩表以来,对冲基金通过回购融资,成为了美债最大的边际买家(图表16),实际效果上是为美国财政赤字进行融资。往前看,伴随美国财政赤字持续处于历史高位,如果海外和美联储不增持美债,那么美国金融机构尤其高杠杆的对冲基金将承接越来越多的美债,累积金融风险。回购市场持续增加的融资需求与压力最终或仍迫使美联储开启扩表,即财政主导、重启扩表。基准情形下,我们预计美联储最快明年一季度最迟三季度重启扩表。如果担保隔夜融资市场关键利差如SOFR-ONRRP或SOFR-IORB持续处于疫情以来高位,不排除美联储年内重启扩表。

图表16:对冲基金是2022年以来最大的美债边际买家

资料来源:Haver,中金公司研究部

我们重申,美国有望进入到财政货币双宽松的周期:

财政方面,“大而美”法案的落地可能增加约4000亿美元的赤字,剔除关税的影响,全年赤字率有望走阔至6.4%。此外,中期选举年白宫大概率会出台新的刺激政策以争取选民支持,财政将对经济需求提供较强支撑。如果政府结束停摆,财政支出恢复正常,近一万亿美元的TGA账户资金流出将向市场投放流动性。

货币方面,有望价量齐宽。我们预计美联储资产负债表重新扩张,投放流动性,提振风险资产。由于美联储主席明年年中换届,而财政部长贝森特全程主导联储主席候选人的筛选过程,建议留意美联储是否会通过非常规手段扩表,以支撑财政扩张。例如,如果美国政府按市价约4000美元每盎司重估美联储黄金储备账户下的约8000吨黄金储备(当前计价为42.22美元每盎司,总账面价值110.4亿美元),将带来约1万亿美元财政收入,体现在美联储负债端TGA进而准备金账户的扩张,本质上相当于财政定向投放基础货币和流动性。实际上,今年8月美联储经济学家写报告分析了官方黄金储备重估的跨国经验[5]。

落到资产,财政、货币双宽松之下,美国名义经济周期有望向上重启,叠加美元流动性量价趋于宽松,利好中美股市和金银铜(参见《渐入财政主导,布局全球水牛》)。美元流动性充裕,更利好新兴市场尤其是仍被全球主动资金显著低配的中国股市。具体到中美股市行业配置,建议围绕一大主题:地缘格局变化下的安全与韧性,抓住两条主线:生产力提升(科技与工业)和资源自足。

我们预计美国通胀趋势爬升,利好顺通胀的金银铜。但我们提示,在不出现供应链中断和油价大幅攀升的情况下,通胀上行大概率较为温和。11月伴随流动性进一步收紧,十年期美债利率和美元可能阶段性走高。待停止缩表甚至重启扩表后,十年期美债利率有望回到4.0%以下,美元有望重回贬值通道。

[1]https://www.federalreserve.gov/newsevents/pressreleases/monetary20251029a.htm

[2]https://www.federalreserve.gov/newsevents/pressreleases/monetary20191011a.htm

[3]https://www.federalreserve.gov/mediacenter/files/FOMCpresconf20251029.pdf

[4]https://www.federalreserve.gov/econres/notes/feds-notes/fluctuations-in-the-treasury-general-account-and-their-effect-on-the-feds-balance-sheet-20250806.html

[5]https://www.federalreserve.gov/econres/notes/feds-notes/official-reserve-revaluations-the-international-experience-20250801.html

责任编辑:凌辰