来源:华创交运

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

一、核聚变中标项目显著放量,资本开支扩张逻辑持续验证。

1、12月核聚变行业迎来密集中标潮,核聚变投招标进程加速推进。

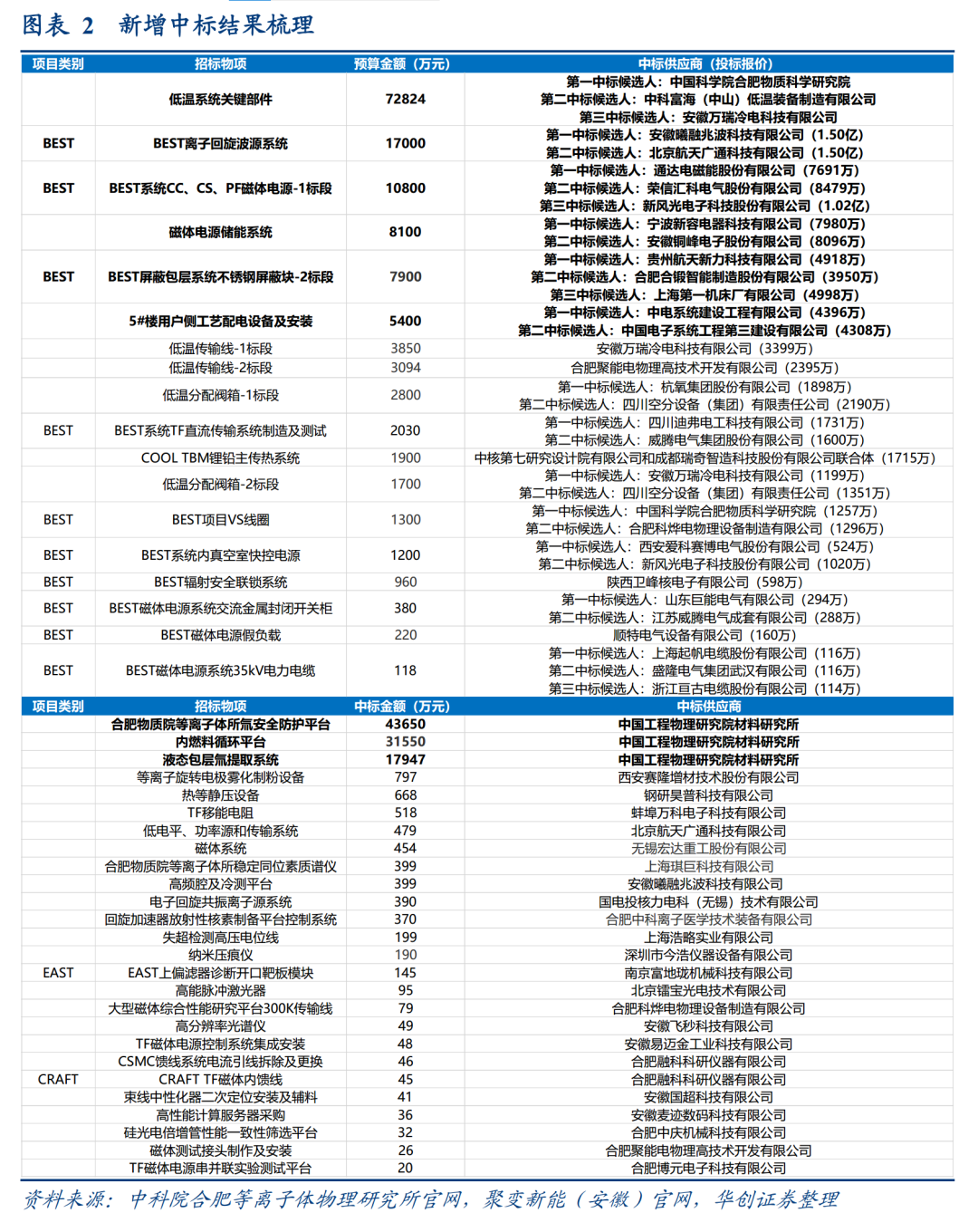

根据我们统计的中科院等离子体所及聚变新能安徽的招标数据,11月招标项目总额显著放量,单月招标金额达到39亿量级,进入到12月,行业转而迎来密集中标潮。根据我们统计的中标情况,12月上半月(统计周期12/01~12/12),中科院合肥等离子体物理研究所及聚变新能安徽中科院合肥等离子体物理研究所及聚变新能安徽合计公布中标项目总额超过24亿元,中标预算金额超过5000万的项目达到9个。其中部分中标结果:

1)新风光中标BEST系统CC、CS、PF磁体电源-1标段(第三候选人,投标报价1.02亿);

2)宁波新容电器科技有限公司中标磁体电源储能系统(第一候选人,投标报价7980万);

3)合锻智能(维权)中标BEST屏蔽包层系统不锈钢屏蔽块(第二候选人,投标报价3950万);

4)杭氧股份中标低温分配阀箱-1标段(第一候选人,投标报价1898万)。

2、中法联合声明发布,持续推进核能领域合作。

12月5日,外交部发布《中华人民共和国和法兰西共和国关于持续推进和平利用核能领域合作的联合声明》,进一步从战略层面重申了深化核聚变领域合作的共识,未来有望凝聚全球科学家的智慧与力量,共同突破聚变燃烧的前沿物理难题。

3、Helical Fusion签署日本首份聚变购电协议。

12月8日,日本聚变初创企业Helical Fusion与青木超市株式会社(Aoki Super Co., Ltd.)签署购电协议(PPA),该协议的签署具备里程碑式的重要意义,购电协议为聚变项目提供了稳定的市场预期,同时倒逼技术研发更聚焦实用性与经济性,开创了“需求侧驱动技术落地”的新模式。

4、东部超导高温超导带材产业化取得重要进展。

东部超导已成功实现HF1200系列高性能REBCO超导带材的单根千米级批量化制备,最大长度达到1435米,同时在强场性能上也实现突破,印证了该材料坚实的产业化基础。

二、核聚变新增招标项目汇总:

12月上半月(统计周期为12/01~12/12)中科院合肥等离子体物理研究所及聚变新能安徽合计招标总额0.68亿元,其中招标金额超1000万的项目达到2个,分别为热疲劳试验机、直线装置钨靶板用电子束增材制造设备。

三、行情复盘:

1、12月上半月行情(统计周期为12/01~12/12):

涨幅前五分别为:斯瑞新材(41%)、永鼎股份(33%)、哈焊华通(27%)、派克新材(26%)、四创电子(20%);

12月上半月暂无下跌公司。

2、全年累计来看:

涨幅前五分别为:永鼎股份(345%)、斯瑞新材(293%)、合锻智能(262%)、应流股份(214%)、哈焊华通(210%);

年内下跌公司:中国核电(-14%)、许继电气(-1%)。

四、投资建议:

可控核聚变在顶层规划中首次列入未来产业,且目前行业资本开支明显进入到上行周期。一方面,我们认为可控核聚变或成终极能源,全球能源体系有望重构。另一方面,我们观察国内外资本开支有望提速,料将带动产业链订单放量。我们预计未来3~5年将是核聚变项目投招标的高峰时期,统计国内主要核聚变项目预计投入达到1465亿元。

标的层面:

2、磁体环节价值量占比高,建议关注西部超导、永鼎股份、精达股份。

3、堆内结构件及其他:持续推荐四创电子、应流股份、皖仪科技,建议关注安泰科技等。

风险提示:技术发展不及预期,资金链断裂,国际专利壁垒等。

一、核聚变中标项目显著放量,资本开支扩张逻辑持续验证

(一)12月核聚变行业迎来密集中标潮,核聚变投招标进程加速推进

11月核聚变行业招标显著放量,招标金额达到39亿量级。

根据我们统计的招标数据,2025年11月,中科院合肥等离子体物理研究所及聚变新能安徽的招标项目显著放量,仅11月招标金额就达到39亿量级,而2025Q1、2025Q2、2025Q3的招标金额分别仅为4.48、4.40、8.72亿元,11月单月招标金额已显著超过前三季度招标金额的总和。

进入到12月,核聚变行业转而迎来密集中标潮,中标项目总额超24亿。

12月上半月(统计周期为12/01~12/12),根据我们统计的中标数据,中科院合肥等离子体物理研究所及聚变新能安徽合计公布中标项目总额共计24.02亿元,其中中标预算金额超过5000万的项目达到9个。从部分中标结果具体来看:

BEST系统CC、CS、PF磁体电源-1标段预算金额为1.08亿元,第一至第三中标候选人分别为通达电磁能股份有限公司(投标报价7691万)、荣信汇科电气股份有限公司(投标报价8479万)、新风光电子科技股份有限公司(投标报价1.02亿);

磁体电源储能系统预算金额8100万,第一至第二中标候选人分别为宁波新容电器科技有限公司(王子新材控股子公司,投标报价7980万)、安徽铜峰电子股份有限公司(投标报价8096万);

BEST屏蔽包层系统不锈钢屏蔽块预算金额为7900万,第一至第三中标候选人分别为贵州航天新力科技有限公司(投标报价4918万)、合肥合锻智能制造股份有限公司(投标报价3950万)、上海第一机床厂有限公司(投标报价4998万);

低温分配阀箱-1标段预算金额为2800万,第一至第二中标候选人分别为杭氧集团股份有限公司(投标报价1898万)、四川空分设备(集团)有限责任公司(投标报价2190万);

BEST系统内真空室快控电源预算金额为1200万,第一至第二中标候选人分别为西安爱科赛博电气股份有限公司(投标报价524万)、新风光电子科技股份有限公司(投标报价1020万)。

总体来看,核聚变行业或逐步进入到从密集招标到密集中标的阶段,资本开支扩张逻辑持续验证。伴随高价值量中标结果的相继公布,部分上市公司已进入中标候选名单,后续订单有望持续兑现,预计产业链卡位关键部件的制造企业有望直接受益。

(二)中法联合声明发布,持续推进核能领域合作

12月5日,外交部发布《中华人民共和国和法兰西共和国关于持续推进和平利用核能领域合作的联合声明》,中法两国一致认为,核能作为一种清洁低碳、稳定可靠的基荷能源,对应对气候变化、能源安全等全球性挑战具有独特重要作用。核聚变能源是人类和平利用核能的重要发展方向,双方愿继续深度参与国际热核聚变实验堆(ITER)国际大科学工程,为ITER计划顺利推进、如期建成作出应有贡献。

本次中法联合声明的发布,进一步从战略层面重申了深化核聚变领域合作的共识,未来有望凝聚全球科学家的智慧与力量,共同突破聚变燃烧的前沿物理难题。

(三)Helical Fusion签署日本首份聚变购电协议

12月8日,日本聚变初创企业Helical Fusion株式会社与中部地区主要区域性连锁超市——青木超市株式会社(Aoki Super Co., Ltd.)签署购电协议(PPA),标志着聚变能从科学研究向现实应用迈出了关键一步。Helical Fusion成立于2021年,是一家由NIFS孵化衍生的初创企业,致力于通过自主研发的“螺旋式”仿星器核聚变技术,计划在2030年代实现全球首个稳态核聚变反应堆的商业化应用。

本次PPA协议的签署对于Helical Fusion而言具备里程碑式的重要意义,购电协议为聚变项目提供了稳定的市场预期,同时倒逼技术研发更聚焦实用性与经济性,开创了“需求侧驱动技术落地”的新模式。

(四)东部超导取得高温超导带材产业化重要进展

2025年12月,东部超导基于其自主开发的IBAD+MOCVD技术路线,公司已成功实现HF1200系列高性能REBCO超导带材的单根千米级批量化制备,最大长度达到1435米。在中国科学院合肥物质科学研究院强磁场科学中心进行的测试显示,该带材在20K温度和20T(垂直场)的极端条件下,4毫米宽样品的临界电流达到435A,换算为12毫米宽可达1305A。HF1200系列高温超导带材在长度与强场性能上的突破,不仅印证了其优异的磁通钉扎性能和强场应用潜力,更为该材料在磁约束可控核聚变等前沿领域的规模化应用奠定了坚实的产业化基础。

二、核聚变新增招标项目汇总

12月上半月(统计周期为12/01~12/12),根据我们统计的招标数据,中科院合肥等离子体物理研究所及聚变新能安徽合计招标总额0.68亿元,其中招标金额超1000万的项目达到2个,分别为热疲劳试验机、直线装置钨靶板用电子束增材制造设备。

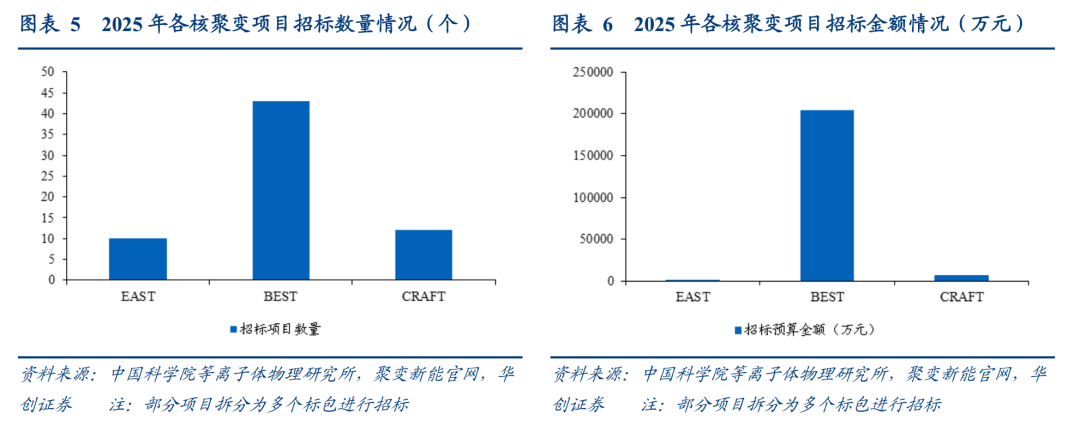

2025年初以来,项目招投标情况汇总。

根据我们统计的招标数据,2025年1月1日至12月12日,BEST项目招标数量达到43个,招标预算金额达到20.43亿元,同期EAST、CRAFT项目的招标数据量仅为10、12个,招标预算金额分别为0.18、0.77亿元。其中,EAST项目多为升级维护,而BEST则涉及多个关键部件(磁体线圈、偏滤器、包层系统及第一壁)的招标,高价值量订单密集落地,表明行业或已逐步从密集招标步入密集中标的阶段,资本开支扩张逻辑持续验证。

三、核聚变行情复盘

12月上半月行情(统计周期为12/01~12/12):

涨幅前五分别为:斯瑞新材(41%)、永鼎股份(33%)、哈焊华通(27%)、派克新材(26%)、四创电子(20%);

12月上半月暂无下跌公司。

全年累计来看:

涨幅前五分别为:永鼎股份(345%)、斯瑞新材(293%)、合锻智能(262%)、应流股份(214%)、哈焊华通(210%);

年内下跌公司:中国核电(-14%)、许继电气(-1%)。

四、投资建议:聚焦资源优势与行业壁垒环节

1、链主层面继续推荐合锻智能、联创光电,建议关注国光电气

1)推荐合锻智能:高端成形机床龙头,卡位核聚变核心部件,远期弹性可期

公司核聚变领域先发优势显著:卡位聚变堆核心部件,远期订单弹性可期。

公司董事长同为聚变新能(安徽)董事长、聚变产业联合会理事长。BEST、CFEDR项目均为中科院合肥等离子所与聚变新能(安徽)主导建设。

竞争优势:先发卡位聚变堆高价值环节,产学研合作构筑高技术壁垒。

公司中标BEST真空室项目,先发优势与技术壁垒均在。2024年公司中标聚变新能(安徽)有限公司发包的BEST真空室项目#1-4段,总项目中标金额2.09亿。公司专注真空室、包层及偏滤器等核心部件的制造工作,若后续投标进展顺利,可控核聚变业务有望为公司贡献较大业绩增量。同时,BEST项目经验亦为公司后续参与CFEDR项目奠定基础。CFEDR作为中国聚变能发展路线图中的关键示范堆,资本开支规模预计将显著扩大(CFEDR预计资本开支达到1000亿元,BEST项目约为145亿元)。

科研布局:与合肥能源研究院、李政道研究院合作,深化基础科研优势。

2)推荐联创光电:传统主业保持稳健,激光与核聚变打开未来成长空间

新兴方向1:可控核聚变、电磁弹射或驱动高温超导磁体放量。

可控核聚变:公司业务主要聚焦于托卡马克装置的磁体环节,价值量占整体装置超40%。根据赛迪数据预测,预计2030年市场规模将达到105亿元,24~30年的复合增长率为53.9%。公司深度参与星火一号建设,有望陆续带来订单落地。

商业航天电磁弹射:全球商业航天发射市场维持高增长,根据国际航天协会预测,预计2030年全球商业航天发射市场规模将突破数千亿元,其中电磁弹射技术有望占据主导地位。目前联创超导已中标火箭电磁弹射磁体项目,未来或切入千亿商业航天发射市场。

新兴方向2:激光武器市场广阔,光刃产品有望放量。

全球激光武器市场预计从23年的50亿美元增长至30年的240亿美元,复合增速达26%。24年中国激光武器市场规模约1455亿元,同比+20%,当前中国已经成为全球第一大激光武器市场,后续有望继续保持增长。公司自主研发的光刃激光武器已经完成了由一代到二代的过渡,产品不断趋于成熟,有望在行业扩容的背景下逐步放量。

传统主业:提管理、转结构。

传统业务方向1:智能控制产品提质增效带动毛利率提升。当前公司重视提质增效,虽然行业竞争有所加剧但毛利率有提升趋势,随着后续新增产能的投产,该业务有望稳步提升。传统业务方向2:背光源业务处于结构调整期,针对该业务做减法。

3)建议关注国光电气:参股先觉聚能,发力核工业设备业务

公司的核工业设备及部件产品主要包括ITER配套设备、核工业领域专用泵以及阀门等。

参股先觉聚能:2025年3月,国光电气与天府创新能源研究院等单位共同出资成立先觉聚能科技(四川)有限公司,其中国光电气持股比例为7.5%。

发力核聚变领域:公司生产的偏滤器和包层系统是ITER项目的关键部件。目前公司正依托该工程化优势积极跟进国内BEST燃烧等离子体实验装置建设,同在在积极对接585所,其偏滤器已供货环流三号。

2、磁体环节价值量占比高,建议关注西部超导、永鼎股份、精达股份

磁体环节价值量占比高。以ITER项目为例,在其低温超导路线的成本体系中,磁体以近3成的核心占比锚定价值链顶端;在高温超导项目ARC的成本构成中,磁体系统的价值量跃升至46%。

标的层面建议关注西部超导、精达股份(上海超导第一大股东)、永鼎股份(东部超导控股股东)。

1)西部超导:根据公司10月31日的投资者交流公告,公司目前具有先进的超导线材和超导磁体的研发、生产能力,产品主要应用于高能加速器、磁约束核聚变、医用磁共振成像仪(MRI)等领域,且公司参与了以CRAFT和BEST为代表的可控核聚变项目建设。

2)永鼎股份:公司旗下的东部超导主营产品是第二代高温超导带材及超导应用产品,可应用于高温超导带材业务可用于磁约束可控核聚变领域,

3)精达股份:公司是上海超导第一大股东,上海超导的第二代高温超导带材国内市场占有率超过80%,连续3年排名第一。

3、堆内结构件及其他:持续推荐四创电子、应流股份与皖仪科技,建议关注安泰科技等

1)推荐四创电子:控股子公司华耀电子中标EAST项目电源项目,积极争取核聚变市场机会,我们持续看好公司军工-可控核聚变-低空安防三条线索或交相构成催化。

2)推荐应流股份:布局核聚变前沿领域,偏滤器已通过试验验证,我们持续看好公司深度布局四大未来战略级产业方向。

3)推荐皖仪科技:公司氦质谱检漏仪在真空模式下最小检漏率达到国际先进水平,可满足核聚变装置检测的精度要求。2025年6月22日,公司与合肥综合性国家科学中心能源研究院正式签署合作协议,共同成立“核聚变关键真空测量设备研发联合实验室”。标志着双方将在核聚变真空测量领域正式展开合作,共同推动国内真空技术及真空装备产业发展。

4)建议关注安泰科技:公司是国内第一家具备聚变钨铜偏滤器生产能力的公司,具备从原材料到部件交付的全套技术,研制和生产过程在公司内部形成闭环,已实现钨铜偏滤器、钨铜限制器、包层第一壁、钨硼中子屏蔽材料等全系列涉钨产品的研发和生产。公司研发生产的偏滤器全钨复合部件、第一壁组件等产品已成功应用于我国“人造太阳”EAST大科学工程装置、CRAFT(夸父)、中国聚变工程CFETR和国际热核聚变实验堆ITER项目。

五、

技术发展不及预期,资金链断裂,国际专利壁垒等。

责任编辑:尉旖涵