2025年12月以来保险板块估值修复行情持续升温。

12月15日,保险板块表现强势,万得保险指数涨幅4.31%,成分股集体走高。其中,中国平安以A股涨幅4.96%、H股涨幅2.9%,领涨保险板块并创下近4年新高。

行情火爆的背后,是机构资金的集体看多:摩根士丹利重申对平安的“增持”评级,目标价由70港元升至89港元;中金预计其将引领行业下轮估值修复,将平安的A股和H股目标价分别上调至89.8元和99.4港元,均维持“跑赢行业”评级;中信证券将其列为高切低轮动精选个股;瑞银重申中国平安为行业首选,并给予“买入”评级。

保险本轮上涨只是短期炒作,还是长期价值重估的开始?平安为什么是本轮保险估值修复的旗手?答案藏在行业趋势、政策红利和险企自身的核心竞争力里。

01、保险行业的“估值修复窗口”已打开

2025年,是保险行业加速走出底部、迈向高质量发展的“转折年”。

居民财富配置需求升级与人口结构变化将驱动行业长期增长,而监管政策的优化则为险企资产端运营提供了更宽松的环境,这为龙头公司提供了广阔的发展空间。

从需求端来看,居民金融资产的持续增长为保险行业奠定了坚实的市场基础。摩根士丹利在研报中预测,2024-2030年中国居民金融资产年均增长8%,2030年将达到440万亿元。

这意味着什么?简单来说,就是“钱”越来越多,而如何让钱保值增值,成了大家最关心的话题。在低利率环境下,银行存款收益有限,基金股票波动太大,兼具保障和理财属性的保险产品,自然成了很多人的“稳健之选”。

与此同时,人口结构变化催生的刚性需求进一步打开行业空间,65岁以上人口占比已达15.6%的“超级老龄化”现状,使得养老服务需求进入爆发期;而居民自负医疗支出超2.5万亿元的规模,也反映出中高端医疗服务市场的巨大潜力。

中金公司对寿险行业的未来发展更为乐观,认为2026年寿险行业将再入黄金发展期,行业投资逻辑将从“寻求存量业务的重估修复”重回“给予成长能力估值溢价”。

该行总结的寿险行业五大趋势,精准把握了行业发展的核心方向:新业务将延续快速增长,拥抱“存款搬家”和“健康险新时代”;新业务刚性成本进一步下降,价值说服力增强;产品结构多元化推动行业分化;客群层级向上迁移倒逼经营模式升级;竞争格局向具备核心经营能力的公司集中。

这意味着行业将进入分化加剧的阶段,头部公司凭借资源、渠道与服务优势,有望抢占更多市场份额。2025年前三季度的数据已显现这一特征:五大上市险企(中国平安、中国太保、中国人保、中国人寿、新华保险)共计实现营收23739.81亿元,同比增长13.6%;共计实现净利润4260.39亿元,同比增长33.54%,已经超过去年全年水平;新业务价值全面实现两位数增长。

除了需求端的爆发,政策端的红利也在不断释放,为保险行业的发展“保驾护航”。

12月5日,国家金融监管总局发布《关于调整保险公司相关业务风险因子的通知》。该通知将保险公司持仓时间超过3年的沪深300指数、中证红利低波动100指数的风险因子均从0.3调低到0.27,将持仓时间超过2年的科创板成分股风险因子从0.4下调至0.36。

事实上,这并非监管层首次下调风险因子,早在2023年9月便已实行过类似规定,但此次新规强调了对持仓时间的硬性要求,强化了长期投资导向。

根据中信建投测算,此次调整预计可释放最低资本约198亿,若全部用于增配股票,则可能带来约726亿增量资金。

对整个保险行业而言,这一政策的核心价值在于优化行业资产端运营环境,降低资本占用压力的同时提升资金配置效率,为险企穿越市场周期、聚焦主业发展提供了有力支撑。而在政策红利的加持下,具备更强资产管控能力和风险抵御能力的头部险企,将更易把握市场机遇、抢占发展先机。

02、平安的核心底气:差异化优势构筑护城河

为什么是中国平安领涨?

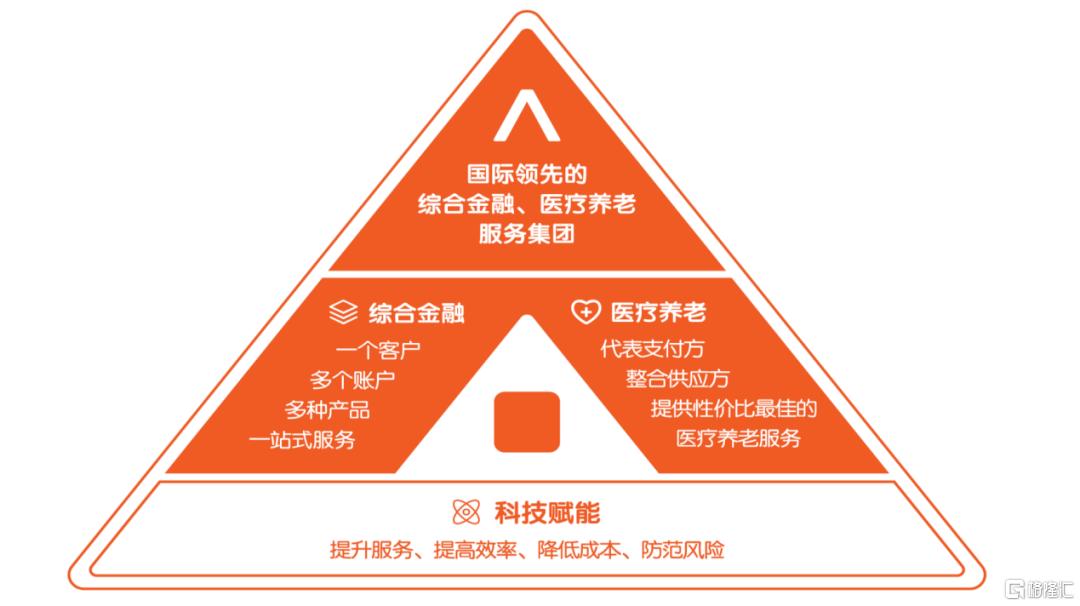

答案其实很简单:在行业整体回暖的背景下,平安已经提前搭建好了自己的“护城河”——“综合金融+医疗养老”模式,再加上科技赋能和前瞻的投资策略,让它在行业竞争中占据了先发优势。

其中,“综合金融+医疗养老”模式更是其穿越行业周期的重要支撑。摩根士丹利表示,平安践行的“综合金融+医疗养老”双轮驱动模式相比同行具有更强竞争力,其客户有望转向更高价值、更大额的保单,有望进一步提升客户留存率,进而带动平安整体业绩提升。

来源:中国平安

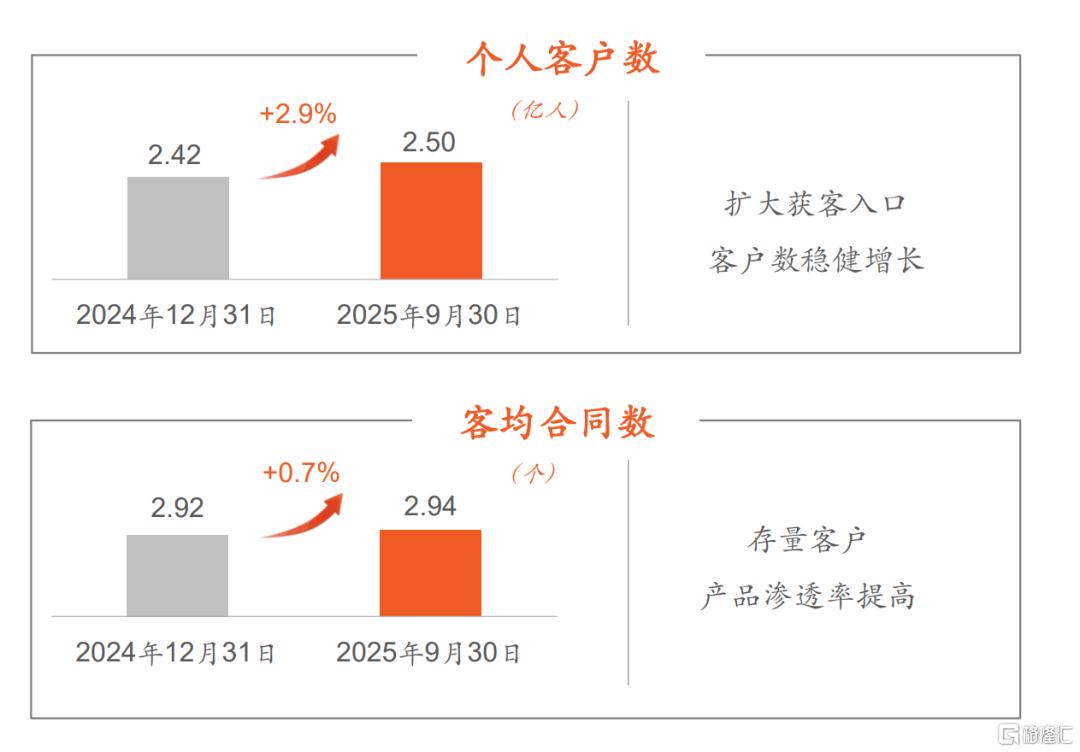

在综合金融端,平安以保险、银行、证券等多业务协同为基础,通过“一个客户、多个产品、一站式服务” 的模式,满足不同客户的多元化需求。截至2025年9月末,平安个人客户数近2.50亿,较年初增长 2.9%,其中持有集团内4个及以上合同的客户留存率达97.5%,服务时间5年及以上客户的留存率为94.4%。

来源:中国平安

在医疗养老端,平安依托集团资源整合优势,深化“保险+服务”布局,构建起覆盖居家养老、高端康养、医疗健康的完整服务体系,不仅能产生直接价值,也能创造间接价值,反哺保险主业。摩根士丹利也在报告中明确表示,相信平安可以抓住医疗健康和养老领域的关键增长机会。

具体来看,居家养老服务已覆盖全国85个城市,累计近24万名客户获得服务资格;高品质康养社区项目已布局5个城市。

医疗资源整合方面,平安已构建起包含内外部约5万名医生团队、近3.7万家合作医院(国内百强医院和三甲医院100%覆盖)、近10.7万家健康管理机构的庞大服务网络,海外合作医疗机构亦覆盖全球35个国家超1300家。

摩根士丹利表示,这种轻资产医疗养老服务能力快速建设,未来有望成为第二增长曲线。

财务数据也在不断验证这一点。截至2025年9月末,平安近63%的个人客户同时享有医疗养老生态圈提供的服务权益,其客均合同数约3.38个、客均AUM达6.34万元,分别为不享有医疗养老生态圈服务权益的个人客户的1.6倍、4.0倍。2025年前三季度,享有医疗养老生态圈服务权益的客户贡献寿险新业务价值的比例近七成。

基于对平安独特竞争优势的认可,摩根士丹利预测,中国平安未来三年新业务价值(NBV)平均增速将超过15%;营运净资产收益率(ROE)预计在2028年提升到14%-15%;寿险合同服务边际余额(CSM)预计在2026年恢复至1.9%的增长,实现趋势拐头向上。

如果说“综合金融+医疗养老”是平安的“血肉”,那么科技赋能就是它的“骨架”,支撑着整个模式的高效运转。

截至2025年上半年,平安大模型累计调用次数达8.18亿次,覆盖超650个应用场景,其中在金融服务端,寿险保单秒级核保占比94%、闪赔占比59%,AI坐席覆盖80%的客服总量,既提升了客户体验,又显著降低了运营成本;在医疗服务端,AI医生精准诊断覆盖疾病超1万种,诊疗准确率达93%,为医养服务的标准化、规模化提供了可能。

此外,平安在投资端的表现也很亮眼,这也是它能够实现资产负债两端共振的关键。

截至2025年9月末,平安保险资金投资组合规模超6.41万亿元,较年初增长11.9%,前三季度实现非年化综合投资收益率5.4%,同比上升1.0个百分点。在资产配置上,平安既强化长债持仓和高股息资产布局以匹配负债特性,又在二级市场走高背景下及时提升权益配置比例,兼顾收益稳定性与市场弹性。

正如中信证券所言,平安利率周期上判断比同业前瞻,长债持仓和高股息布局领先市场,银保扩展和保单价值率提升领先市场,保险合同服务边际正在筑底向好,质变正在发生,阿尔法回报略慢但明确;同时,公司及时大幅提升股票仓位,贝塔属性显著增强,牛市周期盛宴刚刚开始。

良好的投资能力叠加监管下调长期持仓资产风险因子的政策红利,进一步扫清了资产端的不确定性,为资产负债共振修复提供了坚实基础。

03、结语

中国平安的领涨与新高,本质是行业贝塔红利与公司阿尔法优势的双重兑现——老龄化催生的刚性需求、居民财富配置的“稳健转向”打开行业成长空间,监管政策优化则为资产端松绑,而平安提前搭建的“综合金融+医养生态”闭环,叠加科技赋能与前瞻投资能力,使其成为本轮估值修复的核心受益标的。

从长期视角看,保险行业向高质量发展转型的趋势明确。平安凭借独特的竞争壁垒,与行业趋势具备较高契合度,机构集体上调其目标价,则进一步肯定了其成长价值,这场重估之旅值得期待。