炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:国泰君安

原标题:国泰君安:当下和未来看些什么?哪些变化可能会决定大A的走向

最近A股反复震荡的行情着实磨人,更令人不安的是,市场几次在整理中突然大幅下探,搅得人心惶惶。投资者进退两难:砍仓怕割在地板上,不砍又担心陷入连续阴跌。市场涨涨跌跌如同过山车,总是缓步攀升后急促下跌,方向难辨,把许多忠实股民折腾得焦虑不已。

那么此时此刻,最需要做的,是对行情有一个明确的分析思路,当下和未来看些什么,哪些变化可能会决定大A的走向,提前给每一次爬升和陡坡做好准备,自然在行情应对的时候就能更加得心应手。

【技术上最近的表现】

首先,我们来看一看上证指数目前的盘面表现:上证指数自11月21日以向下跳空缺口发出首个技术转弱信号后,虽于12月8日反抽尝试回补缺口,但最终承压回落。此后指数持续走低,并于今日再度收阴,跌破一个月前形成的低点。

数据来源:同花顺期货通

【“拉动经济的三驾马车”当下怎么样?】

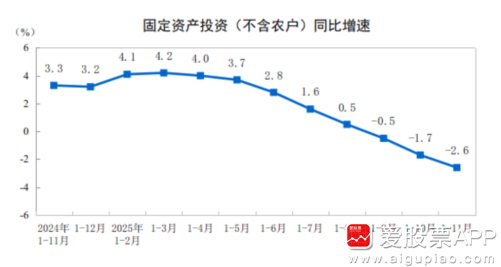

1、投资:

最新一期固定资产投资数据,当前延续了下降的过程,且似乎降幅在继续扩大,从细节来看,第一、第二产业投的钱其实还在增加,问题主要出在第三产业上,它同比跌了6.3%。这主要是被几个“大块头”给拖累了:房地产一直没起色,酒店、餐饮这些服务行业也普遍反映消费乏力,再加上民间投资信心似乎还没完全恢复,这些因素叠加,让第三产业的投资活跃度一直上不来。

照这个趋势来看,12月的局面恐怕也很难立刻扭转。不过,一些结构性亮点——比如部分基建投资等可能会给投资数据起到一定“缓冲”作用,但整体改善的程度或相对有限。

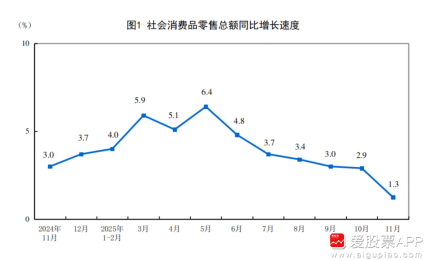

2、消费:

从最新的社零数据来看,虽然继续保持同比正增长,但增幅却在放缓。这背后可能有几个原因:一方面是前期“以旧换新”等补贴政策的效果在逐步减弱,对消费的拉动作用没有之前那么明显了;另一方面,部分促消费政策也让一些需求提前释放,相当于对年底的消费形成了一定的“透支”,年末的增长势头自然有所减弱。

虽然明年消费方面预计仍会有较强的政策支持——包括近期《求是》杂志发表的相关重要文章,以及多部门联合印发的提振消费通知等,这些都有望在情绪上对消费板块带来一定提振,但到年底这个阶段,通常处于政策落地和年度总结期,较难再出现大规模的新增“红包”,更多是季节性消费的自然回升。而消费要真正实现持续、全面的回暖,关键仍取决于居民收入和信心的恢复进程。

另外需要注意一点,就是由于2026年春节时间较晚,今年12月的消费数据无法像往年那样享受“春节前置”带来的红利。因此综合来看,12月消费即便有所改善,幅度也可能比较有限。

3、出口:

从海关总署12月8日发布的数据来看,今年前11个月,我国货物贸易进出口总值是41.21万亿元,比去年同期增长了3.6%。其中出口额24.46万亿元,增长6.2%。单看11月份,出口额2.35万亿元,增速为5.7%,比上个月还有所回升。出口保持在不错的水准。

但上周五的另一个消息也值得引起注意:12月12日,商务部和海关总署联合发布公告,宣布从2026年1月1日起,对部分钢铁产品实施出口许可证管理—— 钢铁在我国出口中占有不小份额,这个举措,客观上可能会增加未来相关产品出口的难度,或者意味着出口节奏会受到更多调控,这或许会对后续的出口需求带来一定干扰,同时短期情绪上也有望引发一定偏空的担忧。

所以,整体经济在企稳回升的过程中仍有波折和反复,且综合到出口、消费、投资这三个方面来看,想在年底看到大幅改善的概率可能比较有限。

【重磅的宏观事件一一落幕】

现实层面如果偏弱,至少还能讲讲政策预期,而预期往往又和重要会议挂钩。

眼下备受关注的中央经济工作会议,已经在上周正式结束,围绕政策预期进行博弈的时间窗口似乎告一段落,接下来市场可能更多转向观望,等待具体措施的落地。这段年末的时期,宏观逐步进入相对真空期,或略显平淡。

海外方面,12月的美联储议息会议也已落地,如市场所料降息25个基点。而鲍威尔的表态也暗示,明年1月再次降息的可能性不大,市场对下次会议进一步降息的期待本身就不高。

对于今晚即将公布的非农就业数据,由于11月上旬美国政府曾停摆,加上此前ADP就业数据表现一般,市场对就业数据可能走弱其实已有一定心理准备。因此,除非数据大幅不及预期,否则恐怕也很难掀起太大的波澜。

【另一个重磅的经济事件 —— 日本央行加息可能性】

在过去很长一段时间里,日本一直维持着极低的利率水平,这就像为全球市场打开了一个巨大的低成本资金“水龙头”。很多投资者通过极低的利息借入日元,换成美元或其他货币,再去投资美债、美股或黄金(582,8.80,1.54%)等预期收益更高的资产——这就是常说的“日元套息交易”。

然而,长期低利率也给日本国内带来了越来越多的问题:通胀连续升高,同时日元贬值又不断推高进口成本。因此,日本央行通过加息来为经济降温的可能性正在逐渐上升,市场也在密切关注12月19日的议息会议,预计届时可能会宣布加息。

这意味着,未来借入日元的成本可能不再那么便宜了,如果利率真的上调,之前依靠日元进行套息交易的投资者,可能会选择卖出部分海外资产,换回日元来偿还借款。这个过程可能导致全球流动性在阶段内收紧,进而引发风险资产出现回调的可能。

所以说,12月19日日本央行对利率的调整动作以及其释放的政策信号,值得我们保持高度关注。

总的来说,当前市场可能缺乏足够强的、新的上涨动力。无论是产业层面AI技术的突破,还是政策端的新一轮发力,短期都较难出现大幅超出预期的利好。加上临近年末,各项经济数据的改善空间或许有限,所以对短期反弹的高度和持续性,我们需要保持一份谨慎。

不过,由于中央经济工作会议整体定调积极,未来政策环境预计会保持偏暖,市场情绪也有望维持在一个相对偏暖的状态。因此,对于明年年初可能出现的“春季躁动”行情,我们仍然可以抱有期待。中期来看,市场整体或有望延续“逢低偏多、偏向乐观”的主要基调。

责任编辑:何俊熹