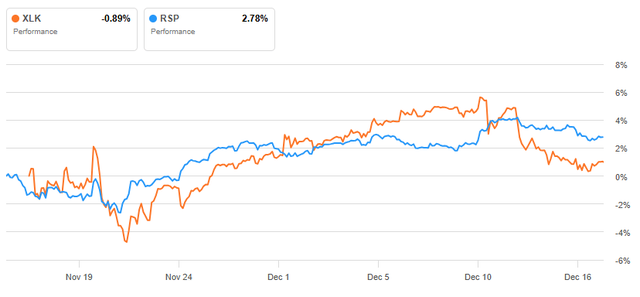

12月19日,在经历了大幅上涨后,由人工智能(AI)引领的科技板块正朝着连续第三年涨幅超过20%的目标迈进。与此同时,这促使投资者提出一个熟悉的问题:接下来会怎样?

科技股12月的分化表现可能是一个早期信号,表明领涨力量正在收窄,尤其是在估值过高的股票中,波动性正在表面之下回归。如果不是周三盘后美光科技(MU.US)业绩及指引大幅超出预期带来的提振,科技板块似乎将迎来连续第二个月的下跌。在这种环境下,重新关注防御性板块股票以平衡科技持股风险的条件已经成熟。

传统防御性板块,如蓝筹医药股、受监管的公用事业和必需消费品股,仍然可以发挥作用。量化策略师Steven Cress深入挖掘那些结合了持久现金流、必需服务和关键增长指标的量化“强力买入”评级股票,同时还考虑了板块和行业,以及五个因子评分——估值、增长、盈利能力、动量和分析师预期修订,筛选出了四只高质量的防御性股票。如果2026年科技板块降温且经济增长保持温和而非强劲,这些公司可能成为当前值得买入的最佳防御性股票。

1. 布鲁克菲尔德基础设施(BIP.US)——公用事业板块

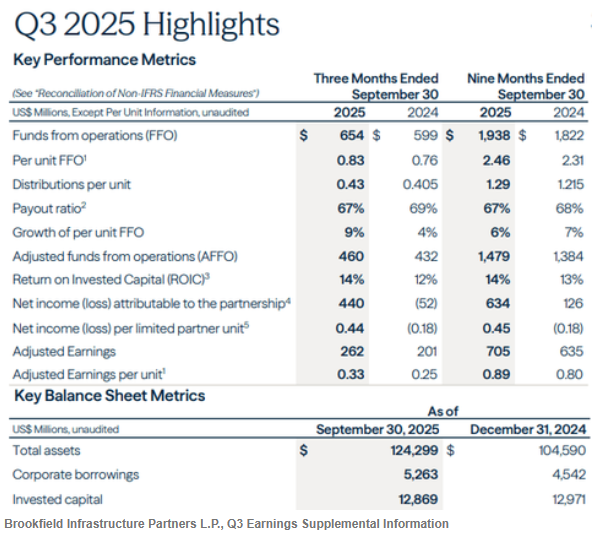

布鲁克菲尔德基础设施拥有并运营一个全球性的高质量基础设施资产组合,包括公用事业、中游能源、房地产、数据领域和私募股权。这些资产构成了现代经济的支柱,往往能产生可预测的现金流。从防御性角度看,该公司几乎在所有方面都符合要求。其收入在很大程度上不受经济周期影响,这得益于通常与通胀挂钩的长期合同支持。对于寻求收益的投资者而言,该公司高达5.08%的强劲股息率是一个额外优势,而其第三季度业绩也突显了这家公司至关重要的优势。

布鲁克菲尔德基础设施第三季度运营资金(FFO)为6.54亿美元,合每单位0.83美元,同比增长9%。正如其三季度财报电话会议记录所指出的,有机增长处于其目标范围的高端,这得益于年度通胀率上涨、网络交易量增长以及过去12个月内投产的资本带来的收益。对于收益型投资者,该公司的目标是将FFO的60-70%用于派息。鉴于FFO的增长,该公司的目标是每年实现5-9%的派息增长。收益率、通胀保护和盈利增长的结合,使该公司成为2026年防御性配置的基础性持仓。

此外,布鲁克菲尔德基础设施专注于扩大其在数据基础设施领域的布局,包括超大规模数据中心、光纤网络和电信塔,这将继续支撑其未来一年的增长。

2、Iberdrola(IBDRY.US)——公用事业板块

Iberdrola是全球最大的电力公用事业公司之一,其受监管的业务遍及欧洲、美国和拉丁美洲。该公司从事发电、运营电网,并且长期以来是可再生能源投资的领导者。公用事业是经过最长时间考验的防御性板块之一,而Iberdrola就是一个典型例子。受监管的电价结构提供了盈利可见性,而无论经济状况如何,电力需求都保持韧性。对于希望投资美国以外市场的投资者,Iberdrola还提供了有价值的国际和货币多元化选择。其防御性特质的一个亮点是,Iberdrola提供了3.40%的稳健股息率,同时其盈利能力和积极的分析师预期修订也是优势。

Iberdrola出色的盈利能力因子评分主要得益于行业领先的杠杆自由现金流利润率和资产回报率,而其150亿美元的经营活动现金流远超公用事业板块中值13.7亿美元。在其截至今年前九个月的业绩中,Iberdrola报告净利润同比增长16.6%,调整后息税折旧摊销前利润(EBITDA)增长4.4%。Iberdrola的基本面优势已转化为其在2025年表现动量方面的板块领先地位,这一势头在2026年有望延续。

总而言之,Iberdrola是一支以稳定为首要特征、并在此基础上叠加渐进增长的公用事业股票。

3、福泰制药(VRTX.US)——医疗保健板块

福泰制药是一家生物技术公司,以其在囊性纤维化和镰状细胞病领域的行业领导地位而闻名,这为其带来了可观的经常性收入和行业领先的盈利增长。与许多生物技术同行不同,福泰制药的财务状况异常强劲。该公司符合防御性主题,因为其核心业务行为更像高质量的大型药企,而非传统的生物技术公司。例如,其疗法的需求是非周期性的,定价能力强,并且相对于其增长,公司估值具有吸引力。这些特点使福泰制药拥有生物技术领域不常见的盈利持久性。

评估福泰制药的估值时,其市盈增长比率(PEG)——低至0.16——非常有吸引力。作为参考,对于成长股,低于2.00的数值通常就算不错,而低于1.00则非常出色,这表明股票价格相对于其未来盈利增长是合理的,而福泰制药的未来盈利增长同样突出。

福泰制药的远期增长指标支撑了其高因子评分,其中远期EBITDA增长率接近12%,远期长期每股收益(EPS)增长率超过150%。前者比板块中值高出45%以上,后者则几乎是同行的15倍。支撑福泰制药远期增长的是,其业务正从其核心的囊性纤维化特许经营权向日益扩大的肾脏疾病治疗候选药物管线多元化发展。

现金流确定性与受控创新的结合,使福泰制药成为2026年一个突出的增长与防御兼备的混合型选择。

4、因塞特(INCY.US)——医疗保健板块

因塞特是一家专注于肿瘤学和炎症性疾病的生物制药公司,其旗舰产品Jakafi是其收入和现金流的基石。与处于早期阶段的生物技术公司不同,因塞特持续盈利,在其增长故事之下提供了真实的盈利支持,且估值具有吸引力,使其远比一般生物技术股更具防御性。

估值方面,因塞特14.20倍的市盈率远低于板块中值的19.34倍,而至关重要的增长估值指标PEG更是低至行业领先的0.07。支撑这一诱人PEG的是因塞特的增长指标,其远期EBITDA增长率接近39%,是板块中值的四倍多。在其第三季度财报中,因塞特通过强调上调了Jakafi的业绩指引来支持其增长前景。就在本周,该公司宣布欧盟委员会批准了含有其与Xencor(XNCR.US)合作的抗体药物Minjuvi的治疗方案,作为某些成人滤泡性淋巴瘤(一种血癌)的晚期治疗选择。

对于寻求医疗保健板块敞口,但又希望风险更低、估值更有支撑的投资者而言,因塞特是一个很好的选择。

总结

在经历了多年的超额收益后,随着科技板块领涨显示出疲态,展望2026年的投资者可能会发现,在那些具备内生增长驱动因素的防御性板块中,存在更优的风险调整后机会。

布鲁克菲尔德基础设施和Iberdrola以其经典的、现金流驱动的公用事业防御属性,为这四支股票组合奠定了基础,而福泰制药和因塞特则增加了医疗保健板块的韧性。这些股票共同表明,防御性投资不一定枯燥或停滞不前,2026年最佳的防御性股票可能是那些既能保护资本,又能选择性实现资本增长的标的。