来源:中金点睛

Abstract

摘要

主动 VS 指数:震荡期与新规下的双重考验

今年以来,权益市场回暖向好,主动权益基金整体迎来规模抬升,相对指数产品的超额显著。据我们统计,2025年1-11月,主动(+29.2%)相对指数(+17.0%)实现超过12个百分点的超额回报。不过随着当下市场进入震荡平台期,后续主动产品是否能够持续跑赢指数仍然是较多投资者非常关心的问题。本篇我们以主动权益超额收益为主题,从“纵”(时序预测:主动何时跑赢指数)与“横”(截面预测:如何应用超额信息进行基金优选)两个维度进行深度拆解与投资应用实践。

“纵”:时序维度下如何预测主动权益超额水平?

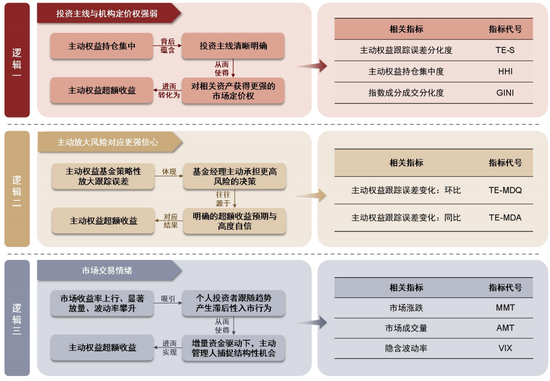

我们依据三大逻辑主线,挖掘出6个能够预测主动权益超额水平的指标:1)“投资主线与机构定价权强弱”逻辑下,主动权益跟踪误差分化度(TE-S)、主动权益持仓集中度(HHI)指标具有长期预测能力,即主动权益基金持仓集中或观点分歧较少时,其对于相关资产的定价主导权提升,超额收益存在提升预期;2)“主动放大风险对应更强信心”逻辑下,主动权益跟踪误差环比变化(TE-MDQ)具有短期预测能力,即当主动权益基金主动放大跟踪误差时,往往意味着基金管理人对于市场未来环境或者自身择股能力具有较强信心,从而也对应着未来的超额预期;3)“市场交易情绪”逻辑下,市场涨跌(MMT)预测效果长短皆宜,市场成交量(AMT)具有长期预测效果,隐含波动率(VIX)具有短期预测效果,即当市场宽基指数呈现良好收益率、显著放量或波动率攀升等特征时,投资者的交易情绪往往得到滞后性抬升,增量资金的流入也进一步为机构带来了博取超额收益的正反馈。

“主动何时跑赢指数”的短期择时模型:我们应用主动权益跟踪误差环比变化(TE-MDQ)、市场涨跌(MMT)、隐含波动率(VIX)指标构建主动权益超额收益的季度择时模型,回溯结果方面,2015Q4-2025Q2,模型季度择时方向胜率69%,对于2025Q4的预测为主动权益跑赢指数,幅度为2.33%。

“主动何时跑赢指数”的长期择时模型:我们应用市场成交量(AMT)和主动权益跟踪误差分化度(TE-S)构建主动权益超额收益的年度择时预测模型,从输出效果来看,历史回溯择时准确率同样为69%,对于下一期(即2025Q4-2026Q3)主动权益超额收益预测结论是跑输指数,幅度为-6.49%。

“横”:截面维度下如何通过主动权益超额信息选基?

我们基于超额收益与跟踪误差信息,挖掘出两个有效的选基因子,能够预测主动权益基金未来业绩:分别为长期信息比率(INFO_LONG)与跟踪误差变化水平(TRACK_D),考虑到二者相关系数相对较低,我们将经过复合后的指标用于主动权益基金优选与组合构建。

主动权益基金优选组合:季度频率调仓(3、6、9、12月末),每期选择复合指标得分排名前30名的主动权益样本产品,费率按照双边0.5%做扣除,所构造的优选组合相对业绩基准(Wind偏股混合型基金指数)表现相对较好,在回溯区间2016Q1-2025Q3的年化回报为11.1%(优于基准的7.5%),最大回撤-35.4%(优于基准的-45.4%),对应全年换手率约2.2倍,分年度胜率达到80%。

Text

正文

今年以来,伴随着权益市场回暖向好,主动权益基金迎来规模抬升与超额显著的亮眼表现。不过我们观察到,近期市场投资者对于主动权益的超额收益水平依然抱有担忧情绪:一是当下市场进入震荡平台期,后续主动产品是否能够持续跑赢指数仍然存疑;二是正值公募行业规范化发展关键期,围绕主动产品业绩基准及超额收益的新规频出,又为主动权益基金的未来发展走向增添不确定性。

本篇我们以主动权益超额收益为主题,从“纵”(时序预测:主动何时跑赢指数)与“横”(截面预测:如何应用超额信息进行基金优选)两个维度进行深度拆解与投资应用实践。

主动 VS 指数:震荡期与新规下的双重考验

2025 YTD主动权益终于跑赢指数,市场进入震荡期后呢?

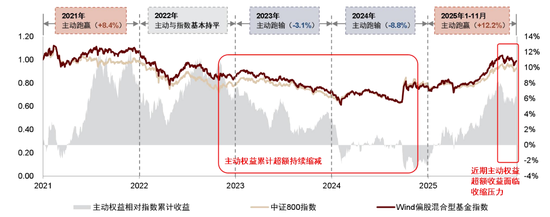

2022年11月以来,主动权益持续“跑输”指数历时接近两年,我们关注到,投资者对于主动权益基金产品的信心有所下滑,对于市场的被动化趋势存在着担忧。具体而言,我们以Wind偏股混合型基金指数作为主动权益业绩表征,并以中证800指数作为被动权益业绩表征,2023年主动(-13.5%)跑输指数(-10.4%)约3个百分点,2024年劣势进一步扩大,主动(+3.5%)跑输指数(+12.2%)接近9个百分点。

转机发生在2024年“924”,此后一直延续到2025年9月,伴随着权益市场行情转暖,主动权益终于重回视野,2025年1-11月,主动(+29.2%)相对指数(+17.0%)实现超过12个百分点的超额收益。不过值得关注的是,近期权益市场再一次回归“狂欢”后的震荡平台期,主动权益超额收益再度迎来收缩压力。

图表1:主动连续跑输指数两年后,2025年主动权益再度实现亮眼超额表现

注:我们用Wind偏股混合型基金指数代表主动权益,用中证800代表被动指数,观察其过去五年左右的相对表现,截至2025/11/30

资料来源:Wind,中金公司研究部

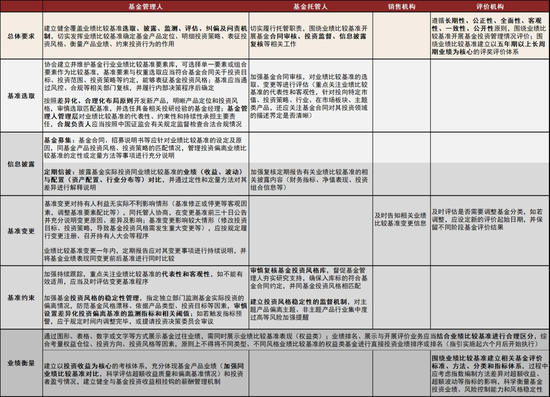

2025年业绩比较基准新规出台,关注主动权益的超额能力

参考我们此前发布的研究报告《公募新规下,主动权益基金如何调整与跟踪业绩基准?》、《“盲盒”时代终结,行业生态重塑——公募基金业绩比较基准“新规”快评》,2025年10月31日,证监会与基金业协会同步发布《公开募集证券投资基金业绩比较基准指引(征求意见稿)》(后文简称为《指引》)及《公开募集证券投资基金业绩比较基准操作细则(征求意见稿)》(后文简称为《操作细则》),旨在全链条、多维度地完善业绩比较基准的监管要求。

我们认为,业绩比较基准新规的落地强化了主动投资的纪律性与约束性,对于主动权益基金而言,一方面,其难以再脱离业绩基准、进行以博取短期业绩为目的风格漂移;另一方面,市场也将更加重视其通过深度研究与个股挖掘,实现持续且稳定的超额收益的能力。未来权益市场或走向主动与被动协同发展的格局。

图表2:2025年业绩比较基准新规(《指引》及《操作细则》)要点梳理

注:详情参考我们此前发布的研究报告《“盲盒”时代终结,行业生态重塑——公募基金业绩比较基准“新规”快评》

资料来源:中国证监会,中国证券投资基金业协会,中金公司研究部整理

“纵”:时序维度下如何预测主动权益超额水平?

从投资端视角来看,一个非常直观且重要的问题便在于:我们应当何时配主动?何时配被动?

因此,我们有必要探究,是否真的有指标能够提前预判主动权益整体的胜率情况及超额水平。如果有,那我们便能够凭借这些左侧指标搭建主动权益超额收益预测模型,为实际投资组合中关于主动和被动的配置选择提供答案。

指标逻辑与测试结果:基于三大逻辑维度构造8个待测指标

指标逻辑与构建方式

我们尝试依据三大逻辑主线,构造了8个可能对于主动权益超额水平有预测效果的指标,主要逻辑思路与指标计算方法如下。

图表3:主动权益超额水平预测指标的构造逻辑

资料来源:中金公司研究部整理

► 逻辑一:投资主线与机构定价权强弱

当主动权益基金的持仓配置较为集中时,这表明其背后蕴含着清晰的投资主线。这种明确的主线策略使得主动权益基金在相关投资标的上拥有更强的市场定价权,并最终能够转化为持续的超额收益。

对应指标包括主动权益跟踪误差分化度(TE-S),主动权益持仓集中度(HHI),指数成分成交分化度(GINI)。

► 逻辑二:主动放大风险对应更强信心

当主动权益基金策略性地放大跟踪误差时,这体现了基金管理人主动承担更高风险的决策。这种决策通常基于其对选股能力的高度自信和明确的超额收益预期,此时主动权益基金获取显著超额收益的可能性则大幅增强。

对应指标为主动权益跟踪误差环比变化(TE-MDQ),主动权益跟踪误差同比变化(TE-MDA)。

► 逻辑三:市场交易情绪

当市场宽基指数呈现良好收益率、显著放量或波动率攀升等特征时,个人投资者等具有行为滞后性的投资群体,其跟随趋势的入市行为通常会带来增量资金。这种增量资金往往成为驱动市场的重要力量,为主动权益投资管理人捕捉市场结构性机会创造了条件,进而更易实现显著的超额收益。

主要指标包括市场涨跌动量(MMT),市场成交量(AMT),隐含波动率(VIX)。

图表4:主动权益超额水平预测指标的计算方法

资料来源:中金公司研究部整理

指标测试结果

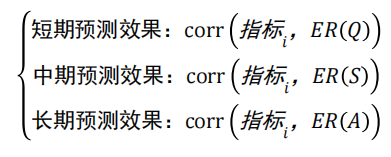

具体测试逻辑上,我们关注上述备选指标的当期取值与未来主动权益超额收益之间是否具有显著的相关性,其中,主动权益的整体超额收益水平通过“Wind偏股混合型基金指数/中证800指数”的变化来衡量。为了充分衡量备选指标的短期、中期、长期预测能力,我们在每个季末时点,分别观察备选指标与未来一个季度(Q)、未来半年(S)、未来一年(A)主动权益超额收益之间的相关系数。

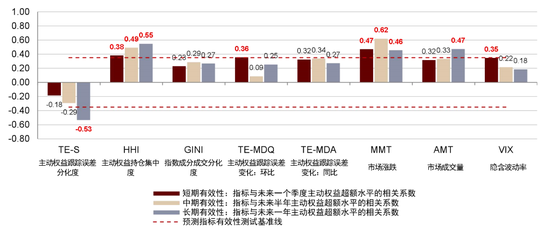

图表5:主动权益超额水平预测指标的回溯效果总结

资料来源:Wind,中金公司研究部

考虑到数据可得性,我们的回溯周期为2015Q4-2025Q2,部分指标在原始数据基础上做了量级调整(如TE-MD原值*10,MMT原值/10,VIX原值/1,000)。从回溯效果来看:

-

1)投资主线与机构定价权强弱逻辑下,主动权益跟踪误差分化度(TE-S)指标具有长期的负向预测能力(长期有效性-0.53),即所有主动权益基金的跟踪误差分化情况相对较小时,表明基金经理对于市场投资主线的观点具有较强的一致性,也预示着主动权益赚取超额收益的可能性增加;此外,主动权益持仓集中度(HHI)指标也具有相对长期的正向预测能力(长期有效性0.55),即,主动权益对于个股的持仓相对集中时,投资“抱团”现象使得主动权益对于相关资产的定价主导权提升,超额能力存在提升预期。

-

2)主动放大风险对应更强信心逻辑下,主动权益跟踪误差环比变化(TE-MDQ)具有一定的短期正向预测能力(长期有效性0.36),可以理解为,当主动权益基金主动放大跟踪误差时,意味着基金管理人对于市场未来环境或者自身择股能力具有较强的信心,从而也对应着未来更高的超额收益预期。

-

3)散户交易情绪逻辑下,市场涨跌(MMT)的正向预测效果长短皆宜(长期有效性0.46,短期有效性0.47),市场成交量具有长期的正向预测效果(长期有效性0.47),隐含波动率(VIX)具有相对短期的正向预测效果(短期有效性0.35),即数据回溯结果显示,当市场过去长期成交放量,或短期展现出相对较高的波动效应,再或者市场呈现出相对较好的收益效应时,投资者的交易情绪往往得到滞后性抬升,增量资金的流入也进一步为机构增加了博取超额收益的机会,形成业绩回报的正反馈效应。

在下一小节,我们便可以依据上文中的备选指标预测效果测试结果,以及备选指标之间的相关性情况,综合进行选择并构建主动权益超额收益水平的预测模型。

图表6:主动权益超额水平预测指标的回溯效果

资料来源:Wind,中金公司研究部

图表7:主动权益超额水平预测指标之间的相关系数

资料来源:Wind,中金公司研究部

模型构建与效果展示:回溯过去10Y,季度择时胜率约69%

短期维度(季度频率择时信号)

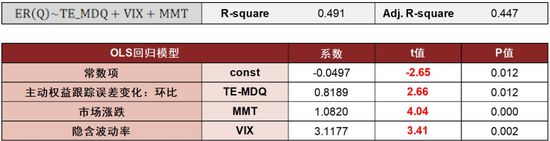

上一小节测试结果表明,主动权益跟踪误差环比变化(TE-MDQ)、市场涨跌(MMT)、隐含波动率(VIX)三个指标都具有相对较好的未来短期主动权益超额收益水平的预测能力,且三者之间的两两相关系数整体较低。因此,在判断季度择时信号时,我们将上述三个指标同时纳入,以未来一个季度主动权益超额收益作为因变量,构建OLS回归模型。

结果表明,回归模型拟合效果相对较好(调整后R2为0.447),三个系数的显著性水平均相对较好(t值分别为2.66、4.04和3.41),系数方向也与逻辑相符(均为正向),模型具备较为充分的合理性。

从模型输出结果来看,自2015Q4-2025Q2,主动权益超额收益短期预测模型的季度择时方向胜率达到69%,其中,模型对于2025Q4的预测为2.33%,表征主动权益能够跑赢指数。

图表8:主动权益超额收益短期预测模型构建及结果展示

资料来源:Wind,中金公司研究部

长期维度(年度频率择时信号)

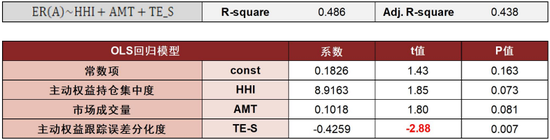

同样的,主动权益持仓集中度(HHI)、市场成交量(AMT)和主动权益跟踪误差分化度(TE-S)均显示具有相对较好的未来长期主动权益超额收益预测效果。我们尝试将上述相关性较低的三个指标纳入,以未来一年主动权益超额收益水平作为因变量,构建OLS回归模型。

结果表明,回归模型的拟合优度相对较好(调整后R2为0.438),系数相对显著(t值分别为1.85、1.80和-2.88),方向也同样与逻辑相符。从模型输出效果来看,回溯区间,模型长期择时方向正确率达到69%,其中对于2025Q4-2026Q3的下一期主动权益超额收益预测结果为跑输指数,跑输幅度为-5.48%。

图表9:主动权益超额收益长期预测模型构建及结果展示

资料来源:Wind,中金公司研究部

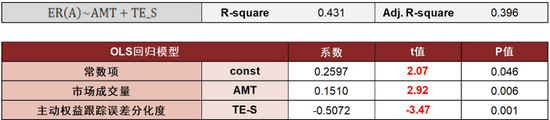

不过值得注意的是,上述模型中的主动权益持仓集中度(HHI)指标存在一定的数据可得性问题(公募基金季报数据在季度末结束后的第15个工作日内披露,该指标本身并非在季度末可得),使得模型承担一定的前视偏误风险。作为修正,我们将该指标剔出模型,单纯应用市场成交量(AMT)和主动权益跟踪误差分化度(TE-S)两个指标(相关系数0.12)构建主动权益超额收益的长期预测修正模型。

修正模型的拟合优度略有下滑但也相对较好(调整后R2为0.396),不过系数显著性明显提升(t值分别为2.92和-3.47),系数方向同样与理论方向一致。从模型输出效果来看,历史回溯择时准确率依然为69%,对于下一期(也即2025Q4-2026Q3)的主动权益超额收益预测结论同样是跑输指数,跑输幅度扩张至-6.49%。

图表10:主动权益超额收益长期预测模型(修正版)构建及结果展示

资料来源:Wind,中金公司研究部

“横”:截面维度下如何通过主动权益超额信息选基?

综上,对主动权益产品整体超额收益水平的研判,提供了关于基金投资宏观环境的重要信号,有助于把握组合对于主动与被动投资的配置窗口。在此基础上,一个与之并行、且对投资实践具有核心意义的问题浮现出来:主动权益基金在运作过程中所产生的各类与超额收益和跟踪误差相关的信息,是否蕴含着区分基金未来业绩表现、有效识别优质基金的效果?我们将在下文对此进行重点探讨。

指标逻辑与测试效果:基于超额收益与跟踪误差构建复合指标

在本小节中,我们尝试基于超额收益与跟踪误差信息,首先构造了三个用于预测主动权益基金未来业绩表现的基础指标,随后基于其指标回溯结果与相关性情况,进一步构造复合指标,用于最终的主动权益基金优选与组合构建。

因子数据频率为月频,此外,如无特殊说明,我们的基金因子回溯测试区间均为2016年1月至2025年9月(共117个数据点)。

我们首先将指标构造思路与基础测试结果汇总展示如下,随后展开详细阐述。

图表11:基于主动权益基金超额信息的指标构造方法与测试效果

资料来源:Wind,中金公司研究部

基础指标构造逻辑与测试效果

► 基础指标1:长期信息比率(INFO_LONG)

信息比率本质上衡量了基金通过承担单位主动风险所创造的超额收益水平,表征着基金的主动管理能力。从测试效果来看,在回溯区间内,长期信息比率(INFO_LONG)指标对于主动权益基金的未来收益具有相对较好的预测效果,IC均值为4.4%,ICIR为0.52。

► 基础指标2:超额收益与跟踪误差协同性(TRACKING_CORR)

我们计算基金超额收益与跟踪误差之间的相关系数,作为主动管理协同性指标。从指标逻辑来看,如果指标取值接近1,表明基金经理在主动放大风险时同步收获了较高的超额收益;如果指标取值接近-1,表明当基金经理通过增加跟踪误差主动放大风险时,超额收益反而下降,也即高风险决策失败。因此指标取值越大,越表明主动权益产品具有相对较强的主动风险管理能力,其实暗含了基金“主动风险决策的质量”这一内涵。不过从指标实际测试效果来看,指标的实际方向与逻辑方向不符,回溯区间IC均值-0.9%,ICIR为0.13,并不具有实际选基效果。

► 基础指标3:跟踪误差变化水平(TRACK_D)

我们将相邻期跟踪误差进行差分,并除以近期跟踪误差均值进行标准化,所得到的指标意为跟踪误差变化水平,也即反映了基金经理进行主动风险调整的幅度。经过测试,跟踪误差变化水平指标在回溯区间的IC均值为2.5%,ICIR为0.22,具有一定的选基能力。

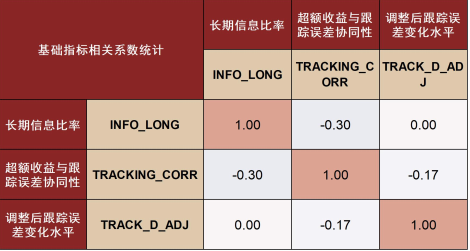

图表12:三个基础指标的相关性测试结果

资料来源:Wind,中金公司研究部

复合指标构造逻辑与测试效果

随后,我们将具有一定实际回测效果且相关性较低的基础指标1(长期信息比率INFO_LONG)与基础指标3(跟踪误差变化水平TRACK_D)进行复合。在具体的复合方式上,考虑到基础指标3的截面换手速度过快(约为基础指标1的4-5倍),我们对基础指标3进行一定的降权重调整。

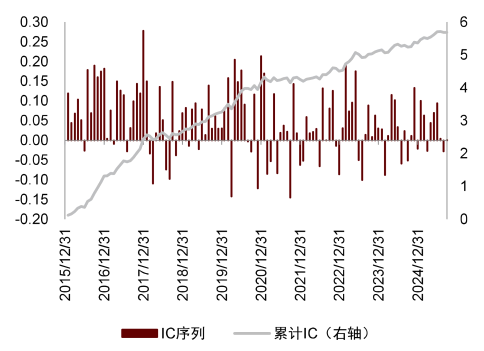

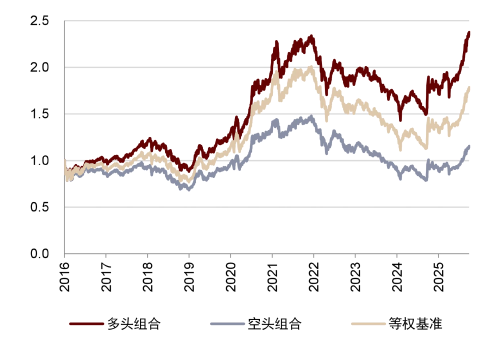

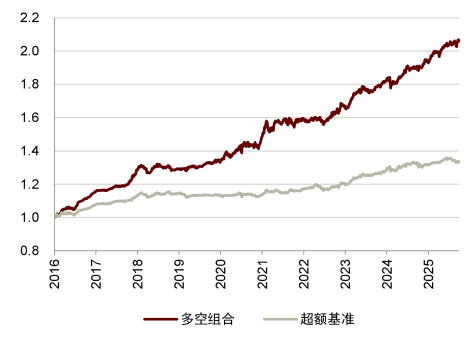

从复合指标的回溯效果来看,IC均值4.9%,ICIR为0.57,均相对优于两个单指标,分组测试效果也相对较好。回溯区间多头组合年化收益率9.2%(多空组合7.6%,超额基准3.0%),最大回撤-38.9%(优于等权基准的-44.8%)。

图表13:复合指标IC序列表现

资料来源:Wind,中金公司研究部

图表14:复合指标多头组合与空头组合走势

资料来源:Wind,中金公司研究部

图表15:复合指标多空组合超额基准表现

资料来源:Wind,中金公司研究部

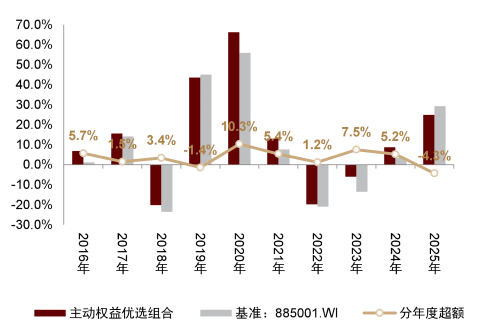

模型构建与效果展示:优选组合过去10Y年化回报约为11.1%

随后我们应用经测试具有较好选基效果的复合指标,进行主动权益基金优选组合的构建。具体构建原则说明如下:

-

备选样本:每期可交易且最新规模>2亿元的主动权益基金;

-

调仓频率:季度(3、6、9、12月末);

-

产品数量:每期选择复合指标得分排名前30名的备选样本基金纳入组合;

-

调仓费率:双边0.5%。

我们依据主动权益基金超额收益与跟踪误差信息所构建的基金因子,在过去10年具有一定的基金优选效果,凭借这一指标,我们所构建的主动权益基金优选组合相对业绩基准(Wind偏股混合型基金指数)表现相对较好。

回溯区间2016Q1-2025Q3的年化回报为11.1%(优于基准的7.5%),最大回撤-35.4%(优于基准的-45.4%),年化夏普0.71(优于基准的0.49),月度胜率58.8%(略优于基准的55.3%),对应全年换手率约2.2倍。

如果分年度来看,主动权益优选组合在过去10年(2016-2025Q3)的年度胜率达到80%,仅在2019年有1.4%的跑输幅度,以及2025YTD仍落后4.3%水平,或表明同时依据基金超额收益与跟踪误差信息进行选基,即综合考虑了主动权益基金的收益获取能力和风险管理水平,导致优选组合在权益市场趋势性上行初期时有可能存在整体弹性不足的问题。不过2020年优选组合仍相对基准跑出10.3%的超额收益,回溯历史10年的情况,一定程度上仍然可以称之为攻守兼备的主动权益基金组合。

图表16:复合指标IC序列表现

资料来源:Wind,中金公司研究部

图表17:复合指标分组测试年化收益率表现

资料来源:Wind,中金公司研究部

责任编辑:王珂