曾于2020年12月递表科创板,三个月后却自愿撤回申请,时隔三年后如愿登陆A股深交所,今年市值暴增超60%,然而其并不满足于此,这家算力服务器PCB龙头广合科技(001389.SZ)即将奔赴港股市场,实现AH股双上市地位。

智通财经APP了解到,12月14日,广合科技递表港交所主板,中信证券、汇丰为其联席保荐人。广合科技为算力服务器关键部件PCB龙头,根据弗若斯特沙利文的资料,以2022年至2024年的算力服务器PCB累计收入计,公司在全球算力服务器PCB制造商中排名第三,在总部位于中国大陆的算力服务器PCB制造商中排名第一。

该公司业绩表现强势,2022-2025年前9月,公司收入分别为24.12亿元、26.78亿元、37.34亿元及38.35亿元,保持双位数的增速,而盈利能力持续提升,上述周期净利率分别为11.6%、15.5%、18.1%、18.9%。此外,该公司现金流也非常充裕,截至2025年10月,现金及等价物有7.15亿元。

广合科技此次上市为实现AH股双上市地位,该公司于2024年4登陆深交所,受基本面驱动,今年获得资金追捧,大幅上涨超60%。其实今年以来A股大部分行业龙头选择了AH股双上市模式,一方面在全球资本上打响品牌效应,另一方面也引起的AH估值联动,使得估值更能体现基本面价值。

业绩高增,盈利能力强劲

智通财经APP了解到,广合科技于2002年4月成立,提供定制化PCB产品,涵盖多个应用场景,包括云计算、数据中心、电讯通讯、汽车电子、消费电子及其他行业领域。公司旗下运营主体包括广合国际、东莞广合、黄石广合、广合控股以及海外的泰国广合和美国Delton Technology Inc.,其中东莞和黄石为核心生产基地。

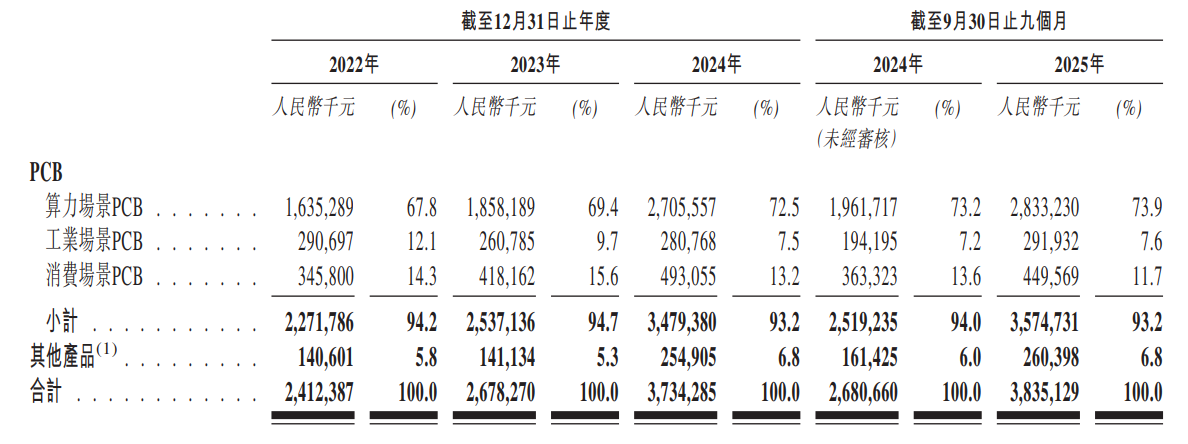

该公司PCB产品销售于算力场景、工业场景及消费场景,其中算力场景占需求大头,2022年至2025年前9月,收入份额分别为67.8%、69.4%、72.5%及73.9%,该场景收入保持双位数的复合增速;工业场景收入略有波动,但今年实现高增,前9月增长50.5%,收入份额7.6%;而消费场景收入增长相对稳健,前9月收入份额11.7%。

图片来源:公司聆讯资料

算力场景PCB是专为算力服务器及AI训练使用的运算及数据管理设备设计的高密度多层板PCB,包括算力服务器PCB及数据中心交换机PCB,其中算力服务器PCB又包括 AI服务器及通用服务器。作为核心收入来源,2023年新一代服务器平台推出后,带动高性能服务器PCB的销售额增加,也导致多层PCB需求暴增,该公司1 4层及以上算力场景PCB持续高增,收入占比已超过70%。

此外,工业场景PCB主要包括工业控制PCB,汽车电子PCB及通讯PCB,今年通信产品(主要为12层或以上PCB)需求大幅增加,成为该业务场景增长的核心;而消费场景PCB专为大众消费电子设备及安防设备设计,包括消费电子PCB及电子安防PCB,近几年消费电子行业需求稳健,也使得该业务增速较为平稳。

广合科技的客户包括直销客户、贸易商以及PCB制造商,截至2025年9月,客户数量为202家,其中直销客户155家,贡献收入超过90%。该公司前五大客户均为直销客户,2022年至2025年前9月,合计贡献收入分别为63.6%、65.6%、61.4%及59.3%,其中最大客户的收入贡献26.5%、26.6%、24.6%及18.0%。

值得一提的是,广合科技盈利能力强劲,2022年至2025年前9月,毛利率分别为26.1%、33.3%、33.4%及34.8%,其中算力场景PCB在PCB产品中贡献了超过90%的毛利润,2025年前9月,毛利率为36.2%,其他场景PCB毛利率仅为单位数。另外,该公司其他收入,包括可回收材料,如蚀刻液、层压框架及其他生产残留物,毛利率超过90%,2025年前9月贡献毛利润23.4%。

该公司各项费用保持稳定,销售费用率维持在2-3%,管理费用率在4-4.5%窄幅波动,研发费用率在4-5%,财务费用常年在0.4%水平。受毛利率带动,公司年内净利率从2022年的11.6%增至2025年前9月的18.7%,提升了7.1个百分点。2022年至2025年前9月,公司ROE分别为19.86%、22.68%、22.12%及26.34%(年化)。

行业龙头,AH联动估值重塑

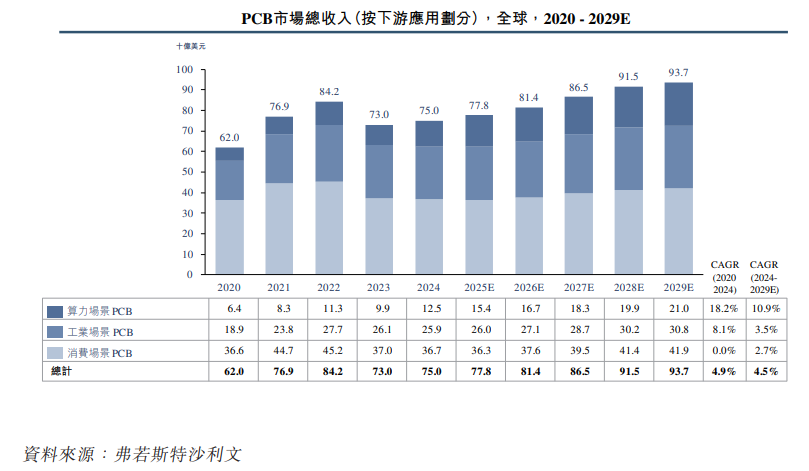

从行业来看,根据弗若斯特沙利文,全球PCB市场规模整体呈现稳步增长的态势,2024年市场规模为750亿美元,近五年复合增速4.9%,随着数据中心、AI、自动驾驶及AR/VR等新兴应用的增长,预计到2029年市场规模将增长至937亿美元,复合增速4.5%。而算力场景PCB市场规模增长抢眼,2020-2024年复合增速18.2%,而2024-2029年则以10.9%复合增速,2029年市场规模将达210亿美元。

中国是PCB最核心的市场,以56.0%的份额占据主导地位,远高于位列其后的日本(7.9%)、美洲(4.7%)及欧洲(2.2%)。按销售额统计,2024年中国PCB市场规模420亿美元,近五年复合增速6%,算力场景、工业场景及消费场景PCB占比分别为10.9%、43.9%及45.2%。不过中国PCB市场有48%出口,52%内销。

广合科技是国内算力PCB龙头,以算力服务器PCB看,全球算力服务器PCB市场前五公司市占率合计31.3%,其中中国企业占据绝对主导地位,该公司以4.9%全球市场份额在全球算力服务器PCB制造商中排名第三;以CPU主板PCB看,以12.4%全球市场份额在总部位在中国大陆排名第一,在全球排名第三。

值得注意的是,该公司PCB产品大部分境外销售,2022年至2025年前9月,境外收入占比分别为82.7%、81.2%、77.1%及70.6%,其中以保税区、香港及台湾为主,合计占比超过70%,不过国内市场增速抢眼,2025年前9月增长达84.2%,收入占比29.4%。该公司计划通过有针对性的客户合作和本地化运营,凭借成熟的JDM模式,深化与全球顶尖服务器制造商的合作,战略性扩大国际业务。

广合科技拥有充沛的现金流满足国际市场开拓需求,截至2025年9月,期末现金及等价物有7.02亿元,这主要得益于其强劲的业务造血能力,经营现金流净额持续为正,且基本能满足投资净支出。此外,该公司负债率较低,今年前9月为46.4%,而有息债占比仅为7.44%,财务非常健康。

综合看来,广合科技基本面强劲,得益于AI的高速发展,算力场景的PCB录得持续性高增,其中AI服务器PCB为公司业绩增长主力。该公司直销客户长期合作,需求较为稳定,不过行业保持增长潜力,尤其是AI驱动的算力场景以双位数复合增速成长,该公司作为行业龙头,将充分享受到行业发展红利。

该公司也保持了较强的盈利能力,净利率及ROE水平持续提升,且高于行业平均水平,近两年积极回报股东,平均分红比率27.5%。此次上市或谋求AH上上市地位,一方面获得更便捷的全球融资渠道,提升融资能力,另一方面也将加快国际市场开拓,覆盖更广泛的全球市场以及市场机遇。

广合科技A股市值超过340亿元,若成功通过聆讯及港股上市将快速获得进入港股通资格,AH联动下估值有望进一步提升。